В результате серии недавних банковских кризисов, наиболее известным из которых стал крах британского «Бэринг бразерс», центральные банки ведущих финансовых центров обеспокоены тем, что присущая многим банкам неспособность оценить и установить контроль над рисками по крупным платежам на валютных рынках угрожает стабильности мировой финансовой системы. Центральные банки стран «большой десятки» на основе анализа деятельности 80-ти крупнейших банков мира пришли к выводу, что сроки действия рисков и объемы потенциальных убытков оказались значительно больше ожидаемых и они должным образом не контролируются. Банки берут на себя чрезмерные и неоправданные риски по валюте, ошибочно считая, что вероятность убытков от торговли валютой не сопоставима с риском убытков от кредитования.

В настоящее время суточный оборот на валютных рынках оценивается в 1230 млрд. долл. Однако поскольку по каждой сделке может производиться более двух платежей, ежесуточные объемы перечислений средств часто многократно превышают Показатель оборота. Потенциальные убытки по валютным расчетам – это не просто вопрос одного рабочего дня. Банку могут потребоваться два и даже больше рабочих дней, чтобы получить подтверждение о зачислении валюты. К тому же многие банки не имеют хорошо налаженных внутренних каналов контроля над рисками и соответствующих административных структур для решения этой проблемы.

Для борьбы с рисками на валютных рынках Банком международных расчетов (БМР) была предложена следующая стратегия:

• повышение контроля над потенциальными рисками по 1 валютным расчетам в каждом отдельном банке; |

• разработка банковскими группами многосторонних способов снижения валютных рисков;

• совершенствование центральными банками национальных платежных систем и проведение мероприятий, вынуждающих местные банки усилить контроль над валютными рисками.

Многие банки уже установили пределы по собственным потенциальным убыткам для других банков и ограничения по ; срокам платежей.

Предполагается, что предложения БМР для банков по минимизации валютных рисков могут снизить вероятность потенциальных убытков на 50–65%. Кроме того, БМР рекомендует центральным банкам провести ряд мероприятий для усиления контроля над платежными рисками по валютным операциям. БМР предлагает также принять регулярную конфиденциальную отчетность и, возможно, публикацию информации о потенциальных убытках. Центральным банкам предписывается и рассмотрение возможности введения формальных ограничений на потенциальные убытки по валютным расчетам или включение валютных сделок в риски, на покрытие которых банки создают соответствующие резервы на основе расчета диагноза валютных потерь.

Методы страхования валютных рисков

Самыми распространенными методами страхования валютных рынков от неблагоприятных изменений курса иностранной валюты в будущем являются:

• хеджирование, т.е. создание компенсирующей валютной помощи для каждой рисковой сделки. Иными словами, происходит компенсация одного валютного риска – прибыли или убытков другим соответствующим риском.

• межбанковская операция валютный своп, при которой валютные риски у банка отсутствуют, так как его валютная позиция остается закрытой.

Операции своп используются банками при покупке валюты для проведения предстоящих платежей в международных расчетах, для взаимного межбанковского кредитования и т.д.

Валютный своп имеет две разновидности. Первая схожа с оформлением параллельных кредитов, когда две стороны в двух различных странах предоставляют разновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант – просто соглашение между двумя банками купить или продать валюты по ставке слот на заранее оговоренную дату в будущем по определенной ставке. В отличие от параллельных кредитов свопы не включают платеж процентов. Одни транснациональные банки используют взаимный зачет рисков по активу и пассиву, так называемый метод «мэтчинг» (matching), когда путем вычета поступления валюты из величины ее оттока руководство банка может оказать влияние на их размер. Другие транснациональные банки используют метод «неттинга» (netting), который выражается в максимальном сокращении валютных сделок путем их укрупнения. Для этой цели должна быть отлично налажена координация деятельности всех подразделений банковского учреждения.

Хеджирование предусматривает создание встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования – заключение срочных валютных сделок. Например, английская торговая фирма, ожидающая через шесть месяцев поступления долларов США, осуществляет хеджирование путем продажи этих будущих поступлений на фунты стерлингов по срочному курсу на шесть месяцев. Заключая срочную валютную сделку, фирма создает обязательства в долларах для балансирования имеющихся долларовых требований. В случае снижения курса доллара против фунта стерлингов убытки по торговому контракту будут компенсированы за счет прибыли по срочной валютной сделке. Для уменьшения валютного риска можно рекомендовать следующие основные приемы хеджирования в различных ситуациях.

Первая ситуация: ожидается падение курса национальной валюты. В этом случае банку необходимо:

• продать национальную валюту и выбрать вторую валюту сделки;

• сократить объем операций с ценными бумагами в национальной валюте, сократить объемы наличности;

• ускорить получение дебиторской задолженности в национальной валюте;

Валютные и финансовые операции

• отложить получение и начать накопление дебиторской задолженности в инвалюте;

• увеличить заимствование (передачу) в национальной валюте;

• ускорить и увеличить импорт продуктов за твердую валюту;

• ускорить выплату вознаграждений, заработной платы, дивидендов и т.д. иностранным акционерам, партнерам, кредиторам;

• послать счета импортерам в национальной валюте и экспортерам в инвалюте.

Вторая ситуация: ожидается рост курса национальной валюты. В этом случае банк должен произвести действия, обратные тем, которые были в первой ситуации.

Валютный риск, которому подвергаются банки, определяется сроком погашения контракта, а также изменением соответствующей процентной ставки или курса валюты.

По контрактам на изменение уровня процентной ставки или курса валют применяется уровень риска контрагента 50%, в то время как при других условиях он принимался бы равным 100%. В частности, более высокие коэффициенты пересчета риска применяются по тем контрактам, в основе которых лежит риск изменения наиболее значительно колеблющегося курса валюты.

Методы расчета валютного риска

По операциям с иностранной валютой и контрактам по процентным ставкам для расчета валютного риска используются два метода:

• метод распределения стоимости: рыночная стоимость + (потенциальный будущий риск х отвлеченная сумма в виде взвешенного кредитного эквивалента);

• метод первоначальной суммы риска: (первоначальная сумма х коэффициент пересчета) х доля риска контрагента.

Метод распределения стоимости. Для определения кредитного эквивалента данных финансовых инструментов .надо сложить:

а) общую сумму распределяемой стоимости (полученную по данным состояния рынка) как часть всех контрактов с положительной стоимостью;

б) сумму потенциального будущего кредитного риска, которая отражает остаточный срок погашения контракта, исчисляемую как процент от первоначальной суммы по табл. 6.3.

Таблица 6.3. Расчет суммы риска по обыкновенным свопам

|

Остаточный срок погашения |

Контракты своп на изменение процентной ставки, % |

Контракты своп на изменение курса валют, % |

|

До 1 года |

0 |

1,0 |

|

Более 1 года |

0,5 |

5,0 |

Потенциальная сумма риска по обыкновенным свопам на изменение процентной ставки по одной валюте не определяется; сумма кредитного риска по данным контрактам должна исчисляться только на основе рыночной стоимости.

В случае свопов на процентную ставку или кросс-курсовых свопов, которые заключены не по рыночным ценам, банк требует специального регулирования контрактов, чтобы отследить, не заключены ли контракты для того, чтобы скрыть кредитный риск контрагента.

Метод первоначальной суммы риска. Для определения кредитного эквивалента сумм по данному методу первоначальная сумма умножается на следующие коэффициенты пересчета для вычисления будущей суммы риска (табл. 6.4).

Таблица 6.4. Расчет первоначальной суммы риска

|

Первоначальный срок погашения |

Контракты на изменение процентных ставок, % |

Контракты на изменение курса валют, % |

|

До 1 года |

0,5 |

2,0 |

|

От 1 года до 2 лет |

1,0 |

5,0 |

|

За каждый дополнительный год |

1,0 |

3,0 |

Коэффициент пересчета умножается также на уровни риска, применяемые к соответствующей категории контрактов по забалансовым сделкам (табл. 6.5).

Финансовые инструменты, предоставляющие выбор операций по ним, а также другие комбинированные инструменты Должны быть разделены на отдельные составляющие, например, на соглашение о кредитовании, инструменты размещения Ценных бумаг, и т.д. Каждая составляющая должна быть пересчитана в соответствии с изложенной классификацией.

Таблица 6.5

|

№ п/п |

Финансовые инструменты |

Процент пересчета |

|

1. |

Прямые кредитные производные, включая 100% -ные гарантии задолженности, резервные документарные аккредитивы, выступающие в качестве финансовых гарантий, акцепты и индоссаменты (включая аваль) |

100 |

|

2. |

Соглашения о продаже и покупке, а также о продаже активов с 100%-ным правом регресса, когда кредитный риск остается вне банка |

100 |

|

3. |

Соглашения о форвардной покупке активов, форвардные депозиты, размещенные на 100%, и недоплаченная часть частично оплаченных акций и ценных бумаг, а также все другие соглашения, обеспечивающие размещение средств |

100 |

|

4. |

Относящиеся к сделкам статьи, не имеющие характера прямых заменителей кредита (например, облигации, гарантии и резервные документарные аккредитивы, относящиеся к определенной сделке) |

50 |

|

5. |

Краткосрочные самоликвидирующиеся сделки, относящиеся к торговым операциям (например, документарные аккредитивы, обеспеченные соответствующими документами об отгрузке) |

20 |

|

6. |

Инструменты размещения валютных ценных бумаг и инструменты возобновления подписки на ценные бумага |

50 |

|

7. |

Другие соглашения (например, с первоначальными сроками погашения более 1 года), сходные соглашения с первоначальным сроком выполнения до 1 года или те, которые могут быть безусловно отозваны в любое время |

0 |

|

8. |

Индоссаменты валютных векселей (включая аваль), которые были акцептованы банком ранее |

0 |

Для страхования от валютного риска техническим методом банк покупает валюту путем наличной сделки и одновременно продает ее на срок. При административном методе вводятся лимиты на открытую валютную позицию. При установлении лимитов на открытую валютную позицию в течение дня учитываются среднедневные колебания курса валют за последние несколько месяцев. Исходя из этого определяются сумма дневного лимита открытой позиции, ограничения возможных убытков и прибыли. Учитывая, что рамки изменения валютных курсов с увеличением периода возрастают, размер возможных открытых позиций с правом переноса на следующий день не может рассматриваться как открытая позиция с точки зрения неучтенного риска изменения валютных курсов (если имеется разрешение закрыть ее по определенному уровню, как правило, в пределах суммы разрешенных в течение дня убытков (табл.6.6).

Таблица 6.6. Открытые позиции

|

Покупатель (контракта) |

Продавец (контракта) |

Изменение открытых позиций |

|

«Длинная» покупка нового |

«Короткая» продажа нового |

Увеличение |

|

«Длинная» покупка нового |

«Длинная» продажа старого |

Без изменения |

|

«Короткая» покупка старого |

«Короткая» продажа нового |

Без изменения |

|

«Короткая» покупка старого |

«Длинная» продажа старого |

Уменьшение |

Исключительное влияние на валютную позицию при проведении операций спот оказывают корреспондентские отношения между банками. Валютные операции спот составляют около 90% всех валютных сделок. Главными целями их проведения являются:

• обеспечение потребностей клиентов банка в иностранной валюте;

• перевод средств из одной валюты в другую;

• проведение спекулятивных операций.

Их сущность заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день со дня заключения сделки по курсу, зафиксированному в момент ее заключения. При этом считаются рабочие дни по каждой из валют, участвующих в сделке, т.е. если следующий День за датой сделки является нерабочим для одной валюты, срок поставки валют увеличивается на один день, но если последующий день – нерабочий для другой валюты, то срок поставки увеличивается еще на один день.

Валютные операции с немедленной поставкой являются самым мобильным элементом валютной позиции и заключают в себе определенный риск. Помимо риска открытой валютной позиции, представляющего риск для банка в связи с колебаниями курсов на валютных рынках, в ходе сделок спот возникает и риск неперевода покрытия. Разница во времени работы различных валютных рынков приводит к тому, что зачастую банк переводит проданную валюту до получения информации о зачислении на его счет суммы купленной валюты. В связи с этим банки устанавливают для своих банковских клиентов на рынке лимиты незавершенных операций, т.е. общую сумму валютных сделок, по которым еще нет данных о переводе валюты. Использование электронных средств информации и коммуникаций сводит к минимуму разрыв между зачислением на счет банка и получением им информации об этом.

Операции спот банки используют для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах «ностро» для уменьшения излишков в одной валюте и покрытия потребности в другой. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатков на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условных «плавающих» валютных курсов курс валюты может измениться и за два рабочих дня. Техника проведения валютных сделок и минимизация рисков требуют определенной подготовки и включает несколько этапов. На подготовительной стадии, до начала работы валютных рынков данной страны, дилеры проводят анализ состояния валютных рынков, знакомятся с курсами на момент закрытия предыдущего дня на рынках, закрывающихся после окончания операционного дня, выявляют тенденции движения курсов различных валют, изучают причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной.

Проведенный анализ дает возможность выработать направления валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки. Следует отметить, что в крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры, опираясь на их информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции: с помощью средств связи (телефон, телекс) ведут переговоры о купле-продаже валют и заключают сделки. Процедура заключения сделки включает выбор обмениваемых валют; фиксацию курсов; установление суммы сделки; валютирование перечисления средств; указание адреса доставки валюты. На заключительном этапе осуществляется проведение сделки по счетам и ее документальное оформление.

При сделках спот день, в который завершаются расчеты по той или иной валютной сделке, называется датой валютирования и используется как защита от риска. Международные платежи не могут совершаться в воскресенье, праздничный или нерабочий день. Расчеты должны производиться в рабочий день обеих стран (табл. 6.7).

Таблица 6.7

|

Дата проведения операции |

Дата валютирования |

|

Понедельник 10 января |

среда 12 января |

|

Четверг 24 февраля |

понедельник 28 февраля |

|

Пятница 11 марта |

вторник 15 марта |

|

Среда 30 марта |

пятница 1 апреля (праздник в США) |

|

|

понедельник 4 апреля |

В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. В этих целях валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливает Банк России. Пассивное сальдо указывается со знаком «–», обозначая короткую открытую валютную позицию; активные сальдо указывается со знаком «+», обозначая длинную открытую валютную позицию. При этом в случае формирования уставного фонда уполномоченного банка в иностранной валюте, при расчете открытой валютной позиции по данной иностранной валюте величина пассивного сальдо увеличивается на соответствующую сумму.

Для подсчета открытой валютной позиции в рублях определяется разность между абсолютной величиной суммы всех Длинных открытых позиций в рублях и абсолютной величиной суммы всех коротких открытых валютных позиций в рублях.

Суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций в иностранных валютах и рублях должны быть равны.

Пример. Определим суммарную величину открытых валютных позиций уполномоченного банка

Исходные данные:

а) собственные средства (капитал) банка – 30000000000 руб. (по состоянию на 1-ое число отчетного месяца).

б) требования и обязательства банка по каждой иностранной валюте, отраженные в балансе банка (т.е. проведенные валютированием на отчетную дату) и незавершенные расчетами на даты, отстоящие от отчетной не более, чем на два рабочих банковских дня (табл.6.8).

Таблица 6.8

| Иностранная валюта | Активы и требования в иностранной валюте (ед. иностр. валюты) | пассивы и обязптельства банка в иностранной валюте (ед. иностр. валюты) | Открытая валютная позиция по каждой иностранной валюте (в ед иностр. валюты) |

|

Доллар США |

6 000 000 |

460 000 |

1 400 000 |

|

Английский фунт |

22 000 |

1 000 |

21 000 |

|

стерлингов |

|

|

|

|

Немецкая марка |

100 000 |

10 000 |

90 000 |

|

Швейцарский франк |

5 000 |

30 000 |

-25 000 |

|

Французский франк |

7 500 |

230 000 |

-222 500 |

|

Киргизский сом |

100 |

1 200 |

-1 100 |

в) Курсы, устанавливаемые Банком России (табл. 6.9).

Таблица 6.9

|

Иностранная валюта |

Официальные курсы Банка России (действующие на отчетную дату) |

|

Доллар США |

5000,00 |

|

Английский фунт стерлингов |

7200,00 |

|

Немецкая марка |

3200,00 |

|

Швейцарский франк |

4000,00 |

|

Французский франк |

1000,00 |

|

Киргизский сом |

420,00 |

г) Расчет рублевого эквивалента открытых валютных позиций по каждой иностранной валюте и определение суммарной величины открытых валютных позиций уполномоченного банка.

Длинные и короткие открытые позиции по каждой иностранной валюте переводятся в рублевый эквивалент по официальному курсу Банка России. Затем отдельно суммируются все короткие и все длинные открытые валютные позиции по всем иностранным валютам. Открытая позиция в российских рублях определяется расчетным путем как балансирующая статья (табл. 6.10).

Таблица 6.10

|

Иностранная валюта |

Длинная открытая валютная позиция |

Короткая открытая валютная позиция |

|

Доллар США |

7 000 000 000 |

|

|

Английский фунт стерлингов |

151 200 000 |

|

|

Немецкая марка |

288 000 000 |

|

|

Швейцарский франк |

|

-1 000 000 000 |

|

Французский франк Киргизский сом |

|

-222 500 000 -462 000 |

|

Итого |

7 439 200 000 |

-1 222 962 000 |

|

Позиция,открытая в российских рублях (балансирующая статья) |

|

-6 216 238 000 |

|

Суммарная величина открытых валютных позиций |

7 439 200 000 |

-7 439 200 000 |

Таким образом, видно, что позиция, открытая в иностранных валютах против российского рубля, длинная (соответственно позиция, открытая в российских рублях против всех иностранных валют, – такая же по абсолютной величине, но короткая). При этом суммарные величины всех длинных и всех коротких открытых валютных позиций приводятся к балансу, который включает в себя рублевые эквиваленты позиций, открытых во всех иностранных валютах, и полученную расчетным путем открытую позицию в российских рублях.

Банком России устанавливаются следующие лимиты открытых валютных позиций в целях ограничения валютного риска уполномоченных банков:

• по состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых позиций не должна превышать 30% собственных средств (капитала) уполномоченного банка;

• по состоянию на конец каждого операционного дня длинные (короткие) открытые валютные позиции по отдельным иностранным валютам и российским рублям не должны превышать 15% от собственных средств (капитала) уполномоченного банка.

Уполномоченные банки, имеющие филиалы, самостоятельно устанавливают сублимиты на открытые валютные позиции головного банка и филиалов. При этом долевое распределение сублимитов осуществляется ими в рамках ограничений, предусмотренных для уполномоченного банка. На конец каждого операционного дня открытые валютные позиции отдельно по

Таблица 6.11. Отчет об открытых валютных позициях на конец операционного дня «_.____»_________199_ г.

Таблица 6.12. Отчет по валютному риску

головному банку и филиалам уполномоченного банка не должны превышать сублимитов, установленных им при долевом распределении, и в консолидированном виде должны находиться в пределах лимитов, установленных в целом для уполномоченного банка (см. табл. 6.11).

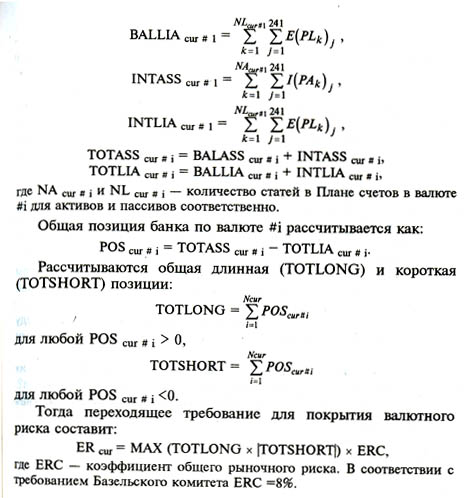

На основании отчета можно рассчитать валютный риск по методу, предложенному Базельским комитетом. В этих целях расчет переходящего требования для покрытия валютного риска, связанного с позициями в иностранной валюте, проводится в два этапа:

• во-первых, измеряют позиции всем валютам, включенным в банковский портфель;

• во-вторых, определяют риск, связанный с общей «длинной» («короткой») позицией по разным валютам по так называемому «стенографическому» методу, предложенному Базельским комитетом.

Измерение банковской позиции по отношению к разным валютам проводится в соответствии с отчетом отдельно для каждой валюты, общие позиции по активам и пассивам, по отдельности для статей до востребования и срочных статей (табл. 6.12).

Процентные ставки по статьям до востребования относятся к тем статьям, по которым уже закончился срок действия, но оплата еще не произведена. Затем общая позиция по каждой оплате, короткая или длинная, рассчитывается с использованием данных на дату подведения баланса по процентным потокам.

Фактически расчеты будут проводиться с использованием данных на дату подведения баланса, имеющихся в архиве текущих позиций, и информации по процентным потокам. Если

BALASS

cur# i – остаток по активам для валюты i;

BALLIA cur# i – остаток по пассивам для валюты i;

INTASS сur # i – остаток по процентам на активы для валюты i;

INTLIA cur # i – остаток по процентам на пассивы для валюты i;

TOTASS cur # i – общие активы для валюты i;

TOTLIA, – общие пассивы для валюты i:

POS cur # i – общая позиция для валюты I,

то мы получим:

![]()

Ключевые понятия

Рынок опционов

Уязвимость

Динамическое поведение портфеля опционов

Отношение между стоимостью опциона и его исходным активом

Три инструмента, относящиеся к рынкам валютных опционов - «стрэддл», «туннели», «вертикальные отклонения»

Контрольные вопросы и задания:

Охарактеризуйте валютный рынок.

Перечислите участников валютного рынка.

В чем заключается процедура фиксации курса?

Сущность валютной операции спот.

Сущность валютной операции форвард.

Механизм расчета и котировка курсов ажио и дисконта.

Особенности рынка евровалют.

Факторы, влияющие на форвардные курсы.

Охарактеризуйте один из способов страхования валютных сделок - хеджирование.

Основные характеристики рынка валютных опционов.

Валютный риск - сущности и причины возникновения.

Осветите основные практические приемы хеджирования банком для уменьшения валютного риска и в случае падения курса или роста курса национальной валюты.

Дайте характеристику методам расчета валютного риска: методу распределения стоимости и методу первоначальной стоимости риска.

Как вы понимаете сущность операций спот - особенности их проведения и причины возникновения по ним валютного риска?

В чем состоит методика расчета валютного риска, предложенная Базельским комитетом?

РАЗДЕЛ III

ФИНАНСОВЫЕ УСЛУГИ КОММЕРЧЕСКИХ БАНКОВ -ФОРМЫ, ВИДЫ, ЗАКОНОДАТЕЛЬНАЯ БАЗА, БУХГАЛТЕРСКИЙ УЧЕТ

ЛИЗИНГ

Из этой главы вы узнаете о:

• понятии лизинга

• формах лизинга

• преимуществах и недостатках лизинга

• стоимости лизинга

• механизме лизинговых операций

• лизинговых контрактах

• расчетах лизинговых платежей

• лизинге в России

• учете лизинговых операций

Термин лизинг произошел от английского глагола «to lease», что означает арендовать, брать в аренду [Хотя в историческом плане операции типа «лизинг» известны были еще в древнем Вавилоне около 2 тыс. лет до н.э., но за точку начала отсчета лизинговых операций зарубежные исследователи принимают 1877 год, когда американская компания «Балл Телефон Компани» приняла решение вместо продажи телефонов сдавать их в аренду. Мощный импульс развитию лизинга дало создание специальных лизинговых компаний, для которых лизинг стал не только средством торговой политики, но и предметом деятельности. Первая лизинговая компания была создана в 1952 г. в Сан-Франциско (США). В Европе первая лизинговая компания – «Дойче лизинг ГМбХ» – появилась в 1962 г. в Дюссельдорфе (ФРГ). С 1972 г. здесь существует европейский рынок лизинга LEASEUROPE – Европейское объединение национальных лизинговых союзов. Его штаб-квартира расположена в Брюсселе.

В русском языке нет эквивалента термину «лизинг». Любое определение лизинга не является исчерпывающим и не учитывает всех форм проявления этого гибкого кредитного инструмента].

Лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем (арендодателем) лизингополучателю (арендатору) принадлежащих ему оборудования, машин, ЭВМ, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения в исключительное пользование на установленный срок за определенное вознаграждение – арендную плату, которая включает процентную ставку, покрывающую стоимость привлечения средств арендодателем на денежном рынке с учетом необходимой прибыли банка и амортизацию имущества.

Лизингодатель и лизингополучатель оперируют с капиталом не в денежной, а в производственной форме, что сближает лизинг с инвестированием.

Лизинговые операции приравниваются к кредитным операциям со всеми вытекающими из этого правами и нормами государственного регулирования. Однако лизинг отличается от кредита тем, что после окончания срока лизинга и выплаты всей обусловленной суммы договора объект лизинга остается собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателю). При кредите же банк оставляет за собой право собственности на объект, как залог ссуды.

Экономическая сущность лизинга делает его применение наиболее эффективным в отраслях, выпускающих продукцию высокой степени готовности, сбыт которой во многом определяется ее конкурентоспособностью и наличием средств у пользователя этой продукции.

7.1. Формы лизинга

Оперативный лизинг подразумевает лизинговые контракты, заключаемые на короткий и средний срок (обычно короче амортизационного периода), согласно которым арендатору предоставляется (при соблюдении определенного срока) право в любое другое время расторгнуть договор. Как правило, это объект лизинга, при котором арендаторы быстро сменяют друг Друга. Арендодатель здесь несет повышенный риск, а быстро сменяющиеся арендаторы заставляют лизинговую компанию проявлять особый интерес к хорошему содержанию предмета лизинга. Часто лизинговая компания берет на себя техническое обслуживание объекта лизинга, т.е. регламентный ремонт, страхование, осуществляя тем самым полносервисный лизинг или частично сервисный лизинг (в контракте оговаривается разделение обязательств). После завершения срока действия договора лизинга предмет договора может быть возвращен владельцу или вновь сдан в аренду.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования покупки. По истечении срока действия финансового лизингового контракта арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект лизинга по остаточной стоимости (обычно она носит чисто символический характер).

Различают лизинг нового имущества (из первых рук) и лизинг бывшего в употреблении имущества (из вторых рук), т.е. предприниматель продает имущество, собственником которого он является и им уже пользуется.

По объектам сделок различают лизинг движимого (дорожный транспорт, воздушный и морской транспорт, вагоны, контейнеры, техника связи) и недвижимого имущества (торговые и конторские здания, производственные помещения, склады и др.).

При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему для использования в экономических и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок меньший или равный амортизационному периоду объекта; арендатор несет все риски, расходы и налоги во время действия контракта.

7.2. Преимущества и недостатки лизинга

Причиной широкого распространения лизинга является ряд его преимуществ перед обычной ссудой:

1. Лизинг предполагает сразу 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного долгосрочного кредита для покупки оборудования предприятие должно около 15–20% оплачивать авансом наличными за счет собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже.

2. Мелким и средним предприятиям проще получить контракт по лизингу, чем ссуду. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

3. Лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность выработать удобную для покупателя схему финансирования. Ссуда всегда предполагает ограниченные сроки и размеры погашения. Лизинговые платежи по договоренности сторон бывают ежемесячными, ежеквартальными и т. д., а суммы платежей могут отличаться друг от друга. Ставка может быть фиксированной или плавающей. Иногда погашение осуществляется после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг, или может быть прокомпенсировано встречной услугой, что позволяет предприятиям без резкого финансового напряжения обновлять производственные фонды. Арендная плата относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль.

4. Риск устаревания оборудования целиком ложится на арендодателя. Арендатор может постоянно обновлять свой парк оборудования.

5. Преимущества учета арендуемого имущества. Основными принципами Евролиза по учету лизинговых операций являются опубликование арендатором своих финансовых обязательств, вытекающих из лизинговых соглашений, а также то, что учет и амортизация лизингового имущества производится по балансу предприятия. Цифровая информация по обязательствам на дату составления баланса может быть сделана в форме приложения к балансу. При этом следует отобразить следующие моменты: сумму арендных платежей в данном финансовом году; общую сумму арендных платежей за период контракта и их текущую стоимость на дату составления баланса.

Во многих странах законодательство устанавливает для предприятий обязательное соотношение собственного и заемного капитала. Так как имущество по лизинговому соглашению будет учитываться по балансу арендодателя, то арендатор может расширить свои производственные мощности, не затронув соотношения.

6. Платежи по лизингу производят из суммы прибыли от используемого оборудования, они не подлежат налогообложению, так как являются арендной платой. Банк может менять размер взносов, чтобы улучшить использование финансовых ресурсов арендатора. Сумма платежей по лизингу фиксируется при подписании договора и не зависит от колебаний валютного курса и изменений банковского процента по долгосрочному кредитованию.

7. При международных лизинговых операциях арендатор получает налоговые льготы страны-арендодателя, что достигается снижением выплат, а также дополнительные услуги (главным образом при оперативном лизинге) арендодателя или его представителей (например, техническое обслуживание и ремонт арендуемого оборудования, консультации по его эксплуатации, передача ноу-хау, поставка запчастей и пр.).

8. Международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т.е. существует возможность превысить лимиты кредитной задолженности, устанавливаемой Фондом по отдельным странам.

Недостатки лизинга;

• арендатор не выигрывает на повышении остаточной стоимости оборудования (в частности, из-за инфляции);

• если это финансовый лизинг, а в результате научно-технического прогресса изделие устаревает, то тем не менее арендные платежи не прекращаются до конца контракта;

• сложность организации;

• стоимость лизинга больше ссуды, но нельзя забывать, что риск устаревшего оборудования ложится на арендодателя, а потому он берет большую комиссию для компенсации.

7.3. Что предпочесть – покупку, ссуду или лизинг?

Стоимость лизинга может быть ниже или равна стоимости ссуды только при наличии определенных налоговых льгот. Если предприниматель имеет выбор – либо купить оборудование с помощью ссуды, либо взять его в лизинг, то ему необходимо сравнить затраты по каждому способу кредитования. В таких случаях неизбежно возникает вопрос о принципе, исходя из которого должно производиться это сравнение, так как платежи одинаковых размеров, но произведенные в разное время, совсем неоднозначны. Таким принципом становится финансовая эквивалентность платежей. Эквивалентными считаются такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны. Процесс приведения называют дисконтированием, а полученную сумму – чистой текущей стоимостью.

Лизинг может быть построен на налоговой и неналоговой основе. Неналоговый лизинг рассматривается примерно так же, как и обычная ссуда, хотя какие-то другие аспекты могут сделать эту операцию более привлекательной по сравнению с традиционным займом. Лизинг на налоговой основе, который составляет большую часть лизингового бизнеса, предоставляет арендатору дополнительные выгоды через более низкую процентную ставку, чем при обычном займе. Поскольку право собственности остается за арендодателем, то он может частично компенсировать стоимость его приобретения через свой налоговый лист с помощью льгот по амортизации, инвестиционных льгот и затем поделить эти преимущества с арендатором через более низкие арендные платежи. Часто предприятия с низким уровнем доходов не могут воспользоваться своими налоговыми льготами и, арендуя имущество, передают эти льготы арендодателю, который, в свою очередь, снижает за это процентную ставку. Лизинг на налоговой основе требует от арендодателя довольно большого уровня налогооблагаемой прибыли, как и финансовых ресурсов. Поэтому многие арендодатели являются специализированными лизинговыми компаниями-филиалами крупных банков и банковских групп и крупных корпораций банка «Форд Мотор Кредит», «Шелл лизинг», ИБМ, «Крайслер Файнэншл» и др.

В мировой практике при определении чистой текущей стоимости платежей используется следующая формула дисконтирования:

ТС = БС х Кt

где ТС – текущая стоимость; БС – будущая стоимость; Kt – Коэффициент дисконтирования:

Kt=1/ (1+Е) t-1

где Е – норматив приведения во времени (процент дисконтирования); t – номер года расчетного периода.

Чтобы сравнить два варианта финансирования, надо в каждом случае подсчитать чистую текущую стоимость. При этом надо учесть:

• налоговые льготы в каждом случае;

• если объект не является собственностью, то нельзя использовать амортизационные льготы;

• если объект покупается, то фирма должна оплатить расходы по техобслуживанию (во многих странах эти расходы вычитаются из налогооблагаемой прибыли), а если объект лизингуется, то это зависит от конкретного соглашения;

• так как объект не принадлежит арендатору, то он теряет право на остаточную стоимость.

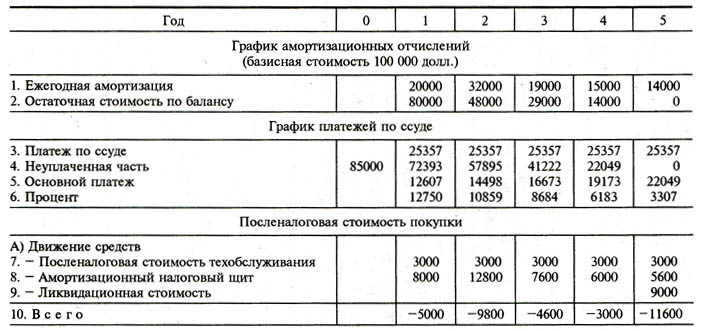

Пример. Пусть компании требуется оборудование стоимостью 100 000 долл. Оно будет использоваться пять лет. После этого остаточная стоимость будет примерно равна 15 000 долл. Производитель предлагает комиссию за техобслуживание в размере 5 000 долл. в год. Компания США относится к 40%-ной категории налогоплательщиков. Если финансовый директор купит оборудование, то банк ссудит корпорации 8 5000 долл. на условиях 15% (годовой платеж в течение пяти лет). Арендодатель берет на себя техобслуживание. Чтобы приступить к сравнительному анализу, необходимо составить два графика:

1) график платежей по ссуде (чтобы вычесть сумму процентов из налогооблагаемого дохода);

2) график амортизационных отчислений (чтобы вычесть их из налогооблагаемого дохода).

В данном примере лизинг гораздо выгоднее, чем ссуда: 73947 – 60677= 13270.

Расчеты, следовательно, и принятое решение зависят в значительной мере от того, какой процент дисконтирования выберет финансовый директор. Вообще финансовые директора стараются увязать процент дисконтирования с уровнем риска и движением наличности. Во всех практических случаях при выборе лизинг – покупка риск примерно одинаков (табл.7.1). Это объясняется тем, что все движение денежной наличности основано на договорах. Например, плата за техническое обслуживание осуществляется на основе договора с производителем, плата по ссуде – на основе договора с банком.

Процентный и амортизационный налоговые щиты существуют столько, сколько имеется прибыли для «защиты». Платежи по лизингу базируются на основе договора с арендодателем. Поскольку все эти потоки наличности основаны на договорах, то разумно рассматривать их настолько рискованными, насколько банк учитывает риск неплатежа по корпорациям. Единственный поток наличности, который может отличаться по риску – это ликвидационная стоимость. Та же посленалоговая процентная ставка была использована потому, что финансовый директор рассматривал остаточную стоимость (при выборе покупки) по лизингу как оценку ликвидационной стоимости. Длительное время при решении задачи лизинг–покупка использовался другой процент дисконтирования, например, норма издержек на используемый капитал (норма, которая обычно применяется для оценки планируемых капиталовложений) при дисконтировании ликвидационной стоимости оборудования. В настоящее время тем не менее обычно используется один и тот же процент дисконтирования для всех денежных потоков.

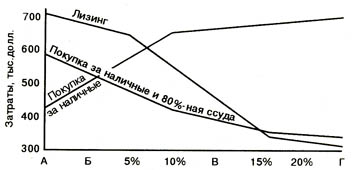

Чтобы проследить зависимость уровня затрат от выбора процента дисконтирования, рассмотрим следующий график.

Рис. 7.1. Сравнение на базе чистой текущей стоимости

Из графика видно, что на отрезке АБ наименьшие затраты будут при покупке оборудования за наличные деньги; на отрезке БВ будет выгоднее купить оборудование, взяв ссуду, а на отрезке ВГ разумнее прибегнуть к финансированию с помощью лизинга.

Таблица7.1. Сравнительный анализ покупки и лизинга

Примечания к табл. 7.1:

1. Ежегодная амортизация – базисная стоимость х коэффициент амортизации. Базисная стоимость – стоимость оборудования в

начале сделки.

2. Остаточная стоимость по балансу – стоимость по балансу прошлого периода за вычетом амортизации текущего периода.

3. Платеж по ссуде – сумма займа, разделенная с помощью специального коэффициента на пять лет (с учетом ставки 15%).

4. Неуплаченная часть – остаток по ссуде за прошлый период за вычетом основного платежа за текущий период.

5. Основной платеж – платеж по ссуде за вычетом процентов.

6. Процент рассчитывается на основе неуплаченной части за прошлый период.

7. Посленалоговая стоимость техобслуживания – годовая стоимость за вычетом налога.

8. Амортизационный налоговый щит – ежегодная амортизация, умноженная на ставку налога.

9. Ликвидационная стоимость – сумма, которая будет получена после уплаты налогов и продажи оборудования. Когда ликвидационная стоимость превышает стоимость по балансу, налог платится исходя из разницы.

10. Всего – движение средств, исходя из владения имуществом.

11. Платеж по ссуде (см. стр. 4).

12. Первый взнос – разница между стоимостью оборудования и суммой, которую ссужает банк.

13. Процентный налоговый щит – сумма процентов, умноженная на ставку налога, т.е. сумма, «спасенная» с помощью налоговой льготы.

14. Всего – движение средств, относящихся к займу.

15. Движение чистой наличности – годовое движение наличности (расходы), вытекающие из ссуды с целью покупки.

16. Коэффициент дисконтирования по посленалоговой стоимости ссуды.

17. Чистая текущая стоимость – годовое увеличение чистой наличности, умноженное на коэффициент дисконтирования.

18. Общая текущая стоимость покупки – сумма цифр по стр. 17.

19. Посленалоговая стоимость лизинга – годовой лизинговый платеж за вычетом суммы налога.

20. Возможность покупки в конце контракта, если корпорация решит купить оборудование в конце сделки.

21. Всего – годовое движение наличности, относящееся к лизингу (расходы).

22. Коэффициент дисконтирования (см. стр. 16).

23. Чистая текущая стоимость – годовое движение чистой наличности, умноженное на коэффициент дисконтирования.

24. Общая текущая стоимость лизинга – сумма цифр по стр. 24.

7.4. Механизм лизинговых операций

Как уже было отмечено, лизинг подразделяется на оперативный и финансовый. Например, при оперативном лизинге автотранспортных средств от арендатора требуется гарантия того, что по истечении срока аренды машина будет иметь определенную остаточную стоимость. Аренда с такой гарантией называется арендой открытого типа (open-end), а без нее – закрытого типа (closed-end).

Лизинг, выходящий за национальные рамки, т.е. когда кто-либо из участников сделки является нерезидентом в данной стране, получил название международного, который, в свою очередь, подразделяется на экспортный и импортный. Основная причина, которая привела к выходу лизинга на международную арену в 70-е годы, – это общее стремление ведущих стран создать условия стимулирования экспорта и инвестиций со стороны промышленных компаний.

Разновидностью лизинга, применяемого в международной сфере, стали сделки «дабл дип». Их смысл заключается в комбинации налоговых льгот в двух и более странах. Например, в 80-е годы приобретение ряда самолетов было кредитовано через «дабл дип» между США и Англией. Выгода от налоговых льгот в Англии больше, если арендодатель имеет право собственности, а в США – если арендодатель имеет только право владения. Лизинговая компания в Англии покупает самолет, отдает его в аренду американской лизинговой компании, а та в свою очередь – местным авиакомпаниям. Такого рода сделки могут осуществляться между различными странами. Так. в 80-х годах «Pan American» финансировал свои новые аэробусы по сделкам «дабл дип» между Францией и США.

Техника лизинговых операций отражена на рис. 7.2.–7.5.

Поскольку лизинговой компании часто не хватает собственных средств для осуществления лизинговых операций, она может привлекать ссуды. Такая операция получила название лизинга с дополнительным привлечением средств (рис. 7.3). Подсчитано, что свыше 85% всех сделок по лизингу являются лизингом с привлечением средств. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму До 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служат обеспечением ссуды.

Рис. 7.2

1 – заявка на оборудование; 2 – плата за оборудование;. 3 – оборудование; 4 – арендные платежи

Рис. 7.3

1 – заявка на оборудование; 2 – 80%-ная ссуда без права регресса на арендатора; 3 – плата за оборудование; 4 – платежи по ссуде; 5 – оборудование; 6 – арендные платежи

Часто лизинг осуществляется не напрямую, а через посредника (рис. 7.4).

Основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обусловливается, что в случае банкротства третьего звена арендная плата будет поступать основному арендодателю. Подобные сделки получили название сублизинг.

Рис. 7.4

1 - оборудование; 2 - арендные

платежи

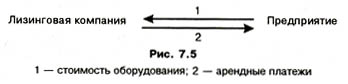

Следует назвать и такой вид лизинга, как обратный лизинг (lease-back). Предположим, что у предприятия имеется оборудование, но не хватает средств для производственной деятельности. Тогда оно продает это оборудование лизинговой компании, а последняя сдает его в лизинг этому же предприятию.

У предприятия происходит временное высвобождение денежных средств (рис. 7.5).

Рис. 7.5

1 – стоимость оборудования; 2 – арендные платежи

К такой сделке можно прибегнуть и тогда, когда у предприятия довольно низкий уровень доходов, и следовательно, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогообложению прибыли. Оно совершает сделку, а лизинговая компания получает налоговые льготы. В ответ она снижает ставку арендной платы.

В последнее время получила распространение практика заключения соглашения между производителями оборудования и лизинговыми компаниями. В соответствии с этими соглашениями производитель от лица лизинговой компании предлагает клиентам финансирование своей продукции с помощью лизинга. Таким образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта своей продукции. Эти сделки, получившие название «помощь в продаже» (sales-aid), применяются обычно для оборудования низкой стоимости – от 5 до 20 тыс. долл.

При постоянном и тесном сотрудничестве предприятий с лизинговыми компаниями возможно заключение соглашений по предоставлению лизинговой линии (lease-line). Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

7.5. Лизинговые контракты

Лизинг – операция, отличающаяся довольно сложной организацией. Во многих сделках имеют место как минимум ТРИ контракта; 1) между арендатором и арендодателем; 2) между поставщиком и арендодателем; 3) между арендодателем и банком.

Обычно перед началом сделки производится тщательный анализ финансового положения клиента. В лизинге очень важна гарантия того, что к концу контракта оборудование будет иметь определенную остаточную стоимость. Для этого существует система страхования остаточной стоимости. Арендатор за свой счет страхует предмет лизинга от всех случаев риска (пожара, кражи и т.д.) и в течение 15 дней с начала лизинга представляет арендодателю заверенную копию страхового полиса.

Необходимо отметить, что в области лизинга движимого имущества были выработаны стандартные типы контрактов, в то время как в области лизинга недвижимого имущества отдельные пункты контрактов составляются, как правило, в индивидуальном порядке с учетом величины объектов и более продолжительных сроков действия заключаемых контрактов (см. Приложения III. 1–III.3).

Важнейшей частью договора лизинга является согласование лизинговых платежей, которые могут учитывать различные требования клиентов.

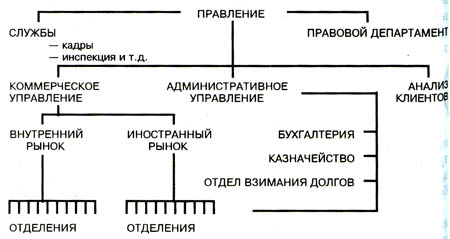

Одним из важных факторов успешного осуществления лизинговых сделок является рациональная организационная структура лизинговой компании. Она зависит от типа акционеров (банки, страховые компании, общественные и частные организации, предприятия), экономической сферы деятельности (промышленность, кустарный промысел, торговля и т.д.), типа контрактов и товаров (машины, компьютеры, самолеты, недвижимость и т.д.), географической зоны деятельности. Поэтому структура должна максимально соответствовать опыту, требованиям и целям акционеров. Примерная структура лизинговой компании изображена на рис. 7.6.

Рис. 7.6. Организационная структура лизинговой компании

7.6. Расчеты арендных платежей

В основе расчетов арендных платежей лежит формула, выражающая взаимосвязанные влияния на их величину всех условий договора лизинга: суммы договора, его срока, процентной ставки, периодичности платежей:

![]()

где Р – сумма арендных платежей; А – сумма договора лизинга; П – срок действия договора лизинга в годах; И – процентная ставка банка в виде десятичной дроби; Т – периодичность платежей (коэффициент при месячной периодичности платежей равен 12, при квартальной – 4, при полугодовой – 2, при годовой – 1).

Для определения суммы арендного платежа с учетом выбранной арендатором остаточной стоимости объекта лизинга применяется формула дисконтного множителя:

где ОС – остаточная стоимость в процентах от первоначальной стоимости, которая выражена в виде десятичной дроби.

При осуществлении арендного платежа авансом в момент оформления договора лизинга (подписания протокола о приемке оборудования), т.е. в начале процентного периода (при квартальных расчетах), в расчеты арендных платежей вносится еще одна поправка, рассчитываемая по формуле:

![]()

Умножив рассчитанные по указанной формуле арендные платежи на коэффициент поправок по остаточной стоимости и авансовым платежам, получим уточненные данные по арендным платежам. Как правило, лизинговые платежи на весь период договора аренды останутся неизменными, что особенно важно для клиента при планировании своей хозяйственной. Деятельности. При правильной организации лизинга предприятие может оплачивать лизинговые платежи в течение действия Договора из суммы доходов, которые принесет эксплуатация предмета лизинга.

7.7. Лизинговая деятельность в России

В России лизинг делает, по существу, первые шаги. Развитие лизингового бизнеса сталкивается у нас с проблемами аккумулирования значительных денежных средств, особенно необходимых при лизинге авиационной техники, судов, при операциях международного лизинга [В ближайшие годы, по некоторым подсчетам, в России подлежит списанию российскими авиакомпаниями 2000 воздушных судов, из которых 700 – магистральные: ИА-62, ТУ-154, ТУ-134, ЯК-42. Если покупать на Западе новые 700 самолетов, то России потребуется в течение семи лет 35 млрд. долл.; для покупки подержанных самолетов этого класса – 18 млрд. долл., т.е. 2,6–5 млрд. долл. ежегодно. Выходом из этой ситуации может стать создание лизингового механизма.

В России зарегистрированы более 400 авиакомпаний. Около 50 из них могут выплачивать лизинговые платежи за аренду воздушных судов нового поколения. Уже создана «Трансъевроазиатская авиационная лизинговая компания», которая намеревается взять в лизинг 60 самолетов ТУ-204 и 12 самолетов АН-124-220 «Руслан»]. За рубежом лизинговые компании используют в своих операциях, как правило, 75–80% заемных средств [В США нет специальных законов по лизингу, но удельный вес лизинговых операций в общих объемах инвестиций к 90-м годам превысил 30%. Объем лизинговых операций по Объединению европейских лизинговых обществ (1' стран) превысил 58 млрд. долл. В Японии ежегодный прирост объема лизинговых операций составляет 25–40%. Годовой объем лизинговых сделок Китая превысил 1 млрд. долл. Фактически официальное признание лизинга как вида предпринимательской деятельности содержится в Указе Президента Российской Федерации «О развитии финансового лизинга в инвестиционной деятельности от 17 сентября 1994 г. № 1929.]. В РФ на отношения, вытекающие из договора лизинга, распространяются положения ГК РФ, регулирующие отношения по договору имущественного найма (аренды).

В России формирование лизинговой структуры только начинается.

Первые лизинговые компании возникли в РФ в 1990 г. В настоящее время в Национальную российскую лизинговую ассоциацию лизинговых компаний входят 18 фирм. По оценкам, еще около 20 лизинговых фирм работает вне рамок ассоциации. Поскольку из всех организационных форм лизинга, которые приняты за рубежом, в России получили развитие только финансовые лизинговые компании и коммерческие банки, занимающиеся лизинговыми операциями, большинство успешно действующих лизинговых компаний создано при участии крупных коммерческих банков, которые затем становятся их основными кредиторами.

Первые три российские специализированные лизинговые компании были созданы в 1990 г. Это торгово-лизинговая компания «Россия» (г. Нижний Новгород), «Ярославтехлизинг» (г. Ярославль) и «Балтийский лизинг» (г. Санкт-Петербург). Практически состоятельной оказалась компания «Балтлиз», накопившая за этот период опыт лизинга морских и речных судов, технологического оборудования, автотранспорта, компьютеров, оргтехники, различных объектов недвижимости. Причем сегодня в лизинге представлено как отечественное, так и импортное оборудование.

Клиентами компании являются как крупные фирмы, так и предприятия среднего и малого бизнеса. На предоставленной в лизинг технике сегодня производятся: лазерные магнитные диски, сборные щитовые дома, различная лесопродукция, выпекается хлеб и выпускаются макароны, осуществляются морские и автомобильные перевозки, техобслуживание автотранспорта, медицинское обслуживание населения и многое другое.

Вторым шагом должно стать законодательное закрепление налоговых и таможенных льгот по реальной государственной поддержке лизинговых операций. Импульсом к развитию лизинга в России стал проект Закона «О лизинге», подготовленный в конце 1994 г. На начало 1994 г. российские банки предоставили в лизинг имущество на 7,0 млрд.руб., на начало 1995 г. – 68,2 млрд. руб., а на 1 мая 1995 г. – 136,2 млрд. Наиболее активно проводят лизинговые операции Сбербанк РФ, Промстройбанк, Мосбизнесбанк, КБ «Восток–Запад». Однако лизинговые операции еще не стали для банков традиционными, а масштабы несоизмеримы с имеющимися возможностями. Доля имущества, приобретаемого для лизинга, не превышает 1% общей величины основных средств банков, так как операции средне- и долгосрочного характера рискованны для банков.

29 июня 1995 г. Правительством РФ было принято Постановление № 633 «О развитии лизинга в инвестиционной деятельности». В качестве приложения к этому документу вышло «Временное положение о лизинге». Правительством РФ принято Постановление «О мероприятиях по развитию лизинга в Российской Федерации на 1997–2000 годы» от 21 июля 1997 г. № 915. Предусмотрено внести ряд изменений и дополнений в Действующее налоговое законодательство в части освобождения хозяйствующих субъектов-лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее трех лет; банков и других кредитных учреждений от уплаты налога на прибыль, получаемую ими от предоставления кредитов на срок три года и более для реализации операций финансового лизинга; лизингодателей от уплаты налога на добавленную стоимость при приобретении имущества, являющегося объектом лизинга. Предполагается также уточнить Положение о составе затрат по производству и реализации продукции, включаемых в себестоимость. Лизинговые платежи, включая платежи по процентам за кредиты банков, будут относиться на себестоимость. Предполагается ввести частичное освобождение от уплаты таможенных пошлин, налогов в отношении товаров, являющихся объектом международного финансового лизинга.

Однако основные моменты Постановления № 633, касающиеся создания благоприятного экономического режима функционирования лизинговых компаний, к сожалению, до сих пор так и не реализованы, в результате чего лизинговая деятельность находится в дискриминационном положении даже по отношению к обычному инвестиционному кредитованию.

Дело в том, что сегодня фактически установлено двойное налогообложение лизинговой деятельности налогом на добавленную стоимость: первый раз при покупке оборудования, второй – при сдаче его в лизинг лизингополучателю. Наличие НДС на лизинговые операции, который охватывает не только непосредственный доход лизинговых компаний, но и возмещение банковских ссуд для приобретения лизингового оборудования и процентов по ним, в несколько раз поднимает стоимость лизинга для предприятий-потребителей по сравнению с кредитом. Ситуация еще более обострилась с выходом Приказа Минфина РФ «Об отражении в бухгалтерском учете и отчетности лизинговых операций», в соответствии с которым налогом на добавленную стоимость с 1 января 1996 г. должна облагаться сумма амортизационных отчислений на полное восстановление лизингуемого оборудования. Для лизинговых компаний, осуществляющих свою деятельность в основном за счет ссуд банков, это эквивалентно обложению НДС при возвращении банку ссуд.

Следующая проблема – создание экономических предпосылок для реального привлечения крупных негосударственных инвестиций в экономику страны на условиях лизинга. Операции финансового лизинга, направленные на техническое перевооружение отечественных промышленных предприятий, имеют долгосрочный кредитный характер (от 3 до 5 лет) и, несмотря, как уже отмечалось, на высокую степень защищенности используемых финансово-кредитных ресурсов, экономически крайне невыгодны для банков в связи с высоким уровнем ставок рефинансирования имеющихся на рынке кредитных ресурсов. Таким образом, единственно реальным путем стимулирования крупных негосударственных инвестиций в отечественную экономику является создание для них льготного налогового климата, компенсирующего финансовые затраты, связанные с долгосрочным характером вложений в реализацию операций финансового лизинга. При этом введение указанных налоговых льгот не приводит к сокращению доходной части бюджета (в связи с полным отсутствием налоговых поступлений от данного вида хозяйственной деятельности) и имеет для государства множественный положительный экономический эффект вследствие:

• привлечения значительных объемов негосударственных инвестиций, особенно частных, в экономику страны;

• технического и технологического перевооружения и развития значительного числа промышленных предприятий в основных отраслях экономики страны и роста совокупного внутреннего валового продукта;

• непосредственного увеличения налоговых поступлений в бюджет за счет роста объемов производства продукции на поставленном по лизингу оборудовании.

Фактически не используется сегодня и формальное разрешение лизинговым компаниям применять ускоренную амортизацию в связи со сложностью ее практической реализации. Учитывая, что проблема ускоренного обновления производственного потенциала важна для всех отраслей народного хозяйства в целом, а лизинг как раз для этого и нужен, представляется перспективным в решении этого вопроса пойти по пути, принятому в Законе «О финансово-промышленных группах». Статьей 15 этого Закона участникам финансово-промышленной группы (ФПГ) предоставлены права самостоятельно определять сроки амортизации оборудования и накопления амортизационных отчислений с направлением полученных средств на деятельность ФПГ. Аналогичное решение следует принять и для субъектов лизинговых операций.

Без решения перечисленных проблем (предложения по их Решению уже давно представлены в Министерство экономики РФ и Министерство финансов РФ) трудно, а точнее, даже невозможно рассчитывать на успешную работу лизинговых компаний и развитие внутреннего российского рынка лизинговых услуг. Крайне важно для российской экономики и развитие международного лизинга, но это – самостоятельная сложная проблема, заслуживающая отдельного обсуждения.

Выгодность лизинга в России подсчитали западные бизнесмены. Так, в 1994 г. в Россию было привлечено иностранных инвестиций на сумму около 1 млрд. долл. Около 4% из них приходится на лизинг. Несколько крупных российских банков имеют лизинговые компании или подразделения в банке, занимающиеся лизинговыми операциями. Кроме них, только 7 из 46 опрошенных банков высказали заинтересованность в развитии лизинговых услуг.

Чтобы отечественные банки заинтересовались лизингом, а именно у них основной валютный и рублевый источник необходимых средств для закупки оборудования, нужно наличие надежных механизмов гарантий и экономической заинтересованности. Гарантировать лизингодателям возврат лизинговых платежей можно разделением рисков между участниками лизинговых проектов, предоставлением и страхованием различных форм залога, включая высоколиквидные ценные бумаги, экспортные контракты, в отдельных случаях гарантии государства.

Экономически заинтересовать банки и предприятия можно предоставлением льгот в налогообложении, амортизационной политике. Причем, придумывать новое, может быть, и не надо. Один из пунктов Постановления Совета Министров СССР от 29 декабря 1990 г. «О развитии лизинговых операций и деятельности советско-французко-германской компании «Евролизинг» гласит: «Установить, что в процессе осуществления лизинговых операций с компанией:

• налог на экспорт и импорт и таможенные пошлины со стоимости машин и оборудования, ввозимых в СССР, согласно заключенным лизинговым контрактам, взимаются в установленном размере в момент перехода права собственности к советским юридическим лицам с остаточной стоимости оборудования, исчисленной на момент перехода права собственности;

• советские юридические лица, заключившие контракты на условиях компенсационного лизинга, имеют преимущественное право на получение лицензий на вывоз из СССР продукции, поставляемой в счет погашения задолженности по таким контрактам.» [Финансовые известия. – 20 апреля 1995 г.]

Только предоставив эти льготы, можно создать возможности для инвестиций в виде высокопроизводительного технологического оборудования, в том числе и путем операций по лизингу.

Было бы правильным освободить банки от уплаты налога на прибыль, получаемую ими от предоставления целевых кредитов субъектам лизинга на срок от двух и более лет для приобретения имущества, являющегося объектом финансового лизинга.

Для лизингодателей важно разрешение отнести на себестоимость лизинговые услуги. Это следует сделать в рамках платежей по процентам за кредиты банков в пределах учетной ставки, установленной Банком России, увеличенной на 3 пункта, а в валюте – в пределах текущей годовой ставки ЛИБОР, увеличенной на 10 пунктов.

Для обновления продукции, сокращения средств лизинга целесообразно допустить при лизинговых операциях применение ускоренной амортизации лизингового имущества при коэффициенте 3.

7.8. Учет лизинговых операций

Во исполнение Постановления Правительства РФ от 27 июня

1996 г. № 752 «О государственной поддержке развития лизинговой деятельности в Российской Федерации» Минфин России утвердил Указания об отражении в бухгалтерском учете операций по договору лизинга согласно приложению 1 к приказу от 17 февраля

1997 г. № 15. Документ касается клиентов – юридических лиц, как лизингодателей, так и лизингополучателей.

Начисление лизинговых платежей лизингополучатель относит на р а с х о д ы (счета издержек производства и обращения), а лизингодатель принимает их на текущие д о х о д ы или доходы будущих периодов.

Проанализируем вариант, при котором лизингодателем является банк, поэтому при составлении бухгалтерских проводок для лизингодателя исходили из Правил ведения бухгалтерского Учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 г. № 61, утвержденных приказом Центрального банка РФ от 18 июня 1997 г. № 02-263, а