Таблица 7.2. Корреспонденция счетов

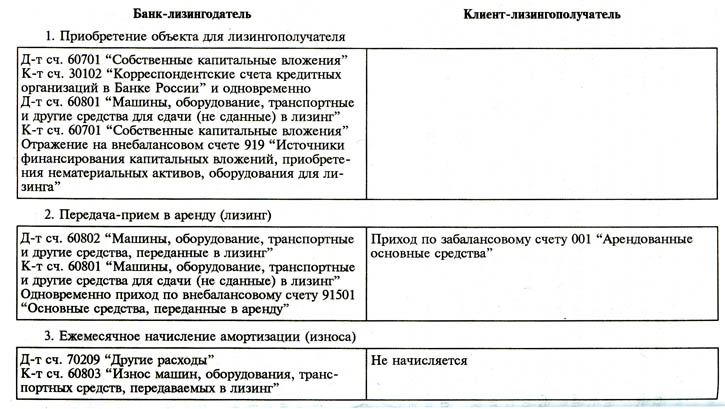

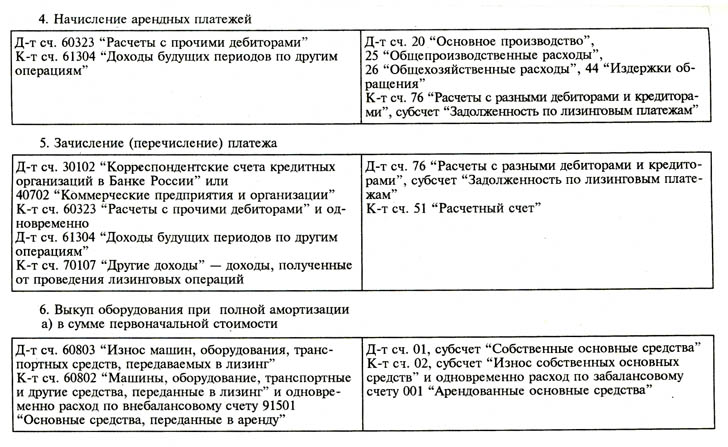

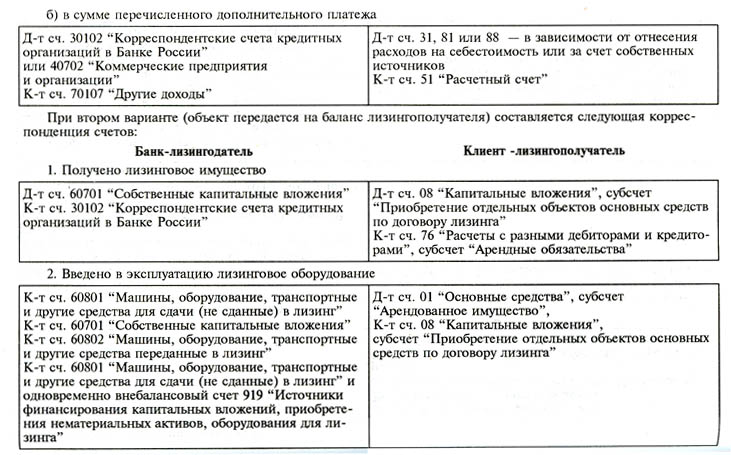

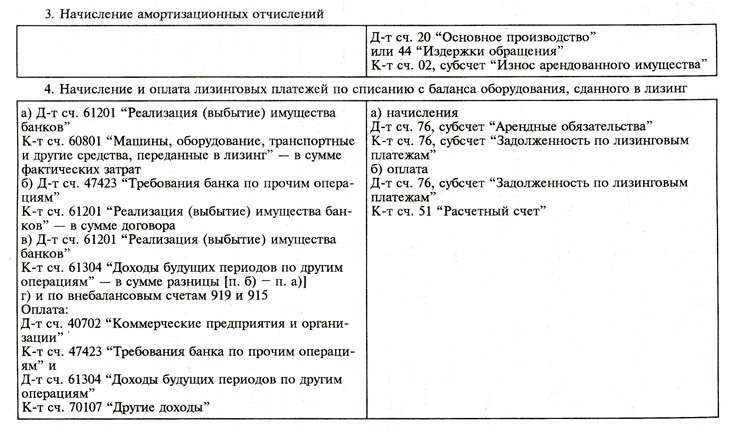

для лизингополучателя – из Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению, утвержденных приказом Минфина СССР от 1 ноября 1991 г. № 56 (с изменениями и дополнениями). В бухгалтерском учете отражение операций при первом варианте (объект остается на балансе лизингодателя) оформляется корреспонденцией счетов (табл.7.2).

7.9. Некоторые итоги российского

лизингового бизнеса

На 1 января 1997 г. Рослизинг объединяет 32 лизинговые компании, из которых только 20 заключили в 1996 г. новые лизинговые контракты (табл. 7.3).

Таблица 7.3. Динамика лизинговых услуг в России (млн.руб.)

Следует обратить внимание на зарождение в 1996 г. в России лизинга недвижимости. Объектом лизинга недвижимости в основном были офисные здания – 94,3% и здания розничной торговли – 6,7%.

Наиболее привлекательным для лизинга в 1996 г. было машиностроительное и технологическое оборудование, на долю которых приходилось 75,5% общего объема лизинговых контрактов. Далее следует лизинг грузовых автомобилей и дорожной техники – 8,7%, компьютеров и оргтехники – 4,8%, легковых автомобилей – 2,0% и другого оборудования – 7,2%.

Основными потребителями лизинговых услуг являлись промышленность и строительство – 73,5%, сектор частных услуг – 9,6%, сектор общественных услуг – 5,9%, сельское, лесное и рыбное хозяйство – 1,6%, торговля –1,1%.

Самым распространенным сроком договора в 1997 г. по лизингу оборудования были контракты от 2 до 5 лет – 83,4%, а по лизингу недвижимости 74,5% приходилось на договоры до восьми лет.

Доля лизинга в новых инвестициях, по оценкам Рослизинга, составила менее 1%, но, по прогнозам Минэкономики России, в 1997 г. доля лизинга в общем объеме инвестиций должна была составить 5%.

Российские лизинговые компании, действующие на российском лизинговом рынке, в основном являются либо дочерними компаниями банков («Интеррослизинг», «Инкомлизинг», «Лизингбизнес»), либо отраслевыми компаниями («Лизингутоль», «Росстанкоинструмент»), либо муниципальными компаниями (Московская лизинговая компания, «Ликострой»).

Более половины объема лизинговых операций к 1997 г. приходилось на «Лизингуголь», который занимается обеспечением угольных объединений горношахтным оборудованием. Примечательно, что все поставляемое по лизингу оборудование является отечественным. Тем самым компания оказала помощь в сбыте продукции машиностроительным заводам.

Лизинговые договоры в основном строились по схеме компенсационного лизинга, когда оплата осуществлялась продукцией, произведенной на лизинговом оборудовании. Впрочем, лизинговые компании применяют и другие лизинговые схемы, такие, как классический (стандартный) финансовый лизинг, лизинг с дополнительным привлечением средств, возвратный лизинг, лизинг, содействующий продажам. В частности, последняя схема, при которой сбыт оборудования осуществляется через лизинговую компанию, используется для возрождения автомобильного гиганта ЗИЛ.

Однако, несмотря на достигнутые результаты, российский лизинговый бизнес находится в стадии становления и требует поддержки со стороны государства.

В ближайшее время финансовый лизинг может стать ключом, открывающим доступ малым предприятиям к инвестициям. Это возможно осуществить в рамках разрабатываемой программы развития лизинга для поддержки малого предпринимательства, главными субъектами которой должны стать лизинговые компании. Дело в том, что при отсутствии заинтересованности лизинговой компании малые предприятия не смогут воспользоваться льготами в таможенном, валютном и инвестиционном законодательстве. (Достаточно вспомнить оставшиеся невостребованными льготы по НДС). Полому в Законе «О государственной поддержке малого предпринимательства в Российской Федерации» и в готовящемся законе о лизинге должно быть указано, что лизинговые компании, обслуживающие, например, на 70% субъектов малого предпринимательства, сами относятся к субъектам малого предпринимательства. Этот критерий становится единственным для налоговых инспекций при определении статуса лизинговых компаний.

В настоящее время в Москве, Нижнем Новгороде, Белгороде, Воронеже, Орле, Владимире, Краснодаре, Республике Татарстан, Иркутске, Ханты-Мансийске и других городах создаются специализированные региональные лизинговые компании.

Организационно-методическую помощь им оказывают Национальный лизинговый центр, Московская лизинговая компания. Федеральный фонд поддержки малого предпринимательства (ФФПМП) участвует в формировании уставных капиталов этих компаний, выдаче кредитов. В первом полугодии этого года на развитие лизинга в рамках федеральной программы было выделено 25 млрд. руб. Кроме того, ФФПМП и «Дрезднер банк» заключили соглашение, по которому ФФПМП предоставляется связанный кредит на пять лет на 250 млн. марок, под 8,5% годовых, с отсрочкой выплат – шесть месяцев. Эти средства будут направлены на кредитование малых предприятий под поставку немецкого оборудования для переработки сельхозпродукции, создания сети стоматологических клиник. Минимальная сумма для одного получения кредита – 500 тыс. марок. Отбор проектов будут вести 73 региональных фонда поддержки малого предпринимательства.

Впервые кредит предоставляется фонду не под гарантии правительства: 15% покрывается за счет страховки АКБ «СБС-Агро», остальные 85% – страховкой германского агентства по страхованию экспортных кредитов «Гермес».

Вопрос гарантий остается ключевым для лизинга с участием малых предприятий. Государство будет постепенно сокращать свое участие в гарантийных фондах. В них возрастет доля лизинговых, страховых компаний, банков, поставщиков оборудования. Гарантийные фонды могут выступать в качестве страховщиков, предоставляя гарантии межрегиональным, регионально-муниципальным лизинговым компаниям по возврату им лизинговых платежей от лизингополучателей.

Использование гарантийных фондов позволит создавать Я межрегиональные лизинговые центры на основе пуловых схем с долевым участием администраций регионов и коммерческих компаний с учетом льгот, предоставляемых для лизинговой деятельности в регионах.

Необходимы уточнения в Постановлении Правительства РФ от 29 июня 1995 г. № 633 «О развитии лизинга в инвестиционной деятельности», позволяющие лизинговым компаниям по своему усмотрению приобретать для малых предприятий оборудование, технику крупными и средними партиями. Это позволит в дальнейшем удешевить стоимость предоставляемых лизинговых услуг субъектам малого предпринимательства. Лизингодателю должно быть предоставлено право заключать договор повторной сдачи имущества в аренду на имеющееся в их распоряжении оборудование. Необходимо снять ограничения по аренде малыми предприятиями малоценных и быстроизнашивающихся предметов (швейных машинок, компьютеров и т.п.), возникшие в результате несогласованности правительственного постановления и Положения о бухгалтерском учете.

Большим подспорьем малому бизнесу было бы предоставление ему льгот, которые ранее предусматривались правительством для всей лизинговой индустрии, но так и не были внедрены. Целесообразно было бы освободить лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга с субъектами малого предпринимательства со сроком действия не менее трех лет; освободить кредитные учреждения от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга с субъектами малого предпринимательства со сроком действия не менее трех лет; освободить кредитные учреждения от налога на прибыль, получаемую ими от предоставления кредитов на три года и более для операций финансового лизинга для субъектов малого предпринимательства. Необходима и государственная поддержка экспортным лизинговым операциям.

Льготы, предоставляемые под лизинг, и инвестиции для Малого предпринимательства позволяют быстро пополнять Налогами бюджет. В некоторых регионах (Республике Коми, Республике Марий Эл, Белгородской, Ленинградской областях и др.) они уже применяются. Необходимо, чтобы законы, проходящие через Совет Федерации и Госдуму, регулирующие лизинговую деятельность, стали бюджетноформируемыми.

7.10. Лицензирование лизинговой деятельности

К началу 1997 г. в России насчитывались около 30 лизинговых компаний, к середине мая 1997 г. – 184 фирмы. Еще около 100 организаций ожидают рассмотрение заявок на получение лицензии. Лицензии получили 13 нерезидентов. Среди них представители Германии (три компании), Австрии (две), Голландии, США, Финляндии, Великобритании, Норвегии.

Первым официальным признанием лизинга как нового и перспективного вида предпринимательской деятельности в России стал Указ Президента России от 17 сентября 1994 г. № 1929. Принятые впоследствии постановления и распоряжения Правительства Российской Федерации, подзаконные акты к ним развили и детализировали положения этого документа, более конкретно очертили законодательное поле для субъектов лизинга, которому также посвящен п. 6 гл. 4 Гражданского кодекса РФ.

Постановлением Правительства РФ от 26 февраля 1996 г. № 167 утверждено Положение о лицензировании лизинговой деятельности в РФ. Согласно п. 5 Положения установлено, что лицензирование лизинговой деятельности осуществляется Министерством экономики РФ. В свою очередь Приказом Министра экономики России от 20 июня 1996 г. функции регистрации представленных лизинговыми компаниями (т.е. организациями-заявителями) документов, определение их комплексности и соответствия действующему законодательству возложены на Государственную регистрационную палату при Минэкономики РФ. Через нее осуществляется выдача организациям-заявителям лицензий на право осуществления лизинговой деятельности, уведомлений о продлении, переоформлении, аннулировании, приостановлении или возобновлении срока действий лицензий, а также уведомлений об отказе в их выдаче. При необходимости Палата осуществляет дополнительную экспертизу документов или принимает решение о проведении независимой экспертизы с привлечением аудиторской организации.

Для получения лицензии лизинговым компаниям-резидентам необходимо представить следующие документы:

• заявление установленного образца о выдаче лицензии с указанием наименования и организационно-правовой формы лизинговой компании, ее юридического адреса, номера расчетного счета, наименования обслуживающего банка и срока действия лицензии (бланк заявления имеет регистрационный номер и дату выдачи, он может быть получен заявителем лично, по почте или факсу);

• копии учредительных документов;

• копию свидетельства о государственной регистрации лизинговой компании;

• справку органа Государственной налоговой службы РФ о постановке лизинговой компании на учет;

• документ, подтверждающий факт оплаты уставного капитала;

• баланс лизинговой компании за предыдущий отчетный период (квартал) с отчетом о результатах ее финансовой деятельности за тот же период;

• копию акта последней аудиторской проверки или проверки органом Государственной налоговой службы РФ;

• документ, подтверждающий факт оплаты продукции, рассмотрения заявления.

Лизинговыми компаниями-нерезидентами для получения лицензии представляются следующие документы:

• заявление установленного образца о выдаче лицензии с указанием наименования, организационно-правовой формы лизинговой компании, юридического адреса, номера расчетного счета, наименования обслуживающего банка и срока действия лицензии (заполняется на русском языке);

• копии учредительных документов (устав, положение или меморандум), оформленные и зарегистрированные в порядке, принятом в стране заявителя. Документы должны быть легализованы в консульстве РФ страны заявителя (для участников Гаагской конференции возможен штамп-апостиль). С документами представляется нотариально заверенный перевод на русский язык;

• выписка из реестра страны происхождения лизинговой компании-нерезидента или иное эквивалентное подтверждение юридического статуса иностранной компании в соответствии с законодательством страны ее местонахождения (представляется оригинал или его нотариально заверенная копия с отметкой о легализации, а также нотариально заверенный перевод на русский язык);

• справка из органа налоговой службы страны местонахождения иностранной компании о постановке на учет;

• документ о платежеспособности компании-резидента, выданный обслуживающим банком (представляются оригинал или его нотариально заверенная копия с отметкой о легализации, а также нотариально заверенный перевод на русский язык);

• баланс лизинговой компании за предыдущий отчетный период (квартал) с отчетом о результатах ее финансовой деятельности за тот же период (с переводом на русский язык);

• копия акта последней аудиторской проверки с переводом на русский язык.

По результатам рассмотрения представленных организациями-заявителями документов Палата направляет свое заключение о выдаче, отказе и выдаче, продлении, переоформлении, аннулировании, приостановлении или возобновлении срока действия лицензии в межведомственную Комиссию по лицензированию лизинговой деятельности при Минэкономике РФ, состоящую из ответственных представителей заинтересованных министерств и ведомств.

Сформированный пакет документов, включая ходатайства лизинговой компании, рассматривается на очередном заседании межведомственной Комиссии, которая вносит свои рекомендации Минэкономики РФ для принятия окончательного решения.

Лицензию, максимальный срок действия которой пять лет, подписывает заместитель министра Минэкономики РФ. После чего она передается на ответственное хранение в Палату для последующей выдачи заявителю. Также ему предоставляется свидетельство о занесении лицензии в Сводный государственный реестр. Лицензия имеет 12 степеней защиты. В Палате организована служба подтверждения подлинности лицензий и свидетельств о внесении их в Госреестр, выданных лизинговым компаниям.

Повышенный интерес к лизингу в целом обусловливает необходимость в серьезном экономико-правовом регулировании лизинговой деятельности, во многом определяющей, как свидетельствует мировой опыт, финансовые и инвестиционные отношения при технической модернизации и перевооружений предприятий. Подготовка Закона о лизинге ведется уже несколько лет. Сначала инициативу проявили сами лизинговые компании, затем к нормотворчеству подключились органы государственного управления. В конце 1996 г. в Госдуме прошли первые слушания двух законопроектов. Один вариант вызвал серьезные замечания. В процессе доработки закона в Госдуме выяснилось, что наиболее трудным моментом является коллизия отношений законопроекта о лизинге с Гражданским кодексом РФ. Основывались на том, что в ст. 625 ГК РФ не предусмотрено принятие какого-либо законодательного акта, регулирующего лизинговую деятельность, а также пропущено ключевое слово при перечислении различных видов аренды имущества, поименованных в последующем тексте ГК РФ, а именно, указано: « Финансовая аренда (лизинг)».

Чтобы преодолеть данную коллизию, были подготовлены три варианта изменений и дополнений в гл. 34 «Аренда» ГК РФ. Первый вариант снимает указанные недоразумения. Но Госдуме предложены альтернативные варианты, один из которых не восстанавливает пропущенное слово «лизинг», а, наоборот, исключает его из названия параграфа и статьи ГК РФ, а другой вариант вообще рекомендует полностью исключить параграф «Финансовая аренда (лизинг)» из Гражданского кодекса РФ. Другими словами, речь идет о переработке Указа Президента РФ, нормативных актов правительства в целях приведения их в соответствие с «уточненным» ГК РФ. (Получается, что вместе с водой выплескивают из ванны и ребенка).

Вопрос о том, почему именно сейчас предлагается «привести в соответствие» действующие нормативные акты, связан с тем, что нынешнее лизинговое законодательство не грозит увеличением поставок импортного оборудования, а, значит, сулит ослабление конкуренции среди фирм-производителей и лизингодателей на отечественном рынке лизинговых услуг. Однако вызывает большое сомнение, принесет ли этот «протекционизм» пользу российской экономике.

Гражданский кодекс РФ не дает целостного правового регулирования сделкам по финансовой аренде (лизингу). Это призван сделать Закон о лизинге, который, думается, должен иметь максимально возможное количество норм прямого действия. В ГК РФ, к примеру, упущен блок вопросов предоставления гарантий при лизинговых операциях за исключением ответственности продавца оборудования.

Как показывает опыт петербургской компании «Балтлиз», отсутствие такой прямой нормы не позволяло в первоочередном порядке взыскивать средства с несостоятельного должника в пользу лизинговой компании. Не случайно в германское законодательство с 1 января 1999 г. вводится норма, в соответствии с которой, если лизингополучатель оказывается несостоятельным, лизингодатель имеет преимущественное право перед другими кредиторами как собственник сдаваемых в лизинг активов.

В отдельных случаях Гражданский кодекс нуждается в корректировке, так как содержит некоторые противоречия и ограничения, мешающие регулированию лизинговых операций. Так, в ст. 211 говорится, что «риск случайной гибели или случайного повреждения имущества несет его собственник, если иное не предусмотрено законом или договором». В то же время, согласно ст. 669, «риск случайной гибели или случайной порчи арендованного имущества переходит к арендатору в момент передачи ему арендованного имущества, если иное не предусмотрено договором финансовой аренды». Однако арендованное имущество находится у арендатора не в собственности, а во временном владении и пользовании. Ст. 614 в любой момент может нанести урон лизингодателям, так как предполагает, что «если законом предусмотрено иное, арендатор вправе требовать соответственного уменьшения арендной платы, если в силу обстоятельств, за которые он не отвечает, условия пользования, предусмотренные договором аренды, или состояния имущества существенно ухудшилось». В ст. 665 ГК РФ указывается, что финансовый лизинг может использоваться только для предпринимательских целей. Это резко сокращает объемы лизинговых услуг и соответственно поступлений в российский бюджет. К примеру, в европейских странах объемы лизинга легковых автомобилей ежедневно составляют около 33 млрд. долл. Не только в таких благополучных странах, как Германия, Швейцария, Австрия, но и в Чехии, Венгрии доля лизинга автомобилей составляет от 48 до 67% их лизингового бизнеса. Для того, чтобы лизинговая индустрия развивалась и доходы от нее становились бюджетно-формируемыми, законодательство должно стать не запретительным, а разрешительным.

Ключевые понятия

Операция лизинг

Лизингодатель

Лизингополучатель

Оперативный лизинг

Полносервисный лизинг

Частично сервисный лизинг

Финансовый лизинг

Лизинг нового имущества

Лизинг бывшего в употреблении имущества

Лизинг движимого имущества

Лизинг недвижимого имущества

Неналоговый лизинг

Лизинг по налоговой основе

Экспортный лизинг

Импортный лизинг

Сделка «дабл дип»

ФАКТОРИНГ

Из этой главы вы узнаете о:

• понятии факторинга

• причинах развития факторинга

• объемах факторинговых операций

• географическом распределении факторинговых услуг

• значении факторинга для мелких и средних компаний

• участниках факторинговых сделок

• организации факторинга

• стоимости факторинговых услуг

• договоре факторинга

• видах факторинга

• источниках формирования средств для факторинга

• налогообложении и учете факторинговых операций

• формах договора факторинга

Одной из наиболее распространенных посреднических услуг коммерческих банков в настоящее время является факторинг. Факторинг впервые возник в США в конце XIX в., затем он нашел применение в промышленно развитых странах Западной Европы. Особенно широко факторинг начал применяться в практике коммерческих банков в последние 25–30 лет.

Наибольшее распространение факторинг получил в 80-е годы, в период устойчивого экономического подъема западных стран. Количество факторинговых компаний возросло в 3,6 раза, причем в их совокупном обороте в 2 раза уменьшилась доля Америки и в 1,5 раза выросла доля Западной Европы. Согласно одному из последних отчетов Фэкторз Чейн Интернэшнл (ФЧИ) [ФЧИ основана в 1968 г. со штаб-квартирой в Амстердаме. Совокупный годовой оборот превышает 264 млрд. долл., что составляет примерно половину годового оборота мирового фактор-бизнеса. Среди учредителей ФЧИ мощные транснациональные банки] объем факторинговых операций (включая внутренний и международный факторинг) распределяется следующим образом: Европа – 56%, Америка – 30%, страны Азии и Тихоокеанского побережья – 13%, Африка – 1% [См.: «Финансовые известия». – 16 февраля 1995 г.].

Факторинг за рубежом – это кратчайший путь к источникам финансирования для мелких и средних компаний. Как правило, кредитные учреждения требуют от них гарантий больше обычных, а процентная ставка по кредитам почти всегда на 2% превышает процентную ставку для крупных фирм. Факторинговые же компании, напротив, специализируются на оказании услуг именно таким предприятиям.

Факторинг – это выкуп платежных требований у поставщика товаров (услуг) [В.М.Усоскин в книге «Современный коммерческий банк» (М: Все для вас, 1У93. - С.214) определяет факторинг не как залог, а как продажу счетов фирме-фактору, в роли которой могут выступать коммерческий банк, финансовая компания, специализированная факторная фирма.

Переуступка факторинговой компании неоплаченных долговых требований (счетов-фактур и векселей), возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и другого обслуживания поставщика также называется факторингом. (Банковское дело: Справ. пособие / Под ред. Ю.Я.Бабичевой - М.: Экономика 1993. – С.210.)]. Цель факторинга – устранение риска, являющегося неотъемлемой частью любой кредитной операции. В странах с развитой рыночной экономикой серьезное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и факторинговых отделов банков как раз и призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Слово «factor» в переводе с английского означает агент, посредник. С экономической точки зрения – это посредническая операция. Факторинг – это комиссионно-посредническая деятельность, связанная с переуступкой банку клиентом-поставщиком неоплаченных платежей-требований (счетов-фактур) за поставленные товары, выполненные работы, оказанные услуги и соответственно право получения платежа по ним, т.е. инкассированием дебиторской задолженности клиента (получением средств по платежным документам). Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты, хотя кредитоспособность должников предварительно проверяется. В соответствии с договором банк обязуется оплатить сумму переуступленных ему платежных требований вне зависимости от того, оплатили ли свои долги контрагенты-поставщики. В этом состоит различие между факторингом и банковской гарантией. При банковском гарантировании банк обязуется в случае неуплаты клиентом в срок причитающихся сумм произвести платеж за свой счет. Целью же факторингового обслуживания является немедленное инкассирование средств (или получение их на определенную в факторинговом договоре дату) вне зависимости от платежеспособности плательщика. В нашей стране немедленно или через 2–3 дня поставщик получает от факторингового отдела банка определенный процент от суммы требований.

На Западе факторинговые компании, кроме собственно факторинга, оказывают обычно еще и ряд сервисных услуг таких, как ведение бухгалтерского учета для предприятий-клиентов, аудит, подготовка статистических обзоров, сводок и т.п. Факторинговые компании в странах с развитой рыночной экономикой чаще всего представляют собой дочерние фирмы при крупных банках.

В факторинговых операциях участвуют три стороны:

• факторинговая компания (или факторинговый отдел банка), т.е. специализированное учреждение, покупающее счета-фактуры у своих клиентов;

• клиент (поставщик товара, кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией;

• предприятие (заемщик) – фирма-покупатель товара.

Рис. 8.1. Организация факторинга

Осуществлению факторинговой сделки предшествует серьезная аналитическая работа. Получив заявку от предприятия, факторинговая компания изучает обычно в течение 1–2 недель экономическое и финансовое положение потенциального клиента, характер его деловых связей. Если предприятие стало клиентом факторинговой компании, то клиент направляет факторинговой компании все счета-фактуры, выставленные на покупателей. По каждому документу клиент должен получить согласие на оплату (по аналогии с акцептом платежных требований). Факторинговая компания изучает все счета-фактуры, определяя при этом платежеспособность покупателей. Это продолжается от 24 часов до 2–3 дней. Факторинговая компания может оплатить счет в момент наступления срока платежа или досрочно. В последнем случае она выполняет функции банка, так как досрочное предоставление денежных средств клиенту равносильно выдаче ему кредита. Наиболее важной услугой здесь является гарантия платежа клиенту. Эта гарантия охватывает полный объем внутренних и международных операций: факторинговая компания обязана оплатить клиенту все акцептованные счета-фактуры даже в случае неплатежеспособности должников.

Кроме того, банк определяет максимальную сумму по операциям факторинга, в пределах которой поставка товара или оказание услуг может производиться без риска неполучения платежа. В договоре на осуществление факторинговых операций должен быть оговорен способ расчета предельной суммы и определены обстоятельства, при наступлении которых факторинговый отдел обязан осуществлять платеж в пользу поставщика.

В мировой практике стоимость факторинговых услуг складывается из двух элементов: 1) комиссии и 2) процентов, взимаемых при досрочной оплате представленных документов.

Комиссия устанавливается в процентах от суммы-фактуры (обычно на уровне 1;5–2,5%). Увеличению объема сделки соответствуют расчет и сумма комиссии. Процентная ставка за кредит, как правило, на 1–2% выше ставок денежного рынка (рынка краткосрочных кредитов). Обычно банк оплачивает единовременно 80–90% стоимости счета-фактуры; 10–20% – это резерв, который будет возвращен после погашения дебитором всей суммы долга [Пример: сумма факторной операции составляет 200 тыс. долл., аванс – 90%, комиссия фактора – 3%, плюс ежемесячный процент за аванс – 2%. Фирма, продавшая фактору счета, получит:

200 тыс. долл. (общая сумма счетов)

минус 20 тыс. долл. (резерв)

минус 6 тыс. долл. (комиссия фактора)

минус 4 тыс. долл. (% за аванс)

Итого: 170 тыс. долл.].

В конце каждого месяца банк подсчитывает причитающиеся ему комиссионные проценты, а также выявляет остаток неинкассированных фактур, на который выписывается счет для передачи клиенту.

Существует ряд причин, по которым факторинговому отделу невыгодно предварительно оплачивать полную стоимость долговых обязательств. Прежде всего возможно возникновение спорных моментов и ошибок в счетах. Если поставщик прекращает свою деятельность или по какой-либо причине нарушает условия факторингового договора, то факторинговый отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований. Таким образом, разница в 10–12% стоимости счетов-фактур необходима для того, чтобы при необходимости можно было компенсировать предварительно оплаченные суммы. Это вполне соответствует, как мы уже показали, и факторинговой практике стран с развитой рыночной экономикой.

В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

Пример. Факторинг

• Счета на сумму 100000, оплата – 80%, процент – 9, комиссионные – 1%, кредитный период – 60 дней.

• Оплата кредита 80000 за 60 дней под 9%

- выплата процентов 80000 х 9% х 60/360 = 1200

- комиссионные 100000 х 1% = 1000 Стоимость:

( Процент + Расходы) /

Баланс за период Х = 2200/ (80000х60/360) = 16,5 %

Плата за обслуживание взимается за освобождение от необходимости вести учет, за страхование от появления сомнительных долгов и рассчитывается как определенный процент от суммы счетов-фактур. Размер этой платы может варьироваться в зависимости от масштабов производственной деятельности поставщика и надежности его контрактов, а также от экспертной оценки факторинговым отделом степени риска неплатежа и трудности взимания средств с покупателей; в среднем на российском рынке комиссия установилась на уровне 0,5–3% от стоимости счетов-фактур. Однако коммерческие банки определяют размер платы по договоренности с конкретным клиентом по каждому договору, поэтому ставка платы за обслуживание может оказаться и более высокой (5% и более). Размер платы за обслуживание может определяться не только в процентах от суммы платежных требований, но и путем установления фиксированной суммы.

Плата за предоставленные в кредит средства. Если производится предварительная оплата, то размер платы рассчитывается за период между выкупом платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий. Это связано с необходимостью компенсации дополнительных затрат и риска факторингового отдела банка.

Итак, факторинг – это особенно выгодная для предприятий мелкого и среднего бизнеса форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, ускоряющая получение большей части платежей и гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов. Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма Дорогостоящие кредиты в банке. Все это благоприятно сказывается на финансовом положении предприятий.

Американские; банки, покупающие право на взыскание долга, получают вознаграждение в виде комиссионных за услуги плюс ссудный процент с ежедневного остатка выплаченного клиенту аванса против неинкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности. Комиссионные зависят от торгового оборота клиента, степени Риска и объема необходимой конторской работы. На степень Риска, принимаемого на себя банками, оказывает влияние платежеспособность должников клиента, тогда как объем конторской работы связан, при данном торговом обороте, в основном со средней величиной фактурных сумм. И, если, например, ставка комиссионного вознаграждения составляет 1,5%, а период оборачиваемости дебиторских счетов – 30 суток, то комиссионные достигают 15% годовых от величины задолженности (1,5% х 12 мес. = 18%).

В мировой практике обычно используются три метода установления предельных сумм:

1. Определение общего лимита. Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования.

2. Определение ежемесячных лимитов отгрузок. В данном случае устанавливается сумма, на которую в течение месяца может быть произведена отгрузка товаров одному плательщику.

3. Страхование по отдельным сделкам. Этот метод используется, когда специфика деятельности продавца предполагает не серию регулярных поставок товаров одним и тем же покупателям, а ряд разовых сделок на крупные суммы с поставкой на определенную дату.

Основой факторинговых операций является договор факторинга (см. Приложение III.6).

В договоре оговариваются условия совершения факторинговых операций, в том числе: реквизиты платежных требований, доля сумм платежа от суммы по операциям факторинга, размер компенсационного вознаграждения, условия расторжения факторингового договора и другие условия по усмотрению сторон. Также в нем оговаривается ответственность каждой из сторон в случае невыполнения или ненадлежащего выполнения взятых на себя обязательств. При этом они несут ответственность друг перед другом. Если факторинговый отдел не может выполнить принятые обязательства, то имущественную ответственность несет банк, при котором он создан. Но сам отдел не несет ответственности за невыполнение договорных обязательств по поставкам.

8.1. Виды факторинга

Договор факторинга определяет его вид. Различают два вида факторинга – конвенционный (широкий и конфиденциальный (ограниченный). Исторически первым возник конвенционный факторинг. В современных условиях это – универсальная система финансового обслуживания клиентов, включающая бухгалтерский учет, расчеты с поставщиками и покупателями, страховое кредитование, представительство и т.д. За клиентом сохраняется только производственная функция. Такая система позволяет предприятию-клиенту сокращать издержки производства и реализации продукции.

Такое факторное обслуживание обычно создается с «дисконтированием фактур». Это означает, что банк покупает у своего клиента право на получение денег от покупателей, при этом сразу же зачисляет на его счет около 80% стоимости отгрузки, а остальную сумму – в обусловленный срок независимо от поступления денег от дебитора. По существу, это кредит под товары отгруженные, за которые клиент платит оговоренный процент.

В последние годы широкое распространение получил конфиденциальный факторинг, который ограничивается выполнением только некоторых операций: уступка права на получение денег, оплата долгов и т.п. Он является формой предоставления поставщику – клиенту факторинга – кредита под товары отгруженные, а покупателю – клиенту факторинга – платежного кредита. За проведение факторинговых операций клиенты вносят предусмотренную в договоре на обслуживание плату, которая по своему экономическому содержанию является процентом за кредит.

В настоящее время факторинг завоевывает все более прочные позиции и на нашем денежном рынке. Эксперимент по внедрению факторинга начал осуществлять в 1988 г. Промстройбанк СССР, а с 1989 г. стали осуществлять факторинговые операции и другие коммерческие банки.

Возможность инкассирования дебиторской задолженности, т.е. получения денег по неоплаченным требованиям и счетам-фактурам особенно важна для мелких и средних предприятий. Вместе с тем, тормозящим моментом является почти полное отсутствие методической базы факторинговых операций.

При проведении факторинговых операций банки до сих пор Руководствуются Инструкцией Госбанка СССР от 12 декабря 1989 г. «О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги», которая сохраняет законную силу. С 1992 г. Законом РСФСР «О банках и банковской деятельности» факторинг включен в состав банковских операций и сделок (ст.5 «ж»). Факторинговые операции проводятся банками и специальными организациями. В случае осуществления факторинга банками в них создаются специальные отделы. Источниками формирования средств для факторинга являются собственные средства банка (прибыль, фонды), привлеченные и заемные средства. Соотношение между собственными и несобственными средствами устанавливается правлением банка. Кроме того, если у факторингового отдела возникает потребность в привлечении сверхплановых кредитов для выполнения своих обязательств, то банк может предоставить ему краткосрочный кредит. Хозяйственные органы также могут выделить факторинговому отделу временно свободные средства на определенный срок за плату, которая определяется в договорах по соглашению сторон. Существуют также и другие способы привлечения средств для деятельности факторингового отдела, например, привлечение срочных депозитов или выпуск и продажа облигаций с фиксированным годовым доходом.

При решении вопроса о том, будет ли факторинговый отдел заключать договор о факторинговом обслуживании с поставщиком, необходимо получить следующую информацию:

• производит ли фирма продукцию, пользующуюся спросом, или предоставляет ли она услуги высокого качества, выполняет ли работу на высоком уровне;

• каковы темпы роста производства и устойчивы ли их перспективы;

• насколько квалифицирован управленческий персонал фирмы;

• налажен ли внутренний контроль;

• насколько твердо определены условия торговли с контрагентами.

Следует, однако, учесть, что факторинговые операции не производятся:

• по долговым обязательствам частных лиц;

• по требованиям, предъявляемым бюджетным организациям;

• по обязательствам хозорганов, снятых банком с кредитования или объявленных неплатежеспособными;

• по обязательствам филиалов или отделений хозорганов;

• если оплата работы производится поэтапно или авансом в случае компенсационных или бартерных сделок по договорам о продаже, в соответствии с которыми покупатель имеет право возвратить товар в течение определенного времени, а также при условии послепродажного обслуживания.

Факторинг подразумевает постоянные отношения между банком и поставщиком, поскольку предполагает наблюдение и контроль за финансовым состоянием поставщика, а также платежеспособностью покупателей.

Существуют открытый и закрытый факторинги. При открытом факторинге дебитор уведомлен о том, что в сделке участвует факторинговый отдел. В случае же закрытого факторинга дебитор не ставится в известность о наличии факторингового договора, но в настоящий момент возможность его использования в Инструкции №252 Госбанка СССР не оговорена.

В августе 1994 г. первым российским коммерческим банком, принятым в ФЧИ стал Тверьуниверсалбанк, а затем Мост-банк. Членами этой ассоциации от одной страны могут стать не более чем 3–4 банка, так что круг российских представителей определится в ближайшей перспективе.

В основном российские предприятия используют факторинг крайне редко – в случае острой необходимости кредита на сверхкороткий срок. Это связано прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит, как высокорискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности этого финансового инструмента.

Однако опыт зарубежных стран и ряд преимуществ экспортного факторинга по сравнению с другими формами расчетов в международной торговле позволяет прогнозировать рост его популярности среди российских экспортеров. Это связано, во-первых, с тем, что экспортный факторинг осуществляют фактор-фирмы, имеющие разное гражданство и входящие в то или иное объединение факторинговых компаний. Во-вторых, фирма-поставщик, получив большую часть суммы за поставленный товар немедленно после отгрузки, может сразу направить ее в оборот. В-третьих, фактор-фирма или осуществляющий факторинг специализированный отдел банка уведомят экспортера о финансовом положении потенциального покупателя. Таким образом, предприятие-экспортер получает возможность, не рискуя потратить деньги и время впустую, расширить производство под конкретного импортера того или иного вида товара.

Используя экспортный факторинг через ФЧИ, российские предприятия с самой разной формой собственности получают и другие преимущества. Если при осуществлении первых факторинговых операций требуется предоставление определенных гарантий, то при дальнейшей работе необходимость в таких гарантиях отпадает. Положительно зарекомендовавший себя клиент фактор-фирмы приобретает дополнительную рекомендацию при контрактах с зарубежными партнерами.

8.2. Проблемы и примеры развития факторинга в России

В настоящее время коммерческие банки в России постепенно осваивают новые финансовые услуги, в том числе и факторинг. Однако развитие этой посреднической операции тормозится из-за целого ряда трудностей и проблем. Одна из них – отсутствие нормативных документов, которые могли бы регулировать осуществление факторинговых операций.

Еще в 1989 г. Госбанком СССР была разработана Инструкция «О порядке осуществления платежей по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги». В этой инструкции, однако, был заложен существенный недостаток, а именно, что переуступка требований производится лишь после получения поставщиком от банка-плательщика извещения об отсутствии у плательщика средств и передачи требований в картотеку № 2 (расчетные документы, не оплаченные в срок). Фактически, это искажало сущность факторинга.

Известно, что в тех странах, где широко используется факторинг, фактор-фирма кредитует поставщика сразу (через 2–-дня) после того, как поставщик выставил покупателю платежные требования, т.е. в момент появления формальной задолженности. Тем самым поставщик (клиент фактор-фирмы), по лучив денежные средства за отгруженные товары, может использовать их для собственных нужд: происходит ускорение оборачиваемости оборотных средств у поставщика. Кроме того, факторинговое обслуживание предусматривает безусловный возврат фактор-фирме любых сумм, полученных по платежным требованиям, если плательщик отказывается акцептовать данные требования по причине нарушений поставщиком условий договора купли-продажи. В России же объектом факторинга признаются только акцептованные платежные требования с извещением банка плательщика о неоплате этих требований.

Акцепт способствует осуществлению контроля со стороны покупателя за соблюдением поставщиком договорной дисциплины, а также должен снизить риск банка, который заключается в предоставлении поставщику своих средств до получения согласия покупателя и возможности оплаты банком бестоварных счетов.

При подобной форме расчетов осуществление факторинговой операции возможно только после получения акцепта со стороны плательщика, что не позволяет использовать преимущества факторинга. Поэтому для снижения банковского риска и упрощения схемы расчета необходимо предусматривать в факторинговом договоре высокий размер штрафа, взимаемого с поставщика за выставление бестоварных или неправильно оформленных счетов.

Проблемой является также то, что факторинг сводится только к гарантированию платежей поставщику и (или) предоставлению плательщику так называемого платежного кредита. При этом совершенно игнорируются такие основополагающие признаки факторинга, как страхование поставщика от риска несвоевременной оплаты его платежных требований, кредитования в форме предварительной оплаты подобных требований, а также ведение учета отгруженных товаров, дебиторской задолженности поставщика и прочие элементы обслуживания, Предполагаемые факторингом.

Кроме того, в настоящее время факторинг предусматривает нерегулярный, разовый характер обслуживания, производится При возникновении потребности у поставщика получить средства, а у плательщика – оплатить конкретный платежный документ. Подобная ситуация значительно увеличивает риски банка, приобретающего заведомо сомнительные с точки зрения своевременности оплаты платежные требования, лишает факторинг таких его преимуществ, как комплексность обслуживания, обеспечение бесперебойности и своевременности платежей в пользу предприятия-поставщика.

Существует и ряд макроэкономических проблем. Одна из них – сложность становления и развития банковской системы в России. Многие существующие банки ведут нечестную конкурентную борьбу, они превратились в посредников, ведущих спекулятивные посреднические операции.

Эксперты международной фирмы «Cleffond chains» (Клеффорд чейнз) указывают на несовершенство банковского законодательства в России, в частности, на отсутствие строгих критериев выдачи лицензий, на сложность отзыва лицензий, на отсутствие жестких требований к размеру капитала и оценке рисков, на отсутствие методики оценки кредитоспособности заемщиков и т.д. Факторинговые же операции относятся к высокорискованным.

В настоящее время также актуальна проблема невозврата кредита, что заставляет банки предъявлять достаточно жесткие требования к клиентам. К сожалению, известные западной банковской практике методы определения надежности клиента, основанные на его репутации, балансе, потоках денежных средств к предприятиям и другие, практически не приемлемы для отечественных банков. Поэтому банки при оказании факторинговых услуг рассчитывают на дополнительные формы обеспечения возвратности факторинговых кредитов. Сдерживающими факторами развития факторинга, как впрочем и всех новых видов банковских услуг, является также низкий уровень банковских технологий, недостаточная компетентность новых банков в области финансового анализа, оценки кредитоспособности клиента. С другой стороны, высокая задолженность предприятий. Это и привело к тому, что многие банки были вынуждены продлевать сроки расчетов и предоставлять связанным с ними предприятиям дополнительные средства, чтобы не фиксировать потери от займа в отчетах.

Еще одна проблема в развитии факторинга – неплатежи предприятий, что снижает привлекательность для банков проведение факторинга, поскольку в этом случае высок риск задержки или неоплаты дебитором поставщика сумм по выставленным платежным требованиям, а это может повлечь за собой снижение ликвидности активов банка. Поэтому от решения вопроса неплатежей напрямую зависит дальнейшее развитие факторинга. Только преодоление этих серьезных препятствий позволит коммерческим банкам России использовать разнообразные варианты факторингового сервиса как системы улучшения ликвидности и снижения финансового риска при организации платежей. По мере накопления практического опыта факторинговые отделы банков смогут предоставлять своим клиентам широкий набор услуг: полное бухгалтерское обслуживание, юридическое консультирование, услуги по страхованию, информационному обеспечению, транспортному и рекламному обслуживанию.

8.3. Цессия или факторинг?

Возникновение и развитие рыночных отношений в нашей стране на фоне постепенной интеграции российской экономики в систему международных экономических связей неизбежно должно было привести к разработке и включению в отечественное законодательство необходимого правового инструментария, отвечающего складывающимся финансово-экономическим реалиям. Эти и другие обстоятельства явились предпосылкой к появлению во второй части Гражданского кодекса РФ соответствующих норм о финансировании под уступку денежного требования (факторинга).

Как показала практика, для некоторых руководителей предприятий не совсем очевидным является вопрос о соотношении цессии (уступки требования) и факторинга, который возник, в частности, при проведении денежного зачета по доходам и расходам федерального бюджета в соответствии с Временным порядком проведения денежных зачетов по доходам и расходам федерального бюджета на 1996 г., который утвержден Минфином РФ. Многочисленные участники проводимых денежных зачетов, которые в большинстве случаев становились таковыми в результате уступки требования на основании договора цессии, полагали, что заключаемые ими договоры цессии подпадают под действие гл. 43 ГК РФ, регулирующей отношения по факторингу, в которой установлено требование о наличии лицензии на право заключения договора такого вида. Поэтому, Целесообразно более подробно остановиться на сравнительной характеристике институтов уступки требования (цессии) и финансирования под уступку денежного требования (факторинга).

Рассмотрим, в чем заключаются между ними различия. При анализе гл. 24 «Перемена лиц в обязательстве» части первой ГК РФ, регламентирующей, в частности, уступку требования (цессию), и гл. 43 «Финансирование под уступку денежного требования» части второй ГК РФ, определяющей отношения сторон по одноименному договору, можно выявить следующие основные характеристики данных правовых институтов, свидетельствующие об их различной правовой природе.

Основное отличие цессии и факторинга заключается в характере и содержании возникающих между их участниками отношений. В контексте этого утверждения следует детально уяснить предмет договора факторинга и юридическую сущность вытекающих из него обязательств. В соответствии с п. 1 ст. 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Уяснение законодательно определенного предмета договора факторинга дает основания утверждать, что существенной характеристикой предмета договора факторинга и опосредуемых им отношений сторон является финансирование (или кредитование) финансовым агентом клиента. Упоминание в названии договора термина «финансирование» и установленная последовательность обязательных действий сторон при определении его предмета, выраженная в первоначальной обязанности финансового агента передать клиенту денежные средства (а не наоборот – с обязанности клиента уступить право, а затем – обязанности агента его оплатить), в определенной степени раскрывает суть возникающих между ними отношений, которая фактически сводится к кредитованию одной стороны другой. В этой связи становится понятным и обоснованным требование ст. 825 ГК РФ о лицензировании коммерческих организаций, осуществляющих деятельность такого вида, с изъятиями из него в отношении банков и иных кредитных организаций.

О финансово-кредитной природе отношений факторинга свидетельствует также и то обстоятельство, что гл. 43 помещена во второй части ГК РФ в разделе, регулирующем кредитно-заемные и финансовые обязательства, что еще раз подчеркивает именно финансовую природу обязательств, возникающих из договора факторинга.

В отличие от факторинга, который является договорным обязательством, право (требование), принадлежащее кредитору на основании обязательства, согласно п. 1 ст. 382 ГК РФ может быть передано другому лицу или по сделке (уступка требования) или перейти к другому лицу на основании закона. При этом, если уступка требования осуществляется на основании сделки, то предметом этой сделки и является исключительно уступка требования (цессия). В то время как предмет договора факторинга не исчерпывается уступкой требования, которое к тому же должно быть только денежным. Уступка денежного требования является лишь элементом договора факторинга, из которого, помимо обязанности клиента уступить денежное требование, возникает ряд других обязательств, не связанных с общегражданской цессией. Так, например, договором факторинга могут быть предусмотрены обязательства финансового агента по ведению для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки (п. 2 ст. 824 ГК РФ).

Таким образом, финансирование в совокупности с уступкой денежного требования и оказание финансовым агентом услуг клиенту позволяют квалифицировать договор факторинга как смешанный.

Из содержания п. 1 ст. 824 ГК РФ следует, что уступка денежного требования может быть осуществлена как в обмен на передаваемые денежные средства, так и в целях обеспечения обязательства клиента перед финансовым агентом. В последнем случае денежное требование переходит к финансовому агенту только при неисполнении клиентом своего основного обязательства. Тем не менее в обоих случаях финансовый агент фактически кредитует клиента, приобретая денежное требование либо в качестве возврата, либо как обеспечение полученного кредита.

Весьма важным отличием факторинга от цессии является предусмотренная п. 1 ст. 826 ГК РФ возможность уступки права на получение денежных средств, которая возникает в будущем (будущее требование). При уступке будущего денежного требования оно считается перешедшим к финансовому агенту после того, как возникло само право на получение с должника денежных средств, которые являются предметом уступки требования, предусмотренной договором.

При цессии уступается право, которое в момент заключения сделки о его уступке уже принадлежит кредитору на основании обязательства (п. 1 ст. 382 ГК РФ).

Еще одним отличием цессии от факторинга является невозможность уступки требования (цессии) при наличии в договоре между кредитором и должником условия о запрете перехода к другому лицу прав кредитора при отсутствии согласия должника (п. 2 ст. 382 ГК РФ). Аналогичное соглашение, связанное с уступкой денежного требования, между клиентом и его должником не препятствует уступке данного требования финансовому агенту (п. 1 ст. 828 ГК РФ).

Последующая уступка денежного требования финансовым агентом не допускается, если иное не предусмотрено договором факторинга (п. 1 ст. 829 ГК РФ). Схожего правила нормы о цессии не содержат.

При факторинге должник вправе предъявить к зачету в случае обращения к нему финансового агента только свои денежные требования, основанные на договоре с клиентом, в то время как возражения, которые должник вправе выдвигать против требования нового кредитора, при цессии необязательно должны иметь денежный характер (ст. 386 и 832 ГК РФ).

В отношениях факторинга прослеживается тесная связь не только финансового агента, но и должника клиенту. В частности, имеются в виду случаи, когда должник вправе требовать от финансового агента возврата полученных последним в результате уступки требования денежных сумм. Условия правомерности таких требований определены в ст. 833 ГК РФ.

Таким образом, финансовый агент в большей степени имеет юридическую защищенность, чем цессионарий при уступке требования. Обусловливается это прежде всего особенностями предпринимательских отношений, субъектами которых являются клиент и финансовый агент, действующий как профессиональный участник отношений факторинга. Предоставляя права и защиту такому участнику, ГК РФ в то же время наделяет его соответствующими обязательствами и устанавливает требование в форме необходимости получить лицензию.

Изложенные выше обстоятельства в своей совокупности достаточно обоснованно позволяют рассматривать отношения по финансированию под уступку денежного требования обособленно от обычной цессии и с самостоятельным правовым регулированием. В общем виде приведенные отличия факторинга от цессии можно сгруппировать по трем категориям:

• объект правового регулирования (суть отношений по факторингу и цессии);

• субъекты правоотношений;

• содержание обязательств (совокупность прав и обязанностей).

Недейственность цессии. Отдельно следует остановиться на возможности признания сделки по уступке требования недействительной, если у каких-либо лиц или органов возникают сомнения, что она прикрывает собой по сути факторинг. Допустим, стороны оформили договор цессии, хотя на самом деле между ними установились отношения факторинга, произошло «прикрытие» одной сделки другой.

Согласно п. 2 ст. 170 ГК РФ притворная сделка, т.е. сделка, которая совершена с целью прикрыть другую сделку, ничтожна (в данном случае – цессия). К сделке, которую стороны действительно имели в виду с учетом существа сделки, применяются относящиеся к ней правила. Иными словами, в рассматриваемом случае к цессии должны быть применены правила гл. 43 ГК РФ о факторинге. С требованием о применении соответствующих последствий недействительности ничтожной сделки может обратиться в суд (арбитражный суд) любое заинтересованное лицо (п. 2 ст. 166 ГК РФ). Суд вправе применить такие последствия по собственной инициативе.

Кроме того, если в сделке в качестве финансового агента выступает организация, неимеющая лицензии, появляются основания для признания сделки недействительной (оспоримой) в силу ст. 173 ГК РФ. Но в этом случае необходимо иметь в виду следующие обстоятельства. Во-первых, такой иск вправе предъявить только само юридическое лицо, осуществляющее свою деятельность без лицензии, его учредитель (участник) или государственный орган, на который возложены функции контроля и надзора за деятельностью юридического лица (имеется в виду орган, который выдает соответствующие лицензии). Во-вторых, порядок лицензирования, предусмотренный ст. 825 ГК РФ, на сегодняшний день еще не введен. До установления условий лицензирования деятельности финансовых агентов сохраняется существующий порядок осуществления их деятельности (ст. 10 Федерального закона «О введении в действие части второй ГК РФ»), т.е., надо полагать, безлицензионный.

Таким образом, даже если возникают опасения относительно законности той или иной сделки, следует помнить, что сделка может быть признана недействительной с применением соответствующих последствий только в установленном Гражданским кодексом РФ порядке.

8.4. Налогообложение и учет

Доходы, полученные банком от проведения факторинговых операций, включаются в состав доходов, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль (Постановление Правительства РФ от 16 мая 1994 г. № 490).

Факторинговые операции также относятся к операциям, облагаемым налогом на добавленную стоимость (письмо Госналогслужбы РФ и Минфина РФ от 7 августа 1992 г. № ВЗ-6-05 (251, 70)).

Предприятия, заключающие договоры с банками на оказание факторинговых услуг (договоры торгово-комиссионных, факторинговых операций), включают оплату за них в себестоимость продукции (работ, услуг).

Бухгалтерский учет факторинговых операций ведется на активно-пассивном балансовом счете 907 «Расчеты банка по факторинговым операциям». Аналитический учет к счету 907 осуществляется по лицевым счетам поставщиков.

Для учета сумм платежных требований открывается внебалансовый счет 9928 «Расчетные документы по факторинговым операциям». По приходу этого счета проводятся суммы платежных требований, подлежащих оплате, по расходу – полностью оплаченные покупателями платежные требования.

Доход банка от факторинговых операций может формироваться за счет разницы между ценой покупки платежных требований и суммой средств, полученной по ним с покупателя.

При выкупе дебиторской задолженности поставщика по цене ниже стоимости, определенной платежными требованиями, в бухгалтерском учете делается следующая проводка:

Д-т счета 907 «Расчеты банка по факторинговым операциям»

К-т счета 161 «Корреспондентский счет КБ».

Получение денег с покупателя в полной сумме платежных требований отражается следующей записью:

Д-т счета 161 «Корреспондентский счет КБ»

К-т счетов 907 «Расчеты банка по факторинговым операциям» – на сумму оплаченных требований;

960 «Операционные и разные доходы» – на сумму доходов банка;

904 «Прочие дебиторы и кредиторы» по лицевым счетам «Расчеты с бюджетом по НДС и спецналогу» – на сумму начисленных налогов.

Распространенная форма договора факторинга, применяющаяся в настоящее время в российских коммерческих банках, приведена в Приложении III.6.

Ключевые понятия

Факторинг

Факторз Чейн Интернэшнл (ФЧИ)

Конвенционный (широкий) факторинг

Конфиденциальный (ограниченный) факторинг

Открытый факторинг

Закрытый факторинг

9. ФОРФЕЙТИНГ

Из этой главы вы узнаете о:

• сущности форфейтинга

• возникновении рынка форфейтирования

• инструментах форфейтирования

• страховании от рисков по торговым операциям в международной сфере с помощью форфейтирования

• преимуществах и недостатках форфейтирования как метода рефинансирования коммерческого кредита для экспортера

• простых и переводных векселях при форфейтировании с точки зрения интересов участников

• значении аванса как формы страхования

• понятии бюргшафта

9.1. Формы форфейтинга

Операцией, сходной с факторингом, является форфейтинг. Форфейтинг, в отличие от факторинга, является однократной операцией, связанной с взиманием денежных средств путем перепродажи приобретенных прав на товары и услуги. Форфейтинговые операции учитываются в бухгалтерском учете аналогичным с факторингом образом.

Возникновение рынка форфейтирования определено изменениями в структуре мировой экономики, происшедшими в конце 50-х начале 60-х годов, когда рынок продавца товаров производственного назначения постепенно преобразовывался в рынок покупателя этих товаров. Значительное развитие международной торговли сопровождалось усиливающейся тенденцией роста требований импортеров продлить срок традиционного 90–180-дневного коммерческого кредита. Это время характеризуется снижением уровня таможенного противостояния, образовавшегося вследствие послевоенной депрессии. Возрождение торговых отношений между странами Западной и Восточной Европы и возрастающая значимость в мировой торговле стран Азии, Африки и Латинской Америки создали множество финансовых трудностей, в первую очередь, у западноевропейских экспортеров. Более того, появление этих новых рынков пришлось на время, когда существующие банки были не в состоянии предложить услуги, ожидаемые экспортерами. Таким образом, форфейтированные средства появились в ответ на неудовлетворенный и постоянно растущий спрос на международные кредиты.

Пионером среди крупнейших банков, действующих на рынке форфейтирования, стал «Кредит Суиз», первый крупный банковский центр форфейтирования – Швейцария.

Форфейтирование – быстро развивающаяся отрасль, требующая создания в рамках традиционной функциональной структуры банка специального подразделения. В дополнение к растущему объему сделок возникла необходимость в расширении деятельности в других направлениях и предложении услуг по финансированию вне пределов банковской практики. С 1965 г. приступила к осуществлению операций первая специализированная организация, занимающаяся исключительно форфейтированием, – компания «Финанц АГ» в Цюрихе (Finanz AG, Zurich) – филиал крупнейшего швейцарского банка.

Первенство Швейцарии в форфейтировании не превзойдено до сих пор, хотя операции по форфейтированию распространились и на другие финансовые центры Западной Европы.

Форфейтирование – термин, обычно употребляемый для обозначения покупки обязательств, погашение которых приходится на какое-либо время в будущем и которые возникают в процессе поставки товаров и услуг (большей частью экспортных операций) без оборота на любого предыдущего должника. Слово «a forfaif французского происхождения и выражает «отказ от прав», что составляет суть операций по форфейтированию.

При форфейтировании продавец требования, могущего принять, например, форму переводного векселя, защищает себя от любого регресса[Регресс – обратное требование о возмещении уплаченной суммы.] включением слов «без оборота» в индоссамент [Индоссамент – передаточная надпись на обороте векселя, удостоверяющая переход его к другому лицу.].

Продавцом форфейтируемого векселя обычно является экспортер; он акцептует его в качестве платежа за товары и услуги и стремится передать все риски и ответственность за инкассирование форфейтеру (т.е. банку, учитывающему векселя) в обмен на немедленную оплату наличными деньгами.

Обычно форфейтированию подлежат торговые тратты или простые векселя, хотя теоретически задолженность в любой форме могла бы быть форфейтирована. Менее употребительные формы включают аккредитив и вытекающие из него отсроченные платежи. Преобладание простых и переводных векселей объясняется их употреблением в качестве инструментов торгового финансирования в течение длительного времени и свойственной им операционной простотой.