Премия опциона «колл» тоже основана на цене совершения. В нашем примере договорная цена – долл. США/швейц. франк – равная 2,00, принесет премию 200 пунктов, или 0,02 швейц. франка за доллар (левый столбец: запрашиваемая цена).

Каким образом эти три предположения влияют на прибыль или убыток?

а) Курс доллара снизился на 1,90 швейц.франка.

Как мы уже выяснили, покупатель не совершит операцию по опциону. Валютная позиция продавца снижается не на 1,90 швейц. франка, а на 1,92, потому что доход от премии позволяет ограничить курсовые потери. Тем не менее классическая продажа на срок была бы выгоднее для продавца опциона, потому что он бы смог его совершить по цене 1,98.

б) Курс доллар/швейц. франк поднялся до 2,10. Покупатель осуществляет свое право опциона, и продавец ему поставляет доллары по 2,00 швейц. франка. Однако его действительная продажная цена будет 2,02, потому что включает премию. Если он согласится на продажу такого опциона, то теряет возможность продать эти доллары другому клиенту по цене 2,12 швейц. франка.

в) Курс доллара колеблется в диапазоне 1,98–2,02 швейц. франка.

Ниже курса 2,00 швейц.франка покупатель не совершит опциона, выше этого курса он операцию совершит. В этом диапазоне колебаний продавец может извлечь прибыль, которая будет максимально равняться размеру премии. Если опцион не осуществляется, то продавец сохранит целую премию. И наоборот, при курсе доллара 2,02 он потерпит убыток в два пункта (покупая спот-доллары по 2,02, проданные по 2,00). Этот убыток компенсируется премией.

Опционы «пут»

Покупка опциона «пут»

|

Декабрь |

Спот-курс долл. США/швейц.франк |

2,00 |

|

|

Форвардный трехмесячный курс |

1,98 |

|

Март |

Премия |

|

|

Цена совершения |

запрашиваемая |

предложенная |

|

Щвейц. франк 2,00 |

500 |

600 |

|

Щвейц. франк 1,95 |

345 |

445 |

|

Щвейц. франк 1,90 |

215 |

315 |

В этом случае покупатель приобретает право, но не обязательство, продать условленное количество валюты по определенной цене и на конкретную дату. Как указано выше, премия опциона «пут» (столбец «предложенная цена») при цене совершения 2,00 швейц. франка будет 600 пунктов, или 0,06 швейц. франка.

Эти доллары можно продать по 1,98 на срок, тогда как опцион позволит продавцу извлечь прибыль только в 2,00 – 0,06 = 1,94 швейц. франка. Но только опцион позволит продавцу извлечь прибыль при случайном повышении курса долл. США/швейц. франк.

Рассмотрим результаты опциона «пут» для подписчика, применяя опять вышеуказанные случаи.

а) Курс доллара снизился на 1,90 швейц. франка.

В этом случае держатель опциона «пут» осуществит свое право опциона по курсу 2,00 швейц. франка в качестве цены совершения. Его чистая прибыль получается после вычета премии. Результатом будет цена совершения 1,94.

Прибыль от продажи долларов 2,00 – 1,90 1000 пунктов

Премия опциона 600 пунктов

Чистая прибыль 400 пунктов

или 0,04 швейц. франка за доллар

б) Курс доллар/швейц.франк поднялся до 2,12.

Учитывая высокий спот-курс, держатель не станет осуществлять опцион. Он продаст доллары на рынке по 2,12 и получит действительную цену продавца 2,06 после вычета премии.

в) Курс доллара колеблется в диапазоне 1,94–2,06 швейц. франка.

В этом диапазоне держатель не может надеяться на прибыль, доход будет максимально равняться премии. Однако если он осуществит право опциона, когда рыночная цена будет ниже 2,00, или если он его не осуществит при рыночной цене немного выше, чем 2,006, то сократит или полностью устранит затраты на хеджирование.

Продажа опциона «пут». В зависимости от решения держателя опциона «пут», продавец опциона должен или не должен принять поставку согласованного количества валюты. Если в нашем примере цена совершения составляет 2,00 швейц. франка, то премия равна 500 пунктов (т. е. 0,05 швейц. франка за доллар). Рассмотрим опять наши три гипотезы:

а) Курс доллара снизился на 1,90 швейц.франка.

Продавец опциона «пут» должен принять доллары, поставленные покупателем по цене 2,00 швейц.франка. Действительная цена опциона покупателя будет 2,00 – 0,05 = 1,95 швейц. франка. Таким образом, он вынужден отказаться от возможной прибыли 0,05 швейц. франка из-за своих договорных связей с клиентом.

б) Курс доллар/швейц. франк поднялся до 2,10.

Скорее чем осуществить право опциона, держатель, разумеется, продаст свои доллары на спотовом рынке. Продавец опциона сохраняет премию и, если ему надо приобрести доллары на рынке, его затраты составят: 2,10 – 0,05 = 2,05. Заметим, что если бы он купил доллары на срок, то заплатил бы 1,98 швейц. франка за доллар.

в) Курс доллара колеблется в диапазоне 1,95–2,05 швейц. франка.

В противоположность продавцу опциона «колл» [Покупатель опциона «колл» не осуществит свое право опциона ниже 2,00 швейц. франков.] продавец опциона «пут» должен быть готов принять поставку валюты, если курс снизится за предел 2,00 швейц. франков. Опцион не будет осуществлен пока спот-курс будет выше 2,00 швейц. франков, так как держатель будет продавать прямо на рынке.

Пока курс доллара остается в диапазоне 1,95–2,05 убытка не будет, в наихудшем случае сократится взимаемая премия. Как только курс достигнет 2,00 швейц. франков, продавец извлекает максимальную прибыль – 500 пунктов.

Более подробно: по спот-цене 2,05: право опциона не осуществляется, продавец сохраняет целую премию (500 пунктов);

по спот-цене 2,00: право опциона не осуществляется, прибыль та же самая;

по цене 1,98: право опциона осуществляется, чистая прибыль продавца:

1,98 – 2,00 = -0,02 + 0,05 (премия) = 0,03;

по цене 1,95: право опциона осуществляется, чистая прибыль продавца:

1,95 – 2,00 = -0,05 + 0,05 (премия) = 0.

5.3. Использование валютных опционов

Сфера приложения опционов шире, чем форвардных сделок по двум причинам:

• при классической операции (купля или продажа) на срок возможны только два варианта, тогда как опционы представляют четыре возможности:

– купить или продать опцион «пут»,

– купить или продать опцион «колл»;

• держатель имеет право выбора совершать или не совершать опцион. Продавец в свою очередь обязан реализовать опцион по просьбе (непредвиденное обязательство). Тем не менее опционы не предназначены для полной замены классических операций на срок. Предоставленная держателю гибкость опциона приобретается оплатой премии, размер которой превышает затраты на обыкновенную сделку на срок, как показано в вышеприведенном примере. Однако риск покупателя опциона ограничен суммой оплаченной премии при подписании контракта. Следовательно, при выборе между опционами и классическими операциями хеджирования руководители кассовых отделений и дилеры должны осторожно рассматривать возможные затраты и прибыли. Другими словами, предусматриваемая уязвимость валютных курсов должна иметь достаточно широкий диапазон для того, чтобы принести прибыли, превышающие стоимость опционов.

Опционы являются не только гибким инструментом, их можно также использовать в комбинациях со сделками на срок для расширения ассортимента возможных стратегий хеджирования.

Возможности перечислены не полностью, но они охватывают основные практические применения опционов.

Какие преимущества предлагают опционы экспортерам и импортерам?

а) Покрытие платежей при импорте и экспорте. Экспортер должен получить через некоторое время валюту. Для того, чтобы защититься от валютного риска, он покупает несколько опционов «пут» и, благодаря этой покупке, приобретает право продать валюту по согласованной цене по истечении срока опциона. Если валютный курс изменится в пользу экспортера, то он сделку опциона не совершит и продаст валюту на спотовом рынке, извлекая дополнительную Прибыль от валютной сделки.

В свою очередь импортер будет хеджировать риск повышения курса валюты, которая его интересует, путем продажи нескольких опционов «колл», что обеспечит ему максимальную фиксированную цену. Если курс валюты понизится, то он по истечении срока купит валюту на спотовом рынке и опцион не совершит.

б) Хеджирование валютного риска между аукционами и торгами. Опционы могут отлично служить для хеджирования валютного риска, возникновение которого возможно в этой особой фазе проекта или контракта. Экспортеру будет трудно принять решение о срочной продаже валюты, даже если предложения рассматриваются. Но при покупке опциона «пут» он не обязывает себя поставить валюту и может оставить опцион без совершения, если его предложение отвергают в течение торгов. Кроме того, его риск органичен размером премии.

в) Покрытие платежа на неизвестную сумму. Допустим, что экспортер предусмотрел поступление 1 млн. долл., но он не знает точно, сколько долларов он действительно получит. Он ищет гибкий инструмент. В зависимости от стоимости договоров о срочных валютных операциях и опционах он выберет одну из двух следующих стратегий:

• или срочно продать минимальную сумму и хеджировать остаток покупкой опционов «пут»,

• или хеджировать срочной продажей общую сумму и купить опцион «колл» для компенсации возможного понижения ожидаемых доходов. Импортер же выбрал бы срочную покупку с дополнительным опционом «пут» или опционом «колл».

г) Стратегии в случае неопределенных положений. У фирмы, которая должна через месяц получить большую сумму долларов, существуют три возможных варианта:

• купить после истечения срока,

• купить на срок,

• купить опционы «колл».

Могут быть использованы следующие варианты хеджирования:

• не покрывать треть суммы: это соответствует спекуляции на понижение курса долларов,

• купить на срок треть суммы: это соответствует спекуляции на понижение курса доллара,

• показать последнюю треть опционом 'колл .

При повышении курса доллара фирма покрыта на 2/3 (покупкой на срок и опционом); при понижении – на 1/3, но может купить непокрытую долю дешевле по рыночной цене и не совершать сделку по опциону.

Какие преимущества представляют опционы для международных инвесторов? Как ослабить колебания стоимости валютных активов?

Инвестор желает защитить стоимость своего иностранного имущества (ценные бумаги, недвижимость) от колебаний валютного курса. Но чтобы не следить за колебаниями валютных курсов, он может продать опционы «колл» для хеджирования одной доли своих активов от понижения их стоимости.

Если курс валюты повышается, то стоимость непокрытой части портфеля тоже повышается. Одновременно покупатель опциона совершит сделку по опциону по заранее установленной цене и продавец, в нашем примере инвестор, должен будет поставить валюту. Таким образом, общая стоимость портфеля инвестора повысится, но не так, как бы она повысилась, если бы была полностью непокрыта.

Если валютный курс понижается, то общая стоимость портфеля также снижается, но полученная инвестором премия сократит этот убыток. (Напомним, что в данном случае держатель опциона не совершит сделки). Если валютные курсы не колеблются в течение периода покрытия опционом, то инвестор повысит доходность своего портфеля на размер премии.

5.4. Опционы процентных ставок

Они похожи на валютные опционы, так как позволяют покупателю (который в обычных условиях является или заемщиком, или инвестором) хеджироваться от неблагоприятного изменения процентных ставок и одновременно дают возможность пользоваться льготными условиями.

Так же, как и валютные, опционы процентных ставок служат и для страхования, и для спекуляции. На практике покупатель опциона процентной ставки получит от продавца разницу между рыночной процентной ставкой по истечении срока опциона и договорной процентной ставкой. Эта разница учитывается в сумме требуемого исходного актива.

Пример. Фирма «Кока-Кола» предусматривает эмитировать депозитные сертификаты на ликвидность на срок 90 дней. Она хочет хеджироваться от изменений процентной ставки на этот тип финансового инструмента покупкой опциона процентных ставок «пут» за 50 млн. дол. США. 15 сентября 1991 г. совершилась следующая сделка:

срок: 15 марта 1992 г.;

процентная ставка совершения: 7 1/4%;

рыночная ссылка: депозиты в евродолларах на трехмесячный срок;

премия: 0,30%.

15 сентября покупатель платит продавцу премию в долларах США:

0,30% х 50 млн.долл. = 150 000

15 марта 1992 г. возможны два решения:

• рыночная процентная ставка – 7%: фирма «Кока-Кола» не будет осуществлять своего права опциона и выпустит на рынок сертификаты по ставке 7%. Разумеется, что общая стоимость будет:

7 + 0,3 = 7,30%;

• рыночная процентная ставка – 7 3/8%: «Кока-Кола» совершит свое право опциона и получит от продавца:

7 3/8% - 7 1/4% = 1/8% х 50 млн. долл. США.

Фирма будет эмитировать на рынке сертификаты по ставке 7 3/8%. «Кока-Кола» произвела заем по цене 7 3/8% – 1/8% = 7 1/4%, что соответствует гарантированному курсу.

В результате этого арбитража премия увеличит действительную цену займа и максимальная общая стоимость для фирмы «Кока-Кола» составит: 7,25 + 0,30 - 7,55%.

5.5. Связь между операциями денежного и валютного рынка

Между денежным и валютным рынками существуют тесные связи, прежде всего между процентными ставками и сделками на срок. При этом многие операции содержат черты как денежного рынка, так и рынка иностранной валюты. Все крупные банки активно участвуют в сделках на денежном рынке, которые касаются привлечения и размещения денежных средств (срочные депозиты). Часто случается, что участвующие в сделке валюты различны, а это приводит к операциям своп. Что касается вычисления процента, то следует отметить, что депозитные операции предусмотрены сроком на год – 365 дней или 360 дней (за исключением депозитов в фунтах стерлингов, прежде всего в Англии, срок – 365 дней/365 дней в году).

Пример. Проиллюстрируем связь операций денежного рынка и рынка иностранной валюты.

Предположим, что банку предложили депозит на 10 млн. голландских гульденов на шестимесячный срок. Это происходит во вторник 2 октября 1984 г. и это значит, что шестимесячный период длится с четверга 4 октября до четверга 4 апреля 1985 г. (182 дня). Какую ставку процента надо заплатить вкладчику?

Так как для голландского гульдена можно не найти коммерческого использования, его можно депонировать на эту сумму на еврорынке, но в долларах, так как долларовый сектор еврорынка является крупнейшим и, следовательно, наиболее конкурентоспособным. Для расчета процентов к уплате по этому депозиту в голландских гульденах необходимо ссылаться на процентные ставки евродоллара и на своп-курс доллара относительно гульдена.

Таблица 5.1. Процентные ставки евродоллара

|

Срок, месяцев |

Процент, уплачиваемый заемщиком |

Процент, получаемый кредитором |

|

1 |

11 3/16 |

11 5/16 |

|

2 |

11 5/16 |

11 7/16 |

|

3 |

11 1/2 |

11 5/8 |

|

6 |

11 9/16 |

11 11/16 |

|

12 |

11 7/8 |

12 1/8 |

Курсы доллар США/голл. гульден:

спот 3,4250 - 3,4280

на срок 6 месяцев 885 – 870

Если мы хотим поместить доллары на срок 6 месяцев, то должны сделать это по процентной ставке 11 9/16% в год.

Мы покупаем доллары спот и одновременно их продаем на шесть месяцев, что можно сделать при дисконте 885 пунктов (рыночный курс покупателя при сделке на срок); стоимость хеджирования составит:

(0,0885 х 11,562 х 182) + (0,0885 х 100 х

360)/3,4265 х 182 = 5,41% в год

Таким образом, чистый доход этого долларового депозита: 11,56% в год (прибыль от долларового помещения) – 5,41% в год (своп-стоимость) = 6,15% в год и, следовательно, мы предложим по всей вероятности 6 1/8%, чтобы заработать небольшой спред.

Пример. Противоположная сделка: Банк в Брюсселе сделал запрос в отношении нашей ссудной ставки для трехмесячного кредита в евролирах. Трехмесячный период длится с четверга 4 октября 1984 г. до пятницы 4 января 1985 г. (92 дня).

Рыночные процентные ставки для доллара на три месяца составляют от 11 1/2 до 11 5/8% в год, а курсы – долл. США/ит.лира – составляют:

спот 1883,50 – 1884,50

трехмесячный срок 19,00 – 21,00

Наша ставка по займам для долларов на три месяца будет 11 5/8% в год, к которым надо добавить расходы на хеджирование лиры, составляющие:

(21,00 х 11,625 х 92) + (21,00 х 100 х

360)/1884 х 92 = 4,49% в год

(Мы можем продать лиры на срок, например, выкупив форвардные доллары, при ажио 21.)

Наш ссудный процент для трехмесячного депозита в лирах будет по крайней мере 16 1/8% в год. Эта ставка не даст прибыли.

Разумеется, может быть и так, что в нашем распоряжении уже имеются доллары, и таким образом нам не придется их занимать. В таком случае мы уже имеем небольшую маржу, помещая доллары с 11 5/8% годовых. Но если нужно занять доллары, мы вынуждены добавить небольшую маржу к ставке 16 1/8% годовых. Наше желание или потребность остаться конкурентоспособными определят размер этой маржи.

Даже если банк не выполняет вышеописанных операций на денежном рынке, он то должен работать с денежным рынком каждый раз, когда оформляет открытые обязательства в иностранной валюте на основе спот. Если банк играет на понижение лир против долларов путем продажи лир на спотовом рынке, то сделка должна быть улажена через два рабочих дня после ее заключения. Таким образом, надо заимствовать продаваемую валюту (чтобы банк мог произвести платеж) и вновь поместить купленную валюту (доллары). Разница между получаемым банком процентом (на заем в лирах) соответствует затратам банка на позицию по срочной сделке при игре на понижение на основе спот. Следовательно, повышение процентных ставок способствует защите валюты, так как более высокие расходы на процент по займу делают более дорогой игру на понижение.

Поскольку часто заранее неизвестно, как долго нужно оставаться с «короткой» позицией в валюте, способ заимствования продаваемой валюты и помещения купленной валюты удобен не всегда. В этом случае свопы изо дня в день дают возможность принятия каждый день нового решения о том, следует или нет продолжать «короткую» позицию (позиция по срочной сделке при игре на понижение). Это делается следующим образом:

• предположим, что в пятницу мы продаем фунты за доллары при ставке 1,2410. Урегулирование должно быть осуществлено во вторник;

• вместо того, чтобы занять фунты и поместить доллары, мы осуществляем однодневную сделку своп (так называемая операция «завтра/следующий», или «тум/некст»). Мы покупаем фунты со сроком исполнения сделки во вторник и одновременно продаем их со сроком исполнения в среду, то и другое за доллары. Как показано в приведенной ниже таблице, поступая таким образом, мы сохраняем нашу желаемую «короткую по фунтам/длинную долларовую» позицию со вторника до среды. Это можно повторить на следующий день, и так далее, до тех пор пока это желательно.

|

Тип операции |

День исполнения |

Срок |

Позиция |

|

|

|

фунты |

доллары |

||

|

1. Спот-сделка |

пятница |

вторник |

__ |

+ |

|

2. Своп изо дня в день |

понедельник |

вторник |

+ |

— |

|

|

|

среда |

— |

+ |

|

3. Своп изо дня в день |

вторник |

среда |

+ |

— |

|

|

|

четверг |

— |

+ |

Естественно, эти свопы изо дня в день также меняют стоимость. Например, в понедельник ставка своп была 1/8 – 3/8. На основе спот-курса 1,2410 наш партнер выкупает фунты со сроком – среда с дисконтом 1/8. В год расходы (в данном случае ажио) составят:

0,0000125 х 365 х 100 / 1,2510 = 0,37%

годовых

Когда сроки очень близки и сумма процентов минимальна, мы можем использовать упрощенную формулу. В нашем случае разница составляет только 1 пункт в четвертой десятичной доле.

Поскольку своп-курсы могут колебаться в любое время, мы не можем предусмотреть свои расходы, за исключением ежедневных.

Мы знаем, что «короткие» позиции могут открываться в основном двумя альтернативными путями (сохраняя Прежнее условие о том, что желательно иметь «короткую» позицию в фунтах стерлингов относительно долларов):

• на основе спот: в этом случае мы должны занять продаваемую валюту и поместить покупаемую валюту; расходом будет разница между процентами по займу и депозиту;

• на основе простой сделки на срок: в этом случае мы продаем фунты стерлингов просто на срок за доллары; расход будет дисконтом, при котором мы можем продать на срок фунты стерлингов.

Поскольку эти два способа являются альтернативными, становится ясно, что разница между процентными ставками обеих валют и их своп-курс не могут достичь какой-либо значительной степени для любого продолжительного периода времени. Если бы они могли существенно расходиться, то арбитраж быстро предпринял бы меры для восстановления равновесия.

Рассмотрим следующую операцию с иностранной валютой на денежном рынке. Иногда клиенты (или банки) нуждаются в сделках со сроком один день после заключения, вместо обычных двух дней. Это может быть осуществлено, но цена будет несколько отличаться от спот-курса, если только обе вовлеченные валюты не имеют точно одинаковых процентных ставок.

Пример, Предположим, что сегодня в понедельник спот-курс – доллар США/нем. марка – составляет 3,0420 – 3,0430. Однако клиент желает купить доллары со сроком на завтра вторник, а не на среду. Если запрос однодневной процентной ставки для доллара составляет 11 3/8% годовых, тогда как немецкая марка дает 5% годовых, то клиент должен будет заплатить курс больше 3,0430, потому что мы предоставляем более доходные доллары днем раньше за немецкие марки. Фактически мы терпим убыток на процентах 6 3/8% годовых в течение одного дня, что выражается в сумме немецких марок:

Поэтому мы котируем курс долл. США/нем. марка, равный 3,04355, (округленно) со сроком на завтра в сравнении со спот-курсом продажи 3,0430.

Однако дилер таким образом поступать не будет. Он берет спот-курс и комбинирует его с курсом своп «тум/некст», который, как мы знаем теперь, представляет собой процентный дифференциал.

Например:

![]()

Спот-курс продажи долл. США/иена составляет 245,95. Но если бы мы продали доллары со сроком на завтра (вместо двух дней), то должны были получить доллары для этой даты за счет совершения однодневной своп-сделки: мы покупаем доллары (продаем иены) со сроком на завтра и продаем доллары (покупаем иены) со сроком на следующий день. Это стоит нам дисконта 0,02 пункта.

Мы суммируем этот расход с обычным продажным спот-курсом, и, таким образом, продаем доллары/иены со сроком на завтра по 245,97.

5.6. Процентный арбитраж

Описание операций на денежном и валютном рынках было бы неполным, если не сказать об операциях, называемых процентным арбитражем. Не существует точного определения этого термина. Однако в самом простом смысле процентный арбитраж означает прием депозитов и затем передача их в ссуду на период выравнивания по более высокой ставке. Поскольку процентный спред (надбавка), который может быть достигнут при таких чисто денежно-рыночных сделках, весьма незначителен, соображения финансового баланса устанавливают границы этой деятельности. На практике банки не стремятся завышать свои балансовые отчеты малоприбыльными сделками, которые требуют обременительных увеличений основного капитала. Нередко банки, стремясь извлечь прибыль от разницы в процентах между активными и пассивными операциями, сочетают краткосрочные и долгосрочные сделки, т.е. прибегают к процентному арбитражу. Это прибыльный, привлекательный, но одновременно и опасный тип операций.

Наконец, существует тип операций, называемый «сделками на срок против сделок на срок», которые являются «изощренной» формой процентного арбитража. Этот бизнес состоит в установлении позиции на будущее движение не учетной ставки по какой-либо из валют, а дифференциала между еврокурсами обеих валют. Продавая на срок валюту А за валюту Б, например на шесть месяцев, и одновременно покупая валюту А на валюту Б на более короткий срок, например на месяц, дилер спекулирует на будущем изменении дисконта или ажио (процентный дифференциал) на период (пять месяцев), остающийся после наступления срока более краткосрочной сделки. При этом нет валютного риска. Решение, какие выбрать периоды для выравнивания (например, двенадцать месяцев против шести месяцев, или шесть месяцев против одного месяца), основывается на том, когда (т.е. по истечении какого периода времени) ожидается предполагаемое изменение. На практике для удобства такие ситуации создаются не двумя простыми сделками, а двумя сделками своп, при которых обе спот-сделки взаимно аннулируются.

Пример. Осенью 1979 г. большинство экономических отчетов предсказывали повышение долларового процента в 1980 г., отчасти в результате ожидавшейся более ограничительной денежно-кредитной политики США. Также ожидалось, что в Германии процентные ставки повышаться не будут, потому что уровень инфляции в этой стране был очень низок и наблюдалась тенденция к его понижению. Следовательно, это должно было означать расширение процентного дифференциала между евродолларами и евромарками.

Таким образом, 1 декабря 1979 г. курсы долл. США/нем. марка были:

спот 1,7405-7415

1 месяц 95 - 90

2 месяца 161 – 155

3 месяца 233 – 227

6 месяцев 465 – 455

12 месяцев 785 - 770

Банк X желает извлечь выгоду из предполагаемого движения ставок. Поэтому его основной задачей будет (обязательно на основе своп) продавать на срок доллары на более продолжительные периоды, при преобладающем относительно малом дисконте, покупая на срок доллары на более короткие периоды времени, в надежде на то, что выкуп форвардных долларов в течение остающегося периода времени будет возможен с большим дисконтом. Банк продает доллары за немецкие марки на двенадцать месяцев на основе своп, что может быть сделано при дисконте 785 (а). При этом он покупает доллары на немецкие марки на срок шесть месяцев на основе своп при дисконте (в его пользу) 455 (б). Чистый дисконт банка X равен 330 (785 минус 455).

Спустя шесть месяцев, 1 апреля 1980 г., дисконты действительно оказываются намного выше (спот-курс долл./марка также намного слабее, но это в данном случае не имеет значения!):

|

долл.США/нем. марка |

|

|

спот |

1,8675- 8690 |

|

1 месяц |

172 - 164 |

|

2 месяца |

316-308 |

|

3 месяца |

474 - 466 |

|

6 месяцев |

840 - 820 |

|

12 месяцев |

1275- 1245 |

Таким образом, можно выравнять последние шесть месяцев из двенадцатимесячной первоначальной сделки путем покупки долларов на срок на немецкие марки сроком на шесть месяцев на основе своп при дисконте 820 (в) в пользу банка. Банк в результате получит конечную прибыль 490 пунктов (д) (покупка при дисконтах 455 и 820 и продажа при дисконте 785), т.е. 49 000 немецких марок на 1 млн. долларов.

Пример. В середине апреля процентные ставки на евродоллар, которые в последнее время достигли максимального повышения приблизительно на 20%, начали постепенно снижаться. Рынок предусматривал для будущих шести месяцев снижение процентных ставок. Однако ни один показатель не выражал быстрого снижения процентных ставок на фунт стерлингов. Преобладающие ажио фунта относительно доллара (процент которого был выше процента фунта стерлингов) должны были уменьшаться (сужаться) и даже превратиться в дисконты.

В середине апреля курсы ф.ст./долл. были:

спот 2,1950-1960

1 месяц 22 - 32

2 месяца 50 – 60

3 месяца 63 – 73 6 месяцев 110 – 130

Банк Y желает извлечь выгоду из прогнозируемого сужения процентного дифференциала. Он принимает решение:

• продать на шесть месяцев фунты за доллары на основе своп, что можно сделать при все еще относительно большом ажио 110 (в его пользу),

• затем он покупает на срок три месяца фунты стерлингов на основе своп при дисконте 73 пункта,

• чистый результат этих двух сделок – ажио 37 пунктов в пользу банка.

Спустя три месяца дисконты не только стали меньше, но и была открыта дорога к форвардным ажио (спот-курсы также укрепились, но в данном случае это не имеет значения).

В середине июля курсы ф. ст./долл. были:

спот 2,3800-3810

1 месяц 165 – 155

2 месяца 285 – 275

3 месяца 365 – 355 6 месяца 585 – 565

Следовательно, банк может выравнять последние три месяца первоначальной шестимесячной сделки путем покупки на этот срок фунтов стерлингов на доллары на основе своп с дисконтом 355 пунктов. В результате банк получит прибыль 392 пункта, т.е. 39 200 долл. за 1 млн. ф. ст.

Примеры показывают, что все эти прибыли – валовые. Для того чтобы знать чистую прибыль, надо учитывать дополнительные прибыли (или убытки). Они являются результатом форвардного процентного дифференциала первой операции своп и спот-цены второй операции своп. В обоих рассматриваемых нами случаях разница складывается в нашу пользу (форвардная цена покупки первой сделки ниже спот-цены на продажу второй сделки). Таким образом, в течение остающегося периода времени мы располагаем избытком ликвидных средств, которые можно разместить по более высокому рыночному курсу, и в результате повысится общая доходность сделки.

Если, наоборот, доллар и фунт стерлингов снижаются, т.е. форвардная цена на покупку первой сделки своп выше спот-цены на продажу второй сделки своп, то мы столкнулись с недостатком ликвидных средств, финансирование которых надо было бы обеспечить по рыночному курсу, и общая доходность снизилась бы пропорционально.

Важным аспектом этой валютной сделки является – и это следует подчеркнуть – не ставится под удар валюта, принадлежащая клиентам банка.

Ключевые понятия

Валютные опционы

Опцион «колл»

Опцион «пут»

Опционы процентных ставок

Денежный рынок

Валютный рынок

«Короткая позиция»

«Длинная позиция»

Процентный арбитраж

Спред

Валовая прибыль

Чистая прибыль

6. МЕХАНИЗМ РЫНКА ОПЦИОНОВ

Из этой главы вы узнаете о:

• механизме рынка опционов

• инструментах хеджирования позиции по опционам

Анализ механизма рынка опционов проводят, основываясь на следующих основных понятиях:

• уязвимости;

• динамическом поведении портфеля опционов;

• отношении между стоимостью опциона и его исходным активом;

• трех инструментах, относящихся к рынкам валютных опционов:

* «стрэддл» (двойной опцион, стеллаж),

* «туннели»,

* вертикальные отклонения.

6.1. Уязвимость

Уязвимость валютного курса, курса акции или процентной ставки представляет собой размер и частоту колебаний этих курсов вокруг средней величины этого колебания на протяжении рассматриваемого периода времени. Чем сильнее колебания, тем выше уязвимость.

Уязвимость является рыночной категорией. Можно выделить следующие виды уязвимости:

• историческая уязвимость, замеченная в прошлом, дает первое представление о том, как она может влиять на рассматриваемую цену исходного актива. Она измеряет изменение прошлых цен исходного актива.

Ее можно вычислить, так как она является стандартным отклонением колебаний цен исходного актива на протяжении рассматриваемого периода (дается в процентном выражении). Чем короче рассматриваемый период (1, 3, 6, 12 месяцев), тем уязвимость выше.

• неявная уязвимость рассчитывается на основе рыночных цен опционов. Обычно используемый метод расчета заключается в применении теоретических моделей для оценки премий опционов (модель Блэка– Скоулза): считается, что котированные на рынке премии соответствуют теоретическим ценам и уязвимость становится искомым уравнением, используемым для переоценки премии. Из этого уравнения ее нетрудно вывести. Если сравнить исторические и соответственно неявные уязвимости, то можно заметить значительные отклонения. Неявная уязвимость не представляет собой действенный инструмент для оценки будущей уязвимости. Необходимо при этом подчеркнуть, что прогнозирование дилерами эволюции уязвимости является важнейшим элементом для определения позиции при сделках с опционом. Поэтому рынок опционов в основном является рынком, где используются предусматриваемые уязвимости.

Анализ уязвимостей. Предположим, что колебания валютных курсов, курсов акций и процентных ставок будут через какое-то время распределены по закону, который характеризуется двумя параметрами: средней величиной и стандартным отклонением (колебания по отношению к средней величине за определенный период времени). Уязвимость соответствует этому стандартному отклонению.

Для анализа уязвимости надо знать, что по теории вероятностей:

• 2/3 (или точнее 68,46%) будущих логарифмических изменений процентных ставок или курсов будут в интервале [–1 стандартное отклонение, +1 стандартное отклонение];

• 19/20 колебаний процентных ставок или курсов будут в интервале [–2 стандартных отклонения, +2 стандартных отклонения];

• 369/370 колебаний процентных ставок или курсов будут в интервале [–3 стандартных отклонения, +3 стандартных отклонения].

Рис. 6.1. Распределение процентных ставок/курсов по времени

Применение к валютному курсу. Предположим, что уязвимость курса фр. франк/долл. США равняется 12% (прогноз для будущего года) и курс доллара составляет 5,89 фр. франков. Изменение стандартного отклонения будет соответствовать 0,7068 франков (т.е. 5,89 • 12%) и вероятности колебания курса

французского франка к доллару США будут в течение всего года находиться в следующих интервалах:

[5,18324;

6,59685], 2 раза из трех;

[4,47646; 7,3036], 19 раз из 20;

[3,7696; 8,0104], 369 раз из 370.

Таким образом, неявная уязвимость на 12% означает, что прогноз дилеров предусматривает два шанса из трех, что курсы французского франка к доллару США будут колебаться от 5,1832 до 6,5968 в течение будущего года.

Если предусматриваемая уязвимость составляет только 10%, то курсы могут колебаться между 5,301 и 6,479 франками два раза из трех (стандартное отклонение на 0,589 франка).

Уязвимость на 16% соответствует более широким колебаниям курсов, которые варьируют между 4,9476 и 6,8324 франка два раза из трех (стандартное отклонение на 0,9424 франка).

Применение к курсу акции. Предположим, что курс акции альфа составляет 385 франков, уязвимость 20%. Тогда:

• два шанса из трех, что курс акции между 308 и 462 франками;

• 19 шансов из 20, что курс между 231 и 539 франками;

• 369 шансов из 370, что курс между 154 и 616 франками.

Применение к процентной ставке. Предположим, что процентная ставка составляет 7% и соответствующая уязвимость – 5%. Тогда курс будет колебаться:

• между 6,65% и 7,35% 2 раза из 3;

• между 6,30% и 7,70% 19 раз из 20;

• между 5,95% и 8,05% 369 раз из 370.

Уязвимость и опционы. Любое повышение уязвимости повышает цену опционов.

На самом деле, чем выше уязвимость, тем резче и чаще изменяются цены исходного актива и повышается вероятность, что опцион будет «в деньгах», т.е. в позиции совершения сделки: собственная стоимость опциона будет увеличиваться и параллельно будет повышаться его цена.

Пример. Влияние уязвимости:

|

Уязвимость |

Премия, %* |

|

10% |

2,16 |

|

13% |

3,26 |

|

16% |

4,38 |

* Пример премий традиционно вычисляется на основе формул, которые вытекают из модели Блэка–Скоулза.

Заметим, что нет линейных отношений между колебаниями уязвимости и премии: уязвимость увеличилась от 60% (с 10% до 16%), цена опциона повысилась более чем в два раза.

Уязвимость играет важнейшую роль при определении цены опциона, так как она является единственной недоступной наблюдению переменной величиной (все другие параметры для исчисления премии известны: цена совершения, дата совершения, процентный дифференциал, спот-курс или форвардный курс).

Рынок опционов: рынок уязвимостей. Как было отмечено, неявная уязвимость не может использоваться в качестве инструмента для преждевременного измерения будущей уязвимости цен исходного актива (эмпирические проверки показали различия и несоответствия между неявной и исторической уязвимостями). Следовательно, решения принимаются благодаря прогнозируемой уязвимости.

Своими интервенциями на рынке опционов операторы выбирают позицию по отношению к уязвимости. Операторы, которые прогнозируют повышение уязвимости, выбирают «длинную» позицию по отношению к уязвимости, покупая контракты опционов. Наоборот, если они прогнозируют снижение уязвимости, то продают без покрытия опционы «колл» или «пут» и находятся в «короткой» позиции. Рынок опционов, таким образом, является рынком, где «сырьем» для обмена служит уязвимость или, точнее, прогнозы уязвимости.

6.2. Динамическое хеджирование позиции опциона

Ликвидность рынков обращающихся опционов позволяет операторам открыть и закрыть позиции в очень короткие сроки и тем самым хеджировать свою позицию.

На практике арбитражисты могут получить прибыль от повышения или снижения курсов до истечения срока контрактов. Для этого они должны регулярно переоценивать свои позиции, чтобы ограничить риск на приемлемом уровне и извлечь прибыль из мгновенных разбалансировок биржевых курсов, процентных ставок и валютных курсов. Таким образом, операторы хеджируют в динамике свои позиции по опционам («Dynamic Hedging»).

Цена опциона состоит из нескольких элементов. Она зависит от пяти переменных: цены одного актива, процентного дифференциала, уязвимости, оставшегося срока действия, цены совершения.

Влияние одной или другой переменной на премию опциона не приобретает линейную форму и зависит от величины других переменных в данный момент. Риск, которому подвергаются портфель опционов и исходный актив, надо анализировать все время и в четырехмерном пространстве (цена совершения закреплена).

Исследование изменений позиции опциона или исходного актива по отношению к предельным переменным позволит выявить индикаторы динамического хеджирования портфеля. Эти Индикаторы – дельта, гамма, тета и вега, – происходящие от Модели Блэка–Скоулза, используются операторами для оценки Риска, связанного с их позицией, и для непрерывного ведения вЬ1бранных стратегий.

Инструменты для хеджирования позиции по опционам

Дельта измеряет чувствительность премии опциона по отношению к колебаниям исходного актива: для акции, например, она представляет собой колебание в процентах цены опциона относительно колебания курса акции.

Модель оценки опциона Блэка–Скоулза позволяет просто исчислить этот коэффициент чувствительности, который математически приравнен к производной премии относительно цены носителя в уравнении для определения теоретической цены опциона.

В случае опциона «колл» (опцион покупателя) дельта выражается следующей алгебраической формулой:

![]()

где С – премия опциона «колл», S – курс исходного актива, rf – процентная ставка исходного актива, T–t – число дней, N(d) – функция суммированной плотности нормального закона;

![]()

где σ – стандартное отклонение доходности, г – процентная ставка денежного рынка, к – цена совершения опциона.

Графически дельту изображают кривой, которая иллюстрирует премию опциона и изменяется в зависимости от цены актива (см. рис. 6.2).

Таким образом, дельта опционов «с паритетом» равна 0,5. Дельта опционов «в деньгах» будет выше 0,5, тогда как дельта опционов, которые сильно «вне денег», будет приближаться к нулю. Наклон кривой дельты больше вокруг паритета из-за максимальной неуверенности в совершении опциона (дельта измеряет вероятность совершения опциона) и очень быстрых изменений дельты: чем больше цена совершения приближается к настоящей цене, тем больше на опцион влияют колебания цены исходного актива.

Дельта портфеля равна алгебраической сумме дельт инструментов, которые составляют портфель, и позволяет исчислить на данный момент позицию в исходном инструменте, которая эквивалентна позиции по опциону. Эквивалентную позицию каждого опциона получим умножением номинала контракта по опциону на его дельту; глобальная позиция равна сумме этих позиций.

Пример. Дельта 0,65 по опциону «колл» ф.ст./доллар на сумму 50 000 фунтов равняется эквивалентной позиции 32 500 фунтов на спотовом рынке.

Оператор использует дельту, чтобы следить за своей позицией: расчетом дельты он определяет свою эквивалентную позицию для каждой валюты, для каждой акции. Чтобы на него не влияли колебания цены исходного актива, он хеджирует свою позицию тем, что приобретает противоположную позицию на спотовом или на форвардном рынках. Это управление нейтральной дельтой позволяет иммунизировать позицию от возможных колебаний цены исходного актива.

Пример (продолжение). Продавец такого опциона «колл» является потенциальным продавцом 50 000 ф.ст., который купит 32 500 фунтов на спотовом рынке для того, чтобы исключить свой моментальный валютный риск.

Однако портфель, для которого применяется управление посредством нейтральной дельты, никогда полностью не покрыт, потому что эта дельта сама является функцией остальных переменных модели.

Таким образом, дельта постоянно меняется. Только постоянный расчет ее величины и постоянная корректировка валютной позиции позволяют оптимальное хеджирование. Следовательно, было бы идеально изменять хедж при любом малейшем изменении одного из параметров.

На практике операторы управляют нейтральной дельтой в дискретном масштабе времени: они изменяют степень хеджирования, когда колебания цены исходного актива выходят за предварительно фиксированные пределы. Для этого они используют гамму.

Дельта изменяется под влиянием изменений исходного актива. Деформацией дельты является гамма (математическая производная дельты по отношению к цене исходного актива, и, следовательно, вторая производная премии по отношению к исходному активу).

Длинная позиция по опционам (когда опционов «колл» больше, чем опционов «пут») выражается положительной гаммой. Наоборот, короткая позиция (опционы «пут» &;gt; «колл») выражается отрицательной гаммой. Рис. 6.3 иллюстрирует изменение гаммы в зависимости от цены исходного актива.

Таким образом, гамма приближается к нулю для опционов, которые очень «вне денег» или «в деньгах». Гамма (или ее абсолютная величина в случае, когда она отрицательна) имеет максимальную величину для опционов «с паритетом».

Гамма портфеля равна алгебраической сумме гамм составляющих его опционов.

Этот параметр диктует корректировки дельты:

• близкая нулю гамма означает, что колебания цены исходного актива имеют только ограниченное влияние на дельту и что, следовательно, не надо корректировать настоящие позиции для поддержания дельты на желаемом уровне;

• наоборот, высокая абсолютная величина гаммы (опционы с паритетом) принуждает операторов постоянно наблюдать за степенью хеджирования. На самом деле трудно управлять позицией опционов с паритетом, так как высокая гамма означает, что дельта сильно нестабильна и значительно колеблется в случае больших изменений цены исходного актива.

Рис. 6.3. Кривая гаммы

Опцион «колл», срок 1 месяц, цена совершения

Стратегии, четко основанные на прогнозировании уязвимости, называются стратегиями гаммы. Самая известная из них называется «стрэддл» (straddle – двойной опцион, стеллаж). Покупка «стрэддл» заключается в покупке опциона «колл» и опциона «пут» с одинаковой ценой совершения и с одинаковым сроком: если курс уязвим и отклонится от цены совершения на сумму, превышающую вдвое премию (повышение или понижение), совершение одного или другого опциона приведет к выгодной позиции.

Все стратегии гаммы включают еще один важный показатель – тету портфеля.

Рис. 6.4. Тета и курс акции

Тета измеряет чувствительность премии опциона на протяжении времени (эрозия времени), и все остальные факторы остаются одинаковыми. Таким образом, с математической точки зрения она соответствует первой производной функции для оценки премии по отношению к времени.

По определению, тета купленного опциона всегда отрицательна, так как со временем чем больше снижается фактор времени опциона, тем ниже оплачиваемая премия (при прочих равных условиях).

Наоборот, тета проданного опциона положительна: вероятность невыгодного совершения для продавца снижается на протяжении времени.

Когда опцион с паритетом, фактор времени максимален и, следовательно, абсолютная величина теты также максимальна.

Оплачиваемая премия для опциона, который сильно «вне денег», будет очень низка: таким образом, фактор времени мало влияет на такого рода опцион и тета приближается к нулю. Фактор времени влияет больше на опцион «в деньгах».

Тета портфеля равняется сумме тет опционов, которые входят в данный портфель.

Тета и гамма какого-нибудь портфеля опционов с одинаковым сроком имеют противоположные знаки. Все стратегии гаммы основаны на арбитраже между нестабильностью цен и течением времени. Чем больше опцион приближается к сроку совершения, тем меньше фактор времени, в конце он полностью нейтрализуется. Таким образом, больше, чем 2/3 премии потеряны в последней трети существования опциона.

Эта последняя характеристика позволяет покрывать покупкой контрактов опционов на трехмесячный срок торговые доходы на двухмесячный срок (например, экспорт) путем продажи контракта в этот последний срок, чтобы использовать фактор остаточного времени. Управляющие портфелями опционов также могут решить продать некоторые опционы пока они еще не слишком упали в цене, и этим «продлить» свою позицию.

Вега представляет собой чувствительность премии с неявной уязвимостью.

Стоимость опциона есть возрастающая функция неявной уязвимости.

Когда опцион с паритетом, повышение неявной уязвимости максимально влияет на стоимость опциона. Таким образом, стратегия веги является позицией по отношению к рыночному прогнозированию уязвимости. Рынок опционов основан на прогнозировании уязвимости, и вега является инструментом для измерения уязвимости.

Рис. 6.5. Вега опциона «коля» в зависимости от курса исходного актива

Позиция и ее ведение

Операторы используют эти инструменты одновременно для принятия позиции и ее хеджирования. Это ведение основано или на прогнозировании тенденции, или на прогнозировании уязвимости, или на смешанной стратегии (тенденция и уязвимость).

Таким образом, динамическое ведение заключается не только в наблюдении за простыми позициями (купля/продажа опциона), а также в выполнении изощренных программ: спекулятивные игры на повышение или понижение на основе вертикальных отклонений, спекулятивные сделки на уязвимости с горизонтальными отклонениями, отклонениями «бабочка» и «стрэнгл» [«Стрэнгл» является вариантом операции «стрэддл». Покупка «стрэнгл» заключается в покупке опциона «колл» и «пут» с одинаковым сроком, но с различными ценами совершения. Цель – снизить первоначальную сумму инвестиций, т.е. сумму оплачиваемых продавцу премий.].

Прогнозирование тенденции (повышение или понижение курса акции, курса валюты, процентной ставки) состоит в разработке таких основных направлений валютной стратегии, как:

• покупка опциона «колл» или продажа опциона «пут» (прогнозирование повышения);

• продажа опциона «колл» или покупка опциона «пут» (прогнозирование понижения);

• синтетические опционы «колл» и «пут»;

• вертикальные отклонения при повышении и понижении.

Прогнозирование уровня уязвимости:

• покупка «стрэддл» или «стрэнгл» (прогноз сильной уязвимости);

• продажа «стрэддл» или «стрэнгл» (прогноз слабой уязвимости);

• отклонения «бабочка»;

• горизонтальные отклонения. Стратегии арбитража:

• вертикальные и горизонтальные отклонения на показателях опционов;

• календарные и диагональные отклонения.

6.3. Отношение между стоимостью опциона и исходным активом

Стоимость контракта опциона (премия) зависит от пяти характеристик контракта: цены совершения, даты совершения, курса исходной ценной бумаги, уязвимости этого курса и процентной ставки.

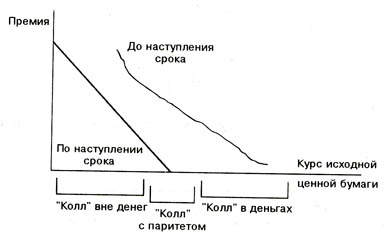

Стоимость опциона «колл» повышается с курсом акции.

Очевидно, что инвестор заплатит дороже за право приобрести за 600 франков ценную бумагу, стоящую 900 франков, чем за ценную бумагу, которая стоит только 700 франков.

Рис. 6.6 иллюстрирует отношение между стоимостью опциона «колл» и курсом исходной ценной бумаги до наступления срока и по наступлении срока.

Рис. 6.6

Наоборот, премия опциона «пут» будет тем выше, чем меньше будет стоить акция.

Предпочтительнее продать за 1 100 франков ценную бумагу, стоимость которой 800 франков, чем бумагу, стоимость которой 1 050 франков. Следовательно, продавец ценных бумаг должен заплатить более высокую премию.

Пример. Предположим, что инвестор хочет приобрести 100 акций фирмы «Сэн Гобэн». Чтобы хеджировать свой портфель от любых возможных изменений курса, он решает продать одновременно опционы «колл» (кроме того, выручка от продажи ему позволит заплатить часть акций). Имеются следующие рыночные данные на 31 декабря 1993 г.:

Курс ценной бумаги фирмы «Сэн Гобэн» (С) 595 франков

Уязвимость курса (а ) 20%

Месячная процентная ставка без риска (краткосрочная) (rs) 6%

Опцион «колл» «Сэн Гобэн»:

срок март 1994 г.

(t = 3 месяца)

цена совершения (Е) 640 франков

выплачиваемая премия 13,5 франков

Заметим, что купить в этом случае на трехмесячный срок за 640 франков ценную бумагу, которая стоит 595 франков, не очень интересно. Тем не менее премия опциона положительная, так как возможно, что курс ценной бумаги превысит 640 франков. Таким образом, при любом курсе акции премия опциона «колл» (или «пут») по данной ценной бумаге будет всегда иметь положительный знак.

Инвестор должен определить сначала пропорцию опционов «колл» по отношению к акциям, которую надо соблюсти для создания портфеля без рисков (на 31 декабря).

Предположим, что n – количество акций и n' – количество опционов. Искомое отношение n/n' – будет равно:

Таким образом, инвестор продаст 150 опционов «колл» и купит 100 акций. Стоимость его портфеля на 31 декабря составит:

С0 = (595 х 100) - (13,5 х 150) = 59 500 - 2025 = 57 475 франков.

Имеются следующие рыночные данные на 31 января 1994 г.:

Курс ценной бумаги фирмы «Сэн Гобэн» 691 франк

Премия опциона «колл» фирмы «Сэн Гобэн»: (срок – 31 марта) 70 франков

Заметим, что повысились стоимость опциона (или премия) и курс исходной ценной бумаги: 31 января этот опцион дает покупателю возможность приобрести акцию «Сэн Гобэн» за 640 франков, тогда как ее курс составляет 691 франк. Ее выгоднее приобрести за 640 франков 31 января, чем 31 декабря, когда курс акции составлял только 595 франков.

Держатель опциона «колл» может его перепродать в январе, извлекая 418% прибыли, тогда как стоимость исходной акции увеличилась только на 16%. Это – эффект рычага рынка опционов.

Стоимость портфеля:

С1 = (691 х 100) – (150 х 70) = 69 100 - 10 500 = 58 600 франков.

Таким образом, если инвестор решает закрыть свою позицию, продавая акции и используя доход от этой продажи для покупки опционов «колл», его прибыль от операции составит 1 125 франков (58 600 - 57 475).

Пропорция опционов относительно акций (отношение и) зависит от нескольких параметров (курс ценной бумаги, оставшийся срок и т.д.), которые постоянно изменяются; следовательно, эту пропорцию надо постоянно приспосабливать, чтобы держать портфель без риска. В нашем случае инвестор не держит портфель без риска, потому что он не воссоздал свой портфель по воле колебаний параметра d1.

6.4. Три инструмента по валютным опционам

Помимо арбитражных сделок, особенно часто используемыми инструментами на рынках валютных опционов, являются:

• операции «стрэддл», в основном в межбанковских сделках,

• построение туннелей, в основном для клиентов-промышленников и коммерсантов,

• сборка вертикальных отклонений.

Кратко характеристики этих операций состоят в следующем.

Покупка простого «стрэддла» состоит в одновременной покупке опциона «пут» и «колл» [«Колл» – опцион покупателя; «пут» – опцион продавца] с одинаковой ценой совершения и с одинаковым сроком. Этим покупатель «стрэддла» ограничивает свой риск на сумму обеих выплачиваемых премий. Если уязвимость рынков увеличивается и спот-курс отклоняется от цены совершения, повышается или снижается на сумму, которая превышает сумму обеих премий, исполнение или перепродажа одного из опционов приведут к выгодной позиции и позволят извлечь прибыль.

В противном случае, т.е. когда прогнозируется стабильность курсов, продажа «стрэддла» (одновременная продажа опциона «колл» и «пут» с одинаковыми характеристиками) приводит к немедленному получению обеих премий и представляет собой максимальную ожидаемую прибыль. Если курсы действительно остаются стабильными, то покупатели не заключат контракты и продавец может «выкупить» свою позицию более дешево и исключить риск. Но, если курсы станут сильно колебаться, то риск потери для продавца «стрэддла» теоретически не ограничен.

Чаще всего операторы при этих сделках наблюдают за котировкой премий на рынке. Если одна из премий кажется недооцененной по отношению к моделям установления цен, которые находятся в распоряжении оператора, то он ее купит с целью перепродать по цене, установленной его моделью. Но если премия кажется с завышенной оценкой, оператор продаст опцион без покрытия, надеясь выкупить его позднее по повышенной цене и получить разницу в цене премии.

Первый случай (покупка опционов) часто наблюдается на рынке, уязвимость которого увеличивается, тогда как второй случай (продажа опционов без покрытия) – это когда уязвимость уменьшается. При этом типе сделок «пут» или «колл» считаются второстепенными опционами, а также их денежное направление (возможная продажа или покупка долларов). Предпочтительно оценивать специфический характер опционов (покупка или продажа прогнозируемых уязвимостей). Только операторы-профессионалы, которые постоянно работают на рынке и постоянно следят за своими позициями, используют «стрэддлы». Большинство межбанковских сделок, заключенных на рынке опционов, подчиняются этому принципу настолько, насколько котировки операторов выражаются степенью уязвимости.

Поскольку «стрэддлов» очень много, необходимо различать денежное толкование общих сумм серий опционов. Это позволяет не только наблюдать за динамикой нетто-продаж и покупок опционов банков-резидентов, которые отражают прогнозы по уязвимости, но и рассматривать нетто-позицию банка, которая определяет между банками-резидентами потенциальных продавцов и покупателей той или иной валюты. Покупка или продажа «стрэддла» нейтральны по отношению к нетто-позиции банка: покупка опциона «колл» в долларах США (форвардная покупка долларов) компенсируется покупкой опциона «пут» в долларах США (форвардная продажа долларов).

При операциях с клиентами только немногие предприятия используют опционы из-за стоимости премии, которую надо платить при покупке контрактов. Для того чтобы опровергнуть эти представления, банки стали использовать инструменты, с помощью которых они стремятся нейтрализовать стоимость премий («опционы с нулевой премией»). Инструменты заключаются в построении «туннелей». Этот инструмент был введен в начале 1985 г. банком «Ситибэнк». Для французского экспортера, например, который выставляет счета в долларах, построение «туннеля» заключается в сочетании покупки опционов «пут» – доллары США/фр.франки – и продажи опционов «колл» – доллары США/фр.франки – с ценами совершения «вне курсов» («вне денег») так, что цена купленного опциона может даже полностью компенсироваться премией проданного опциона. Поскольку оба контракта считаются потенциальной форвардной продажей долларов, то форвардные курсы определяют предельно высокий или низкий уровень ожидаемых доходов экспортеров, но также ограничивают прибыль, которую предприятие могло бы извлечь из значительного повышения курса доллара. Этот метод позволяет осуществить промежуточное хеджирование между форвардным обменом валюты, который замораживает будущий валютный курс, и дорогостоящей покупкой простого опциона «пут», позволяющего полностью извлечь прибыль из выгодной эволюции курса доллара.

Построение туннелей является результатом переговоров между компаниями и банками. Результат отражает не только компромисс, достигнутый самими компаниями между степенью хеджирования риска и стоимостью хеджирования, но и обострение банковской конкуренции на данном рынке. Сделки клиентов по хеджированию в форме «туннелей» влияют также на Динамику нетто-позиции банка.

Некоторые котировки валютных опционов публикуются в финансовых газетах. Например, французская газета «ЭКО» ежедневно публикует котировки простых опционов и туннелей с нулевой премией по сделкам доллары США/фр. франки (табл. 6.1.)

Таблица 6.1. Рынки опционов

(котировка от 30 марта 1990 г.)

|

|

Валютные опционы |

|

|

|

С паритетом: 5,698 |

долл./франк |

Фиксация курса в Париже: 5,70 |

|

|

Срок |

Уязвимость |

Покупка |

Продажа |

|

1 месяц |

10,00 - 10,5 |

1,22 - 1,29 |

1,08- 1,14 |

|

3 месяца |

10,60- 11 |

2,31 -2,39 |

1,69 — 1,97 |

|

6 месяцев |

11,20- 11,5 |

3,43 — 3,53 |

2,54 — 2,74 |

Таблица 6.2. «Туннели» с нулевой премией

|

|

Импорт |

Экспорт |

||

|

Срок |

Узкие "вилки" |

Широкие "вилки" |

Узкие "вилки" |

Широкие "вилки" |

|

1 месяц |

5,6680 - 5,75 |

5,5735 - 5,3 |

5,8500 - 5,7585 |

5,6000 - 5,8095 |

|

3 месяца |

5,6835 - 5,77 |

5,6096 - 5.25 |

5,8220-5,7715 |

5,6000-5,8455 |

|

6 месяцев |

5,7005 - 5,8 |

5,6550 - 5,25 |

5,7000 - 5,788 |

5.5500 - 5,842 |

К этим двум уже классическим инструментам на рынках опционов («стрэддл» и «туннели») надо добавить вертикальные отклонения. Поскольку «стрэддлы» основаны на прогнозировании уязвимости, а туннели позволяют хеджировать от противоположной тенденции курсов, то вертикальные отклонения являются операциями, позволяющими получить ограниченную прибыль в случае соответствующей прогнозам эволюции курсов и потерпеть только ограниченную потерю в случае невыгодной эволюции. Применение этой стратегии выражается покупкой и продажей опционов («колл» или «пут») с одинаковой датой совершения, но разными ценами. Таким образом, вертикальное отклонение выражается разными рыночными котировками цен совершения.

Приведем пример валютных опционов.

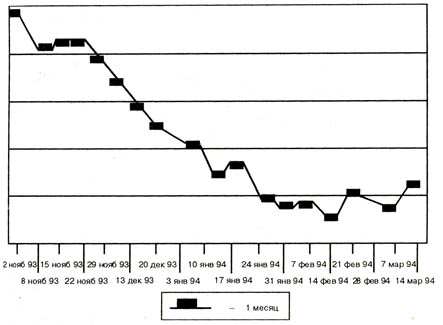

ВАЛЮТНЫЕ ОПЦИОНЫ

Неявные уязвимости курса нем. марка/фр. франк

Еженедельные средние величины

|

Даты* |

1 месяц |

Даты* |

1 месяц |

|

2 ноября 93 |

4,3583 |

17 января 94 |

2,7125 |

|

8 ноября 93 |

4,0550 |

24 января 94 |

2,7750 |

|

15 ноября 93 |

4,2000 |

31 января 94 |

2,4833 |

|

22 ноября 93 |

4,2000 |

7 февраля 94 |

2,3875 |

|

29 ноября 93 |

3,9625 |

14 февраля 94 |

2,4500 |

|

13 декабря 93 |

3,7125 |

21 февраля 94 |

2,3688 |

|

20 декабря 93 |

3,4833 |

28 февраля 94 |

2,5250 |

|

3 января 93 |

3,2000 |

7 марта 94 |

2,4550 |

|

10 января 94 |

3,0500 |

14 марта 94 |

2,6563 |

* Даты соответствуют понедельникам каждой недели.

Еженедельные средние величины

Рис. 6.8. Уязвимости – нем.марка/фр.франк

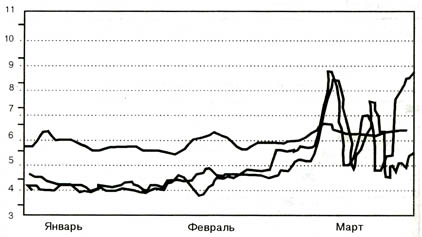

ОПЦИОНЫ ПО ФЬЮЧЕРСНЫМ КОНТРАКТАМ ОБЛИГАЦИЙ СО СРОКОМ НА 10 ЛЕТ

Неявная уязвимость опционов с паритетом со сроком на июнь

Рис. 6.9. Неявная уязвимость опционов со сроком на июнь с 1 января по 25 марта 1994 г.

6.5. Валютные риски и методы их страхования

Валютные риски – это опасность возможных потерь в результате изменения валютных курсов. В основе валютного риска лежит изменение реальной стоимости денежных обязательств во времени. Валютным рискам подвергаются все участники валютного рынка: импортеры и экспортеры, кредиторы и заемщики, банки.

Валютный риск связан с интернационализацией рынка банковских операций, созданием транснациональных компаний и банков, диверсификацией их деятельности и представляет собой возможность валютных потерь в результате колебаний валютных курсов: Они могут возникнуть в процессе международной деятельности банков, которая включает:

• валютные операции,

• зарубежное кредитование,

• инвестиционную деятельность,

• международные платежи,

• международные расчеты,

• финансирование внешней торговли,

• страхование валютных и кредитных рисков,

• международные гарантии.

Иными словами, сложилось множество взаимосвязей между валютными и денежными рынками. И, как было отмечено ранее, многие операции носят черты как денежного рынка, так и рынка иностранной валюты.