ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ЛЬНЯНОГО КОМПЛЕКСА РОССИИ

ИННОВАЦИОННЫЙ ПОДХОД К УПРАВЛЕНИЮ КОНКУРЕНТОСПОСОБНОСТЬЮ ПРЕДПРИЯТИЙ ЛЬНЯНОЙ ПРОМЫШЛЕННОСТИ

Н.В. Яковлева

Центральный научно-исследовательский институт комплексной автоматизации легкой промышленности /г. Москва/

Проблема обеспечения конкурентоспособности предприятий льняной промышленности является в настоящее время особенно актуальной. Продукция льняной отрасли из-за несоответствия стоимости ее потребительским свойствам не находит достаточных объемов сбыта и это отражается на эффективности производства: более 70% предприятий являются убыточными, затраты на 1 рубль товарной продукции в целом по льняной отрасли составили в 2002г. – 106,1 копеек и в 2003г. – 103,8 копеек.

Анализ показал, что конкурентоспособность предприятия льняной отрасли, включающая в себя две составляющие (конкурентоспособность продукции и эффективность ее производства), предполагает расширение и освоение производства нетрадиционных товаров из льна в объеме, составляющем 30% от общей стоимости продукции; увеличение объема продаж (в стоимостном выражении) не менее чем в 2 раза; повышение производительности труда и заработной платы работающих, соответственно, в 4,3 и 3,7 раза; обеспечение оборачиваемости капитала не менее 1,5 раз в год и уровня доходности инвестиций в размере 16-20%; достижение приемлемого уровня рентабельности продаж (не менее 15%).

В условиях динамично изменяющейся внешней среды повышение конкурентоспособности продукции и предприятий льняной промышленности невозможно без инноваций, то есть постоянного технического, технологического, ассортиментного обновления и развития потенциала работников и предприятия в целом.

Ключевым звеном в обеспечении конкурентоспособности предприятия является повышение качества управления как комплексного показателя, определяющего возможность достижения и наращивания конкурентных преимуществ предприятия. Для обеспечения конкурентоспособности предприятиям льняной отрасли необходимо применять инновационный подход к управлению, то есть подход, ориентированный на повышение конкурентоспособности предприятия за счет постоянного внедрения новшеств во всех функциональных областях деятельности предприятия и наращивания инновационного потенциала. Указанный подход обязательно включает в себя разработку инновационной стратегии, то есть генерального плана действий, определяющего приоритеты инновационных задач, ресурсы и последовательность шагов по достижению инновационных целей.

В сложившейся экономической ситуации основными являются следующие направления повышения конкурентоспособности предприятий льняной промышленности:

а) повышение качества выпускаемой продукции при одновременном увеличении ее цены;

б) расширение ассортимента продукции;

в) снижение себестоимости выпускаемой продукции при неизменной цене;

г) диверсификация производства;

д) полное обновление продукции, то есть переход на выпуск совершенно другого вида продукции.

Выполнение любого из указанных направлений невозможно без инноваций не только в области продукции и технологий, но и в области организации производства, труда и управления, взаимодействия с поставщиками и покупателями, тактического маркетинга.

При этом следует обратить внимание на то, что добиться конкурентоспособности предприятия с помощью инноваций, аналогичных тем, которые уже используются конкурентами, возможно, но только на небольшой период времени. Инновационный же подход позволяет достичь устойчивой конкурентоспособности предприятия на длительный срок. Поэтому при разработке инновационной стратегии предприятиям льняной промышленности следует ориентироваться на опережающую базу сравнения, то есть прогнозировать тенденции развития научно-технического прогресса. В противном случае предприятие постоянно будет отставать от лидеров.

В настоящее время имеется существенный нереализованный потенциал новшеств, в том числе отечественных, в виде патентов, изобретений, ноу-хау. Например, ФГУП ЦНИИЛКА обладает новшествами, позволяющими повысить конкурентоспособность предприятий льняной отрасли. К ним относятся:

– технология производства модифицированного льняного волокна (котонина), который можно использовать в качестве заменителя (до 50%) натуральных волокон (хлопка, шерсти) при производстве пряжи для смесовых тканей и трикотажа бытового и технического назначения (по примеру ОАО «Бийская льняная компания»). Имеется отечественное оборудование для котонизации, выпускаемое ЗАО «Завод «ТверьМаш», опыт использования которого на льноперерабатывающих предприятиях России и стран СНГ доказал его надежность и эффективность: процент выхода котонина из короткого льноволокна составляет 60-75% в зависимости от качества исходного сырья; производительность одной технологической линии – 560 тонн котонина в год; цена 1 т котонина – 800 долл.США; экономический эффект с 1 т котонина – 500 долл.США.*

– технология производства нового поколения текстильных изделий медицинского и санитарно-гигиенического назначения, обеспечивающая рентабельность продукции до 21-25%;

– технология получения чистольняной пряжи до 20 текс (№50) из низкономерного чесаного льна и пряжи до 68 текс из очесов, позволяющая получить более тонкую пряжу из отечественного сырья, снизить трудозатраты и материалоемкость пряжи;

– технологии производства комбинированной пряжи, тканей и трикотажных изделий с использованием полипропиленовых текстурированных нитей малой линейной плотности, обеспечивающие рентабельность продукции до 30%;

– технологии производства тканей и трикотажных полотен с различными эффектами («жатости», велюровым и др.), улучшающие потребительские свойства льняных тканей костюмно-платьевой группы на основе химизации сырьевых смесей и др.

Для улучшения качества отечественного льноволокна целесообразно создание вертикально-интегрированных систем, позволяющих финансировать и контролировать деятельность льноводческих предприятий как наиважнейшего элемента в процессе выпуска готовой текстильной продукции. Опыт успешной интеграции предприятий льняной промышленности с льнозаводами и льноводческими хозяйствами имеется в Алтайском крае.

Для повышения конкурентоспособности предприятия необходимо обеспечить гибкость его производственных систем, способность адаптироваться к изменению условий функционирования с меньшими затратами и без потерь.

Отсутствие современных систем управления является наиболее узким местом в функционировании предприятий льняной промышленности. Для принятия эффективных управленческих решений требуются удобные инструменты, позволяющих быстрее справляться с увеличивающимся потоком информации и реагировать на новые потребности рынка. Таким инструментом являются информационные системы по планированию ресурсов предприятия класса ERP (Enterprise Resource Planning).

В текстильной, в том числе льняной, отрасли имеются положительные примеры использования инновационного подхода к управлению конкурентоспособностью предприятия. К ним относятся организации, придерживающиеся принципов стратегического управления: Альянс «Русский Текстиль», ООО «Компания «Полартекс», компания ОАО «Чайковский текстиль».

Комплексная реализация вышеуказанных направлений

инновационного развития обеспечит предприятию необходимую конкурентоспособность: удвоение объема продаж, ускорение оборачиваемости капитала и обеспечение приемлемого для инвестора уровня доходности (18%).

___________________

*) Десять преимуществ нашей линии котонизации. – Технический текстиль, №5, январь 2003 г., с.14-16.

РОЛЬ ВЕНЧУРНОГО ИНВЕСТИРОВАНИЯ В АКТИВИЗАЦИИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОТРАСЛИ

к.э.н. И.А. Иванова

Центральный научно-исследовательский институт комплексной автоматизации легкой промышленности /г. Москва/

Эффективность инновационной деятельности зависит от системы внедрения инноваций в промышленности. В настоящее время научный комплекс начал адаптироваться к условиям рыночной экономики. Однако процесс адаптации проходит болезненно. Масштабы финансовых ресурсов, поступающих в науку, остаются недостаточными и не могут удовлетворить ее потребности. Россия, направляющая в научно-техническую сферу менее 1% ВВП, все больше отстает от группы промышленно развитых и некоторых развивающихся стран. Недостаток капитала выступает сегодня в России в качестве одного из основных ограничителей научно-технического развития.

Ситуация на рынке капитала и инвестиций является крайне неблагоприятной для развития инноваций. Дефицит денежных средств отрицательно сказывается на всех стадиях инновационного процесса от фундаментальных исследований до опытно-конструкторских разработок и их масштабного освоения в промышленности.

Отечественная наука за многолетнюю историю внесла неоценимый вклад в развитие льняного комплекса России и в повышение его инвестиционной привлекательности, которое заключается в постоянно растущем спросе на текстильные и не текстильные материалы из льна, благодаря его уникальным природным свойствам. Сегодня российские предприятия имеют возможность, используя научные разработки, вырабатывать экологически чистую продукцию нового поколения с новыми потребительскими и функциональными свойствами широкого ассортимента и различного назначения. Однако трудность сегодняшней ситуации в том, что большинство предприятий не в состоянии покупать услуги науки, а государство не стимулирует реализацию эффективных инновационных проектов.

Инновационные проекты, хотя и способны быть высоко доходными вложениями, вместе с тем, сопряжены, как правило, с высоким уровнем риска и требуют значительных инвестиций, и не всякая организация способна взяться за их реализацию.

Поэтому, в целях повышения инновационной активности в льняной отрасли необходим комплекс мер, стимулирующих разработку и освоение инноваций, например, налоговые льготы, лизинг, льготные тарифы для инвестиций в научно-техническую сферу, освобождение от налога на прибыль средств, идущих на поддержание науки, а также государственные гарантии и государственное страхование инновационных рисков и инвестиционных проектов.

На наш взгляд, одним из путей реализации инновационных проектов в отрасли может стать венчурное финансирование через систему венчурных фондов с участием государства.

Мы полагаем, что на начальном этапе государству следует содействовать созданию венчурных фондов, привлекая частный бизнес, выступая, при необходимости, инициатором их создания. Расширение привлечения частного капитала в научно-техническую и инновационную сферу будет способствовать формированию отечественной системы венчурного и лизингового финансирования технологических проектов. Способом снижения рисков частных инвесторов может явиться участие государства в венчурных фондах с соответствующими государственными гарантиями. Государство может стимулировать их интерес разными способами, включая разработку хорошо продуманной системы строго целевых налоговых льгот и косвенных стимуляторов в виде таможенных льгот и других мер.

Система венчурных фондов должна включать в себя как региональные и отраслевые фонды с государственным участием, так и частные венчурные фонды. Многообразие форм собственности должно способствовать повышению эффективности функционирования системы в целом.

Следует отметить, что в последние годы в России начался процесс венчурного финансирования инновационной деятельности, но пока динамика неустойчива. Сегодня в России действует около 40 венчурных фондов с общим объемом инвестирования в высокотехнологичные производства порядка 300 млн.долл.США. Это на порядок меньше, чем средства, находящиеся в управлении российских фондов прямых инвестиций, и примерно равно инвестициям в США за неделю. Для ускорения инновационного развития этого явно не достаточно.

Среди крупнейших венчурных инвесторов России – Международная финансовая корпорация (МФК) – структура под эгидой ООН, которая, по данным журнала «Эксперт», за 2002-2003 годы проинвестировала Россию в сумме около 19,5 млн.долл. США на разработку и освоение высоких технологий.

Однако венчурные фонды в России, особенно частные, далеко не всегда вкладывают средства в передовые технологии, как в странах Запада, а направляют их в быстро окупаемые проекты (пищевая промышленность, медицина, фармацевтика, упаковка и др.). В льняной отрасли венчурное инвестирование практически нулевое. Основная причина – недостаток коммерчески привлекательных инвестиционных проектов (высокая затратность и низкая рентабельность).

Для достижения устойчивого роста венчурного бизнеса необходим качественный рывок рынка с нынешнего уровня. Это возможно только благодаря приходу в технологический сектор прямых инвестиций и созданию эффективной инвестиционной структуры, способной системно реализовывать принцип целостного «технологического коридора» – от получения новых знаний до производства на их основе новой конкурентоспособной продукции и выведения ее на рынок. Это, в свою очередь, требует разработку эффективных механизмов развития венчурного бизнеса с государственным участием и единой нормативно-правовой базы функционирования системы частно-государственных венчурных фондов, создание которых призвано служить двигателем инновационного процесса в экономике.

СОСТОЯНИЕ ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ В 2004 ГОДУ

к.э.н. Е.М. Лобачева

Русское хлопковое сообщество /г. Москва/

В январе-октябре 2004 года убыток легкой промышленности составил 210 млн. рублей. Доля убыточных предприятий в декабре составила 47,4 %.

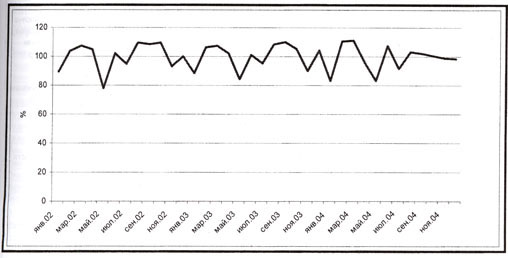

Начиная с марта 2004 года, темпы роста производства легкой и текстильной промышленности пошли на спад, рост в июне общей грустной картины не меняет, т.к. в июле – спад, а в августе-сентябре – рост, в октябре-декабре – спад, нестабильность в текстильной промышленности стала нормой.

Рис. 1 – Динамика темпов роста производства текстильной и легкой промышленностей в 2002-2004 годах

В 1990 году удельный вес легкой промышленности составлял 7 %, в 2003 году -1,4 %, в январе-мае 2004 года – 1,3 %, в июне-декабре – 1,2 %.

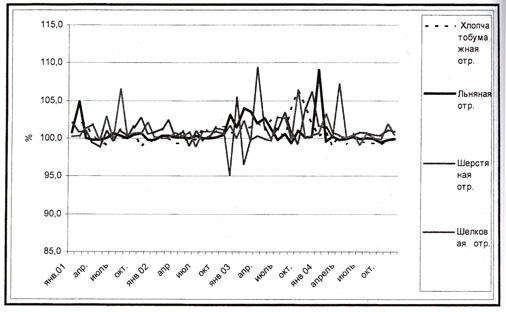

В 2003 году была отмечена нестабильность темпов роста цен производителей во всех отраслях текстильной промышленности, что объясняется зависимостью как от импорта сырья, так и сбыта готовой продукции. В 2004 году ситуация не изменилась. В июле-августе 2004 года цены производителей хлопчатобумажной отрасли снижаются, в сентябре во всех отраслях отмечается рост, а в октябре-декабре с учетом сезонного показателя цены стабилизируются (рис. 2).

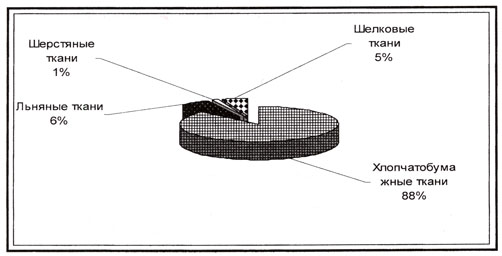

На рис. 3 представлена структура рынка тканей в 2004 году. Основная доля рынка принадлежит хлопчатобумажной отрасли – 70%.

Ниже представлена краткая характеристика состояния отраслей текстильной промышленности в 2004 году.

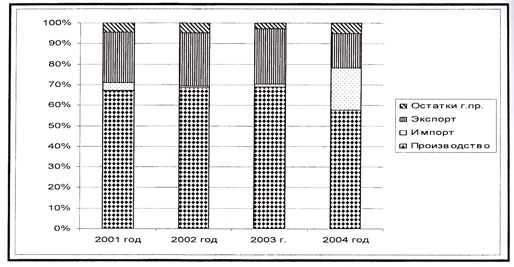

В таблице 1 представлены основные показатели деятельности льняной отрасли в 2001 -2004 годах.

Рис. 2 – Динамика темпов роста цен предприятий-производителей текстильной промышленности в 2001-2004 годах

Рис. 3 – Структура российского рынка тканей (емкость) в 2004 году

Таблица 1 – Основные показатели деятельности льняной отрасли в 2001-2004 годах

|

Показатель |

2001 год |

2002 год |

2003 г. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

2004 год |

|

Емкость рынка льняною волокна |

41985 |

36259 |

40249 |

13992,00 |

13216 |

8984 |

12426 |

44047 |

|

Производство льноволокна |

35640 |

37135 |

31773 |

10634 |

9460 |

5990 |

10678 |

36762 |

|

Импорт льноволокна |

2879 |

1941 |

8395 |

2080 |

3285 |

2546 |

2170 |

10081 |

|

Экспорт льноволокна |

820 |

4720 |

1854 |

658 |

1249 |

467 |

476 |

2850 |

|

Остатки гот.прод. |

4286 |

1903 |

1935 |

1936 |

1720 |

915 |

54 |

54 |

|

Ср.контр.цена - импорт ($/кг) |

1,72 |

2,37 |

2,15 |

1,76 |

1,75 |

1,83 |

2,45 |

1,95 |

|

Ср.контр.цена - экспорт ($/кг) |

0,72 |

0,58 |

1,26 |

0,33 |

0,745 |

0,86 |

1,00 |

0,73 |

|

Цена произв. на вн.рынке (руб/тонна) |

13516 |

17086 |

17050,75 |

22026 |

23001 |

20803 |

18446 |

21069 |

|

Емкость рынка льняной пряжи |

21674 |

22773 |

24382 |

7099 |

7224 |

6174 |

7244 |

27741 |

|

Производство |

21426 |

22491 |

24049 |

6838 |

6985 |

5477 |

6788 |

26088 |

|

Импорт |

177 |

74 |

174 |

162 |

218 |

615 |

412 |

1407 |

|

Экспорт |

191 |

175 |

31 |

42 |

49 |

30 |

10,3 |

131 |

|

Остатки г.пр. |

262 |

383 |

190 |

141 |

70 |

112 |

54 |

54 |

|

Ср.контр.цена - импорт ($/кг) |

1,93 |

0,23 |

3,63 |

6,46 |

5,52 |

5,72 |

8,05 |

6,44 |

|

Ср.контр.цена -экспорт ($/кг) |

3,23 |

6,81 |

6,07 |

1,75 |

1,87 |

1,77 |

1,34 |

1,68 |

|

Цена произв. на вн.рынке (руб/тонна) |

90314 |

98522 |

130258 |

146578 |

142309 |

131360 |

149531 |

142445 |

|

Емкость рынка льняных тканей |

94793 |

96433 |

104895 |

38316 |

43954 |

34809 |

37533 |

183650 |

|

Производство |

124478 |

137847 |

156910 |

43383 |

43886 |

32104 |

39171 |

158544 |

|

Импорт |

7204 |

1558 |

3406 |

338 |

6171 |

41 |

214 |

56194 |

|

Экспорт |

45373 |

52280 |

61568 |

12681 |

17270 |

9981 |

16262 |

45498 |

|

Остатки г.пр. |

8484 |

9308 |

6147 |

7276 |

11167 |

12645 |

14410 |

14410 |

|

Ср.контр.цена - импорт ($/кв.м.) |

0,59 |

1,53 |

1,04 |

4,88 |

0,55 |

0,84 |

5,36 |

2,91 |

|

Ср.контр.цена -экспорт ($/кв.м.) |

1,22 |

1,23 |

1,12 |

1,27 |

1,21 |

1,39 |

1,5 |

1,34 |

|

Цена произв. на вн.рынке (руб/пог.м.) |

36 |

37 |

46,75 |

53,00 |

43,7 |

48 |

49 |

48.43 |

Необходимо отметить, что производство льняной пряжи в 2004 году не зависит от импорта льноволокна.

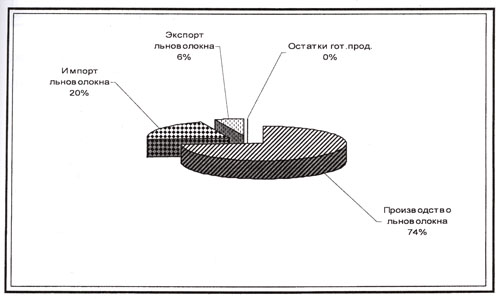

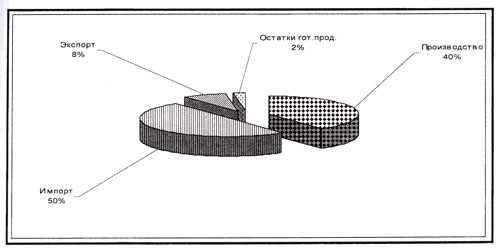

Рис. 4 – Структура рынка льноволокна в 2004 году

Структура рынка льноволокна в 2001-2004 годах показывает, что основная доля льноволокна, потребляемого российскими производителями, либо отечественная, либо поставляемая и перерабатываемая по толлингу.

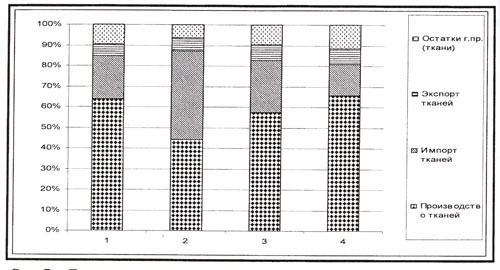

На рис. 5 представлена динамика экспорта и остатков льняных тканей в 2001-2004 годах.

Рис. 5 – Динамика экспорта и остатков льняных тканей в 2001-2004 годах

Доля льняных тканей на российском рынке составляет 5 %, однако анализ показывает, что в 2004 году заметно увеличилась доля импорта льняных тканей.

В шерстяной отрасли, как и во всей текстильной промышленности Российской Федерации, в 199Ы998 гг. произошел обвальный спад объемов производства по сравнению с 1990 г. по всем видам производимой продукции на 85-90%, что практически может привести шерстяную промышленность к исчезновению. Объемы производства шерстяных тканей в 1997 г. упали даже по сравнению с 1913 г. на 70% и по сравнению с 1945 г. на 40%. В 2004 году доля шерстяных тканей на рынке тканей составляет не более 1%.

В период острой нехватки отечественной шерсти предприятия отрасли используют альтернативные источники сырья: прежде всего импортную шерсть, а также другие натуральные и химические волокна в смеси с шерстью. На диаграмме рис. 6 представлена структура рынка шерсти в 2004 году.

Рис. 6 – Структура рынка шерсти в 2004 году

Анализ данных показывает, что в 2004 году предприятия на 50 % работают на импортном сырье.

На российском рынке тканей доля отечественных шерстяных тканей, конечного продукта шерстяной отрасли, в первом полугодии 2004 года составляет всего 1 %, хотя климатические условия России предполагают большой потенциал этого рынка.

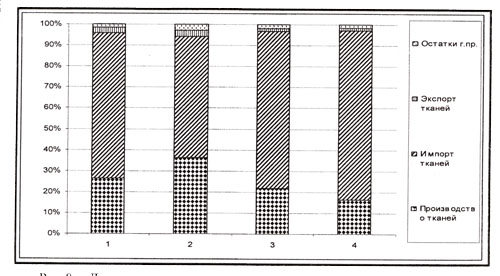

На рис. 7 представлена динамика структуры российского рынка шерстяных тканей в 2001-2004 годах.

Рис. 7 – Динамика структуры рынка шерстяных тканей в 2001-2004 годах

В 2004 году доля шерстяных тканей уменьшилась до 1 %, снизилась и доля импорта, растет и доля остатков готовой продукции.

Сегодня в целом состояние рынка тканей характеризуется примерным соответствием между предложением и спросом предприятий, корпоративных потребителей и населения.

В России в шелковой отрасли доля тканей из синтетических и искусственных волокон, а также смесовых – более 99 %. Доля отечественных шелковых тканей всего (с учетом синтетики) на рынке отечественных тканей в 2004 году увеличилась до 24 %.

В объеме шелковых тканей, ткани из натурального шелка составляют менее 1 %, остальной объем производства приходится на ткани из химических нитей и волокон.

В 2004 году отмечалось продолжение спада производства в шелковой отрасли и резкий рост импорта.

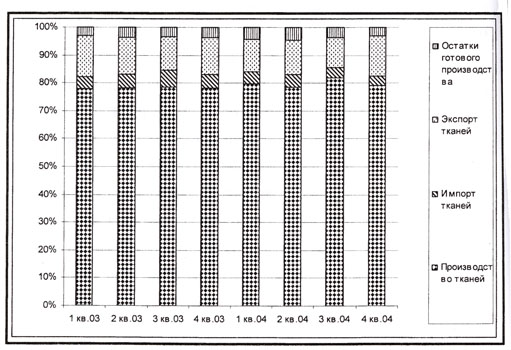

Рис.8 – Динамика соотношения производства, экспорта, импорта и остатков шелковых тканей в 2001-2004 годах

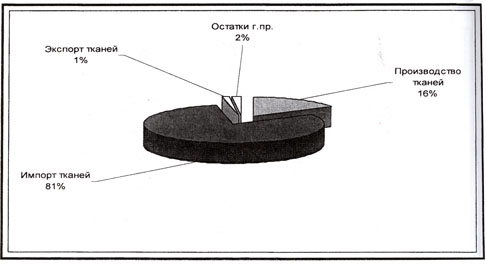

На рис. 9 представлена структура рынка шелковых тканей в 2004 году.

Доля импортных, в основном, синтетических тканей на российском рынке в 2004 году занимает 81 % рынка, а экспорт составляет 1 %.

Анализ показывает, что сегодня отрасль умирает.

Хлопчатобумажная отрасль наиболее благополучна, несмотря на то, что доля хлопчатобумажных тканей в 2004 году составила всего 70 %.

Доля экспорта хлопчатобумажных тканей во втором квартале 2004 года заметно снижается и его доля в объеме произведенной продукции составляет 12%, в 4 квартале доля экспорта увеличилась до 18,4% от объема произведенной продукции. Хлопчатобумажная отрасль на 100% зависит от импортного сырья – хлопка-волокна.

Рис. 9 – Структура рынка шелковых тканей в 2004 году

Рис. 10 – Динамика производства, экспорта, импорта и остатков хлопчатобумажных тканей в 2004 году

РЕСТРУКТУРИЗАЦИЯ ПРЕДПРИЯТИЙ ЛЬНЯНОГО КОМПЛЕКСА РОССИИ – ПУТЬ К ВОЗРОЖДЕНИЮ ОТРАСЛИ

А.П. Сутула, О.Ю. Новикова

Центральный научно-исследовательский институт комплексной автоматизации легкой промышленности /г. Москва/

Легкая промышленность развитых стран мира является одной из основных отраслей экономики, которые формируют государственный бюджет. США, Германия, Франция за счет поступлений от легкой промышленности, формируют бюджет в пределах 20%. В бывшем Советском Союзе доля текстильной и легкой промышленности в бюджете составляла 27-29%. Для Китая, Турции и восточно-азиатских стран эта отрасль стала «локомотивом», который вытащил ряд других отраслей и поставил в один ряд с высокоразвитыми странами мира.

Так как развитие легкой промышленности способствует развитию других отраслей, например, сельского хозяйства, машиностроения, химической промышленности, разрешение проблем общегосударственного значения, в первую очередь, социальных, не возможно без восстановления и развития легкой промышленности.

В экономике России одно из ведущих мест традиционно занимало льноводство и производство изделий из льна. Льняной комплекс – один из основных структурообразующих элементов сельскохозяйственной и текстильной отраслей народного хозяйства страны. Кроме того, лен является единственной отечественной сырьевой базой, способной обеспечить обороноспособность и экономическую безопасность страны. Его приоритет, в сравнении с другими отраслями, правомерен в силу того, что льноводство и продукция из льна традиционно определяли первенство России в этой нише мировой экономики на протяжении веков. В начале XX столетия Россия была ведущей льняной державой мира: она сеяла лен на 1,1 млн. га и получала 567 тыс. т льноволокна, 85% его объема шло на экспорт. Валютная выручка от экспорта составляла свыше 400 млн. долл. США в год (в ценах 191 Ог). Лен хорошо вписывался в график сельскохозяйственных работ, давал доход сельскому хозяйству и обеспечивал выпуск 10% ВВП страны.

В настоящее время остро встал вопрос о необходимости реструктуризации отрасли, причем ее проведения целесообразно рассматривать в контексте всей легкой промышленности.

Реструктуризация должна решить вопросы:

– изменения условий выплаты, погашения долга и процентов по нему в сторону их смягчения; увеличения сроков погашения и отсрочки очередных платежей или даже прощение части долга;

– комплексного преобразования деятельности предприятия или компании, состоящего в изменении структуры производства, активов, пассивов, с целью повышения устойчивости, доходности, конкурентоспособности, преодоления убыточности и угрозы банкротства;

– преобразования организационной структуры управления предприятиями.

Учитывая экономическое состояние льняного комплекса в настоящее время, а также опыт оказания государственной поддержки предприятиям в зарубежных странах, активное участие государства в реструктуризации отрасли – объективная необходимость, которая не имеет другой альтернативы.

У России опыт такого участия уже имеется, например, в развитии гражданского авиастроения. Идеология и политика развития этой отрасли формировалась как органами государственного управления, так и отраслевыми экономическими субъектами. Заместитель генерального директора «Межведомственного аналитического центра» (г. Москва) Сергей Колпаков оценивает государственную политику, проводимую для развития отрасли за последние 2-3 года как «не отличающуюся радикальными переменами и революционными шагами». Но, тем не менее, отмечает, что «некоторые новые элементы – правовые, организационные и финансовые все же были привнесены». Разработана Федеральная целевая программа «Развитие гражданской авиационной техники России на 2002-2010 годы и на период до 2015 года», которая содержит мероприятия, обеспечивающие техническое перевооружение и развитие производства, разработку и внедрение НИР и НИОКР. В целом эта программа направлена на создание в ОПК крупных интегрированных структур, в состав которых входят технологически связанные между собой предприятия, то, что так необходимо для льняного комплекса. В Программе предусмотрены государственные расходы из федерального бюджета на субсидирование процентной ставки банковского кредита для приобретения воздушных судов, предусмотрены затраты на уплату лизинговых платежей.

Поставленные цели и пути их достижения в реструктуризации ОПК гражданской авиации по основным параметрам совпали бы с реструктуризацией льняного комплекса, если бы такая задача была поставлена государством по легкой промышленности России.

Опыт реализации ФЦП «Развитие льняного комплекса России на 1996-2000 годы» (продленной до 2001г.) в отрасли имеется. Поставленные цели ФЦП в части осуществления инвестиционной политики не достигнуты, в связи с не обеспечением финансирования из предусмотренных источников. Фактическое финансирование из федерального бюджета в 1998-2001 годах составило 231,6 млн. руб. или 5,18% от запланированных Программой объемов – 4467,2 млн. руб. (в ценах 2001 года). Однако Программа оказалась экономически эффективной, выполнение рада мероприятий обозначило начало выхода льняного комплекса России из кризиса. Благодаря частичной реализации ФЦП, льняной комплекс, единственный в текстильной промышленности, сохранил I положительную динамику роста объемов производства в период 1998-2004гг., в то время, как объемы производства хлопчатобумажных тканей в 2004г. (к 2003г.) упали на 4,3%, шерстяных – 12,5% (в т.ч. ковры и ковровые изделия в 2,1 раза), шелковых – 5,1%, трикотажных изделий -9,3%, чулочно-носочных изделий – 13,6%.

В рамках выполнения Программы за счет использования государственных средств, выделяемых на научно-исследовательские и опытно-конструкторские работы, усилий региональных органов управления и предприятий удалось значительно продвинуться вперед в развитии ассортимента выпускаемой продукции, технологии производства, агротехнических приемов, экономического взаимодействия звеньев технологического процесса от льноводства до выпуска и поставки потребителям конечной продукции (в том числе и на экспорт).

Однако замедление темпов роста указывает на то, что ресурс частичной реализации ФЦП в настоящее время исчерпан.

Научный поиск ФГУП ЦНИИЛКА позволил выявить принципиально новые, не предусмотренные ФЦП «Развитие льняного комплекса России на 1996-2000гг.», направления экономически важных для России технологий производства и переработки льна (в порох, конструктивные элементы экологически чистого автомобиля, в лечебные препараты, косметические и пищевые добавки и др.). Комплексное решении проблемы с использованием научных разработок только перечисленных направлений даст возможность промышленности сэкономить валютные средства на сумму свыше 1,5млрд.долл.США и обеспечить стратегическую и экономическую независимость государства.

В сложившейся экономической ситуации для восстановления и развития льняного комплекса, а также восстановления страной статуса крупнейшего производителя льняной продукции в нише мирового рынка разделения труда, необходима реализация Федеральной целевой программа «Развитие льняного комплекса России на 2005-2009 годы», которая была разработана ФГУП ЦНИИЛКА и предусматривает:

– увеличение выпуска конкурентоспособной продукции из льна, занятие российскими производителями лидирующего положения на внутреннем рынке и рынках других государств;

– создание современной технологической базы, способной обеспечить получение высококачественного льняного сырья, разработку и производство широкого ассортимента конкурентоспособной продукции нового поколения, решение задач в области социально-экономического развития и национальной безопасности России, улучшение здоровья нации.

Создание сбалансированной интегрированной промышленно-производственной системы обеспечило бы:

– инновационное, активное развитие льняного комплекса, высокую доходность и быструю оборачиваемость вложенных средств;

– перевод льняного комплекса в стадию стабильного экономического роста на базе технико-технологического обновления производства, обеспечения потребности текстильных предприятий качественной льняной целлюлозой, увеличения выпуска конкурентоспособной продукции из льна по параметрам «качество-цена»;

– достижение урожайности льна не менее 7,0 ц/га, доли длинного волокна в объеме льняного сырья – 50% и более, повышения качества льняного волокна с №10 до №14;

– снижение материалоемкости выпускаемой продукции на 15-20%, энергоемкости производства – на 25-30%, повышение рентабельности продукции – на 25-40%;

– сокращение потребности текстильных предприятий в импортном хлопке на 20-30%), импортозамещение готовой продукции на внутреннем рынке, в т.ч. спецназначения – на 30-40%).

Для реализации стратегии восстановления и развития льняного комплекса необходимо выполнить ряд условий:

– признать и включить в перечень приоритетных направлений развития национальной экономики льняной комплекс России;

– качественно улучшить систему государственного управления для восстановления и развития отрасли путем реструктуризации и создания условий, предпосылок для научной и производственной деятельности;

– признать ФЦП «Развитие льняного комплекса России на 2005-2009 годы», основным инструментом государственного регулирования развития льняного комплекса, с помощью которого предстоит свести в единую, экономически эффективную систему: научный поиск, вопросы селекции и совершенствования агротехники выращивания и уборки льна, разработки и внедрения в промышленности нового, в т.ч. принципиально нового ассортимента изделий из льна, прогрессивной техники и технологии их производства;

– объединить усилия государства на федеральном и региональном уровнях управления для проведения реструктуризации отрасли;

– создать отраслевые холдинги как форму интеграции предприятий льняного комплекса;

– оказать реальную государственную финансовую помощь для восстановления и развития всех составляющих звеньев комплекса по интегрированной структуре холдингов.

ЭКОНОМИЧЕСКАЯ ЦЕЛЕСООБРАЗНОСТЬ ИНТЕГРАЦИИ ПРЕДПРИЯТИЙ ПО ПРОИЗВОДСТВУ ЛЬНЯНОГО ВОЛОКНА И ИЗДЕЛИЙ ИЗ НЕГО

Н.С. Спирчагов

ОАО АПК «Казанский лен» /г. Казань/

Агропромышленная корпорация «Казанский лен» – старейшее льно-прядильно-ткацкое предприятие Поволжья существует более 100 лет. Основная его продукция – различные виды пряжи, тканей и нетканых материалов, сырьем для которых являются льняные волокна.

Сегодня ОАО «АПК «Казанский лен» – крупнейшее, современное предприятие поволжского региона с полным производственным циклом: от исходного сырья (льняного волокна и хлопчатобумажной пряжи) до получения готовой продукции (одиночных и крученых пряж, технических тканей со специальными огнезащитными и водоупорными пропитками, изделий из них, упаковочных тканей, нетканых иглопробивных антисептированных материалов и др.). Вся продукция сертифицирована органами Госстандарта и ГСЭН.

Предприятием успешно решается проблема рационального использования короткого льняного волокна. Освоен выпуск качественных технических тканей, а также нетканых материалов на базе использования коротковолокнистого льна, которые пользуются стабильным спросом на рынке.

Прекрасные теплоизоляционные и шумоизоляционные свойства иглопробивного волокна незаменимы в автомобильной промышленности, в строительстве. Из казанских брезентовых тканей с огнезащитной отделкой и водоупорной пропиткой шьют надежную спецодежду для строителей, нефтяников и химиков. Упаковочные ткани пользуется неизменным спросом у торгующих предприятий и организаций.

Мировой опыт показывает, что успех льняных материалов и изделий из них обусловлен благодаря структурному объединению предприятий, производящих льняные волокна, и предприятий, производящих и реализующих текстильные изделия. Такой вид объединения облегчает обмен научно-технической информацией и способствует успешной разработке и внедрению новых технологий и успешно реализуется в мире с использованием модели сотрудничества «Outsourcing».

Современный ассортимент ОАО «АПК «Казанский лен»» насчитывает более 40 наименований:

– Пряжа льняная, чистольняная одиночная сухого прядения №2,5; 2,94; 3,57. Крученая пряжа №2,94; 3,57 в два, четыре и шесть сложений. Используется в промышленности и сельском хозяйстве.

– Парусина полульняная светопрочного крашения с водоупорно – противогнилостной пропиткой (СКП, СКПВ), шириной 90 см, поверхностной плотностью от 450 г/м2 до 580 г/м2. Используется для пошива пологов, чехлов и изделий технического назначения. Парусина полульняная светопрочного крашения с огнезащитной пропиткой (СКОП), шириной 90 см, поверхностной плотностью от 400 г/м до 560 г/м. Используется для производства спецодежды сварщиков, средств защиты для рук (руковиц) и др.

– Нетканое иглопробивное полотно из 100% лубяных волокон, антисептированное, шириной 150 см, поверхностной плотностью от 450 г/м до 650 г/м, толщиной 3 и более мм.

– Рукавицы, костюмы для сварщиков, полога, тенты, транспортерные ленты, мешки.

Для подъема производства льносодержащих тканей специального назначения и реализации инновационных технологий необходимо на предприятии разработана программа «Развитие комплекса по производству и переработке льняного, химического волокон, хлопчатобумажной пряжи и химических нитей, технических тканей, нетканых материалов», где уделено внимание:

– модернизации производства одиночной и крученой пряжи, технических тканей со специальными огнезащитными и водоупорными пропитками, изделий из них, упаковочных тканей, нетканых иглопробивных антисептированных негорючих материалов и др.;

– созданию нового производства пряжи для ручного вязания, в том числе с различными специальными эффектами;

– проведению научно-исследовательских и опытных работ по созданию расширенного ассортимента текстильных материалов нового поколения и т.п.

При формировании финансово-экономических схем взаимодействия предприятий производителей и потребителей льняных волокон, технических тканей со специальными огнезащитными и водоупорными пропитками, изделий из них, упаковочных тканей, нетканых иглопробивных антисептированных материалов и др. согласовываются цепочки взаимодействия с целью уменьшения необходимых денежных объемов для производства и реализации товаров с расчетом по их реализации. Согласованное движение денежных средств позволяет обеспечить более низкие цены, соблюдение технических требований по ассортименту волокон и изделий из них; удержаться на рынке и обеспечить диверсификацию продукции при высокой занятости мощностей производства.

Для повышения эффективности функционирования текстильных предприятий необходимо создать Всероссийский координационный центр, задачами которого является:

– разработка конкретных механизмов реализации схем взаимодействия и согласования интересов предприятий, а также независимая оценка предлагаемых предприятиями схем и обеспечения их равновыгодности для всех участников; выявления направлений развития предприятия;

– представление консультативных услуг, проведение маркетинговых исследований: анализ и развитие ассортимента продукции на рынке в сравнении с продукцией исследуемого предприятия; выявление области применения продукции, ее достоинств и недостатков; оценка перспектив спроса на продукцию, потребителей, объемов продаж, стоимости продукции; оценка конкурентов; выдача практических рекомендаций по использованию имеющегося оборудования и установке нового, используемым технологиям и внедрения новых, применяемому сырью.

Совместно с заинтересованными организациями необходимо подготовить материалы по вопросам, требующим решения правительства министерств, ведомств и регионов России, в том числе по вопросам:

– формирования госзаказа, исходя из обеспечения экономической безопасности по товарам специального назначения и соответственно необходимых объемов их выпуска;

– выделение государственных целевых сырьевых кредитов через текстильные предприятия для закупки волокон, пряжи и нитей у производителей.

ОПТИМИЗАЦИЯ ДЕЯТЕЛЬНОСТИ СЛУЖБЫ СНАБЖЕНИЯ НА ЛЬНОКОМБИНАТАХ

к. псих. н. О.В. Кащеев

Производственно-коммерческий центр /г. Москва/

Главная задача отдела материально-технического снабжения (ОМТС), заключается в обеспечении потребностей льнокомбината в сырье, основных и вспомогательных материалах, закупаемых по наиболее низким ценам с учетом условий и сроков их поставки, качеством, удовлетворяющим всем производственным и потребительским требованиям.

Результаты работы отдела оказывают влияние на всю деятельность предприятия: на финансовые результаты, качество выпускаемой продукции, методы и формы производства, затраты рабочего времени и т.д.

Особенно велика роль снабжения на предприятиях текстильной и легкой промышленности, где затраты на сырье в общей себестоимости продукции достигают 60-70%, следовательно, оптимизация складских запасов может существенно сократить размеры необходимых оборотных средств на предприятии, а от исходного сырья и фурнитуры очень сильно зависит качество изделия, его продаваемость.

В рамках своей деятельности ОМТС поддерживает тесные прямые связи с различными подразделениями льнокомбината.

Политика предприятия в области закупок излагается в справочнике по закупкам – руководство для решения повседневных вопросов: выбор поставщиков, порядок и условия проведения торгов, объем закупок, требования к качеству, методы приемки поставляемых товаров по количеству и качеству, ведению переговоров по ценам, формы заключаемых договоров, стандартность закупаемых материалов, организация службы закупок, ее права и ответственность.

Служба снабжения самостоятельно осуществляет выбор поставщиков. Всю ответственность за правильность выбора персонально несут менеджеры отдела и его руководитель.

Методы определения количества запасов:

1) прогнозирование сбыта;

2) учет прошлого опыта;

3) объемно-стоимостной метод.

Для обеспечения ритмичной работы предприятия, сокращения издержек и снижения размера оборотных средств используется теория оптимального управления запасами материалов.

Оптимальный размер – такое количество заказываемого товара при котором стоимость получения и хранения единицы товара является минимальной.

Основные принципы оптимизации размера заказа:

– общая сумма издержек наименьшая, когда расходы по оформлению заказа примерно равны расходам по содержанию запасов;

– сумма издержек по оформлению заказа изменяется незначительно в пределах ± 20% от его величины;

– потери от дефицита часто обходятся гораздо дороже, чем потери от содержания слишком больших запасов;

– изменение стоимости содержания запаса оказывает большее влияние на размер оптимального заказа, чем изменение в издержках по восстановлению (оформлению) заказа.

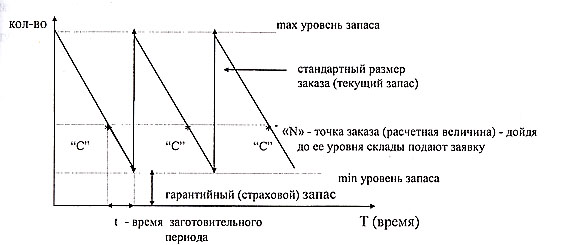

Запасы подразделяются на текущие и страховые (рис. 1). Время заготовительного периода «t» равно времени, затрачиваемому для производственного потребления запаса «С» от точки заказа «N» до минимального уровня. Кроме форс-мажорных обстоятельств за минимальный уровень, то есть на уровень использования страхового запаса в производственном потреблении, заходить нельзя. Превышение максимального уровня возможно только в случае предстоящего повышения цен или дефицитности данного товара. Уровень страхового запаса обычно определяется для каждой товарной позиции отдельно, и, как правило, является процентным соотношением к количеству единиц, потребляемых в течение заготовительного периода. По существу страховой запас представляет собой просто разность между потреблением в течение заготовительного периода и точкой заказа. Чем выше точка заказа, тем выше уровень страхового запаса.

рис. 1

Стандартный размер заказа практически равен оптимальному размеру заказываемой партии. Это такой объем заказываемой партии материала, который обеспечивает минимальные расходы на единицу завозимого материала с учетом всех стоимостных факторов: расходы на складирование, перемещение материала, хранение, скидки с величины партии, замораживание оборотных средств и их кредитование, упущенная прибыль и т.д.

На основании вышеизложенного была разработана методика оптимизации величины поставляемых материалов на предприятия текстильной и легкой промышленности.

В данной методике рассматриваются только текущие запасы, величина поставки которых превосходит дневную потребность в один и более раза. Интервал между двумя поставками определяет уровень текущего запаса. Определение оптимального текущего запаса равносильно определению оптимальной партии поставки.

С увеличением партии поставки уменьшается объем поставок на планируемый период, но увеличивается размер текущих запасов на складе. Следовательно, существует такой размер партии поставки, при котором суммарные затраты на доставку, хранение и потери от дефицита будут минимальными. Это и будет величина оптимальной партии.

На базе данной методики разработана схема алгоритма и диалоговая компьютерная программа.

На различных этапах программы сотрудник ОМТС самостоятельно округляет расчетную величину поставки некратной части или выбирает период между поставками некратной части. В зависимости от этого изменяется величина издержек хранения и доставки, а, следовательно, и общая величина затрат. «Проигрывая» разные варианты, можно сравнить величины затрат и найти оптимальную величину периода между поставками некратной части.

На сегодняшний день в стадии разработки находится изучение динамической имитационной модели конкретных ситуаций по управлению запасами с неравномерной дневной потребностью.

Разработанная программа может быть использована на предприятиях льняного комплекса с целью оптимизации затрат на хранение и доставку запасов, а также для сокращения трудоемкости расчетов по оптимизации издержек на поставку материалов.

Как правило, на комбинатах, имеющих одно производственное подразделение (фабрику, завод), применяется централизованная система снабжения. При большой номенклатуре продукции или при наличии нескольких производственных подразделений применяется децентрализованная система.

В рамках тех задач, которые стоят перед нами, логичнее всего сочетать ту и другую систему снабжения. Это даст возможность производить все закупки на основании единого плана закупок, построенного в соответствии с планом производства, который, в свою очередь, базируется на научно-обоснованном прогнозе сбыта.

Единый план закупок позволит оптимизировать складские запасы и осуществлять все снабжение с минимальными затратами, улучшить оборачиваемость оборотных средств, сократит их необходимый объем и повысит рентабельность деятельности льнокомбината.

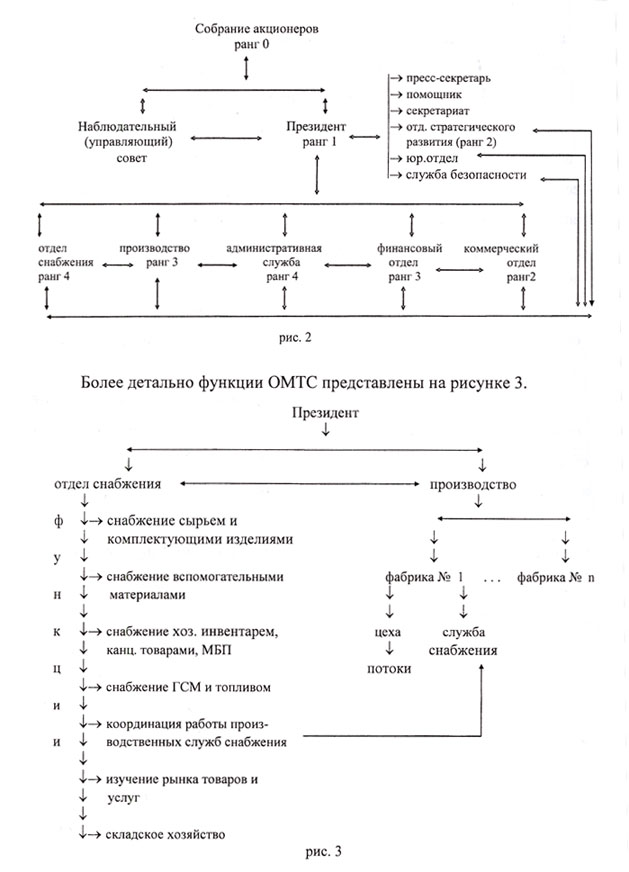

С учетом всего вышесказанного, независимо от того к какому типу управления относится комбинат: линейному, функциональному, линейно-функциональному, матричному, обобщенная схема управления будет выглядеть следующим образом (рис.2):

УДК 677.11.003

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОИЗВОДСТВА И ПЕРЕРАБОТКИ ЛЬНА В РЕГИОНЕ

к.т.н. A.M. Магнитский

Костромской государственный технологический университет /г. Кострома/

Начиная с середины XIX века, одной из важнейших отраслей, определяющих экономическое развитие Костромской губернии, а позднее – области, стала текстильная промышленность, специализирующаяся на изготовлении тканей из льна. В 1990-е годы отрасль пережила серьезный кризис: производство тканей снизилось с 75 млн.кв.м в 1990 г. до 14,6 млн.кв.м в 1996 г., то есть более чем в 5 раз, что значительно превышало темпы снижения объемов в целом по промышленности [См. Костромская область и регионы Центрального федерального округа. Статистический сборник. г.Кострома 2004 г. с.114]. Крупнейшие предприятия отрасли: акционерные общества «Большая костромская льняная мануфактура», «Звольма», «Лен» оказались в тяжелейшем финансовом положении и прошли через процедуру банкротства. За тот же период более чем в 2 раза снизился валовой сбор льноволокна в хозяйствах Костромской области.

С 1997 года производители льняных тканей обеспечивают устойчивый рост их производства: в 1997 г. произведено 10,3 млн.кв.м, в 1998 г. – 14,6 млн.кв.м, в 1999 г. – 26,3 млн.кв.м, в 2000 г. – 32,7 млн.кв.м, в 2001 г. – 36,6 млн.кв.м, в 2002 г. – 40,2 млн.кв.м. [Там же] Можно предположить, что в ближайшие 3-4 года будет достигнут докризисный уровень производства этой продукции, столь востребованной на мировых рынках. Компании-производители осуществляют модернизацию, вкладывают значительные средства в подготовку кадров, в решение социальных проблем, в отрасли сравнительно высокий уровень заработной платы, растет численность занятых.

Гораздо меньший оптимизм вызывает динамика производства льна, валовой сбор льноволокна. С 1998 г. по 2002 г. он упал с 2,2 тыс.т до 0,8 тыс.т. [Там же, с. 130] Очевидно, что рост производства тканей обеспечивается за счет ввоза льноволокна из других регионов России, стран ближнего и дальнего зарубежья, прежде всего, из Беларуси.

На основе анализа урожайности сельскохозяйственных культур, выращиваемых на территории Костромской области, можно сделать однозначный вывод о том, что лен наиболее неустойчив к неблагоприятным климатическим проявлениям, столь обычным в регионе, так в 1997 г. его урожайность составила 3,3 ц /га, в 1998 г. – 3,8 ц /га, в 1999 г. – 2,3 ц /га, в 2000 г. – 4,7 ц /га, в 2001 г. – 4,4 ц /га, в 2002 – 2,1 ц/га.[Там же, с. 131] То есть увеличение или снижение урожайности в 1,5-2 раза по сравнению с предыдущим годом – это вполне обычное дело. Рассмотрев для сравнения динамику урожайности другой распространенной в регионе сельскохозяйственной культуры – картофеля, мы определили, что ее изменение не превышает 10-12%.[Там же, с. 133]

Кроме того, лен – это сравнительно трудоемкая культура, а численность трудоспособного населения в сельской местности неуклонно снижается.

В связи с предстоящим вступлением России в ВТО усилится влияние иностранных производителей (Китай, Канада, Аргентина и др.) на ценовую ситуацию на российских рынках и продукция хозяйств области окажется не конкурентоспособной.

Очевидно, что в такой ситуации текстильные предприятия не смогут позволить себе заключение долгосрочных договоров с сельхозпроизводителями региона, а инвестиции в производство льна всегда останутся рискованными.

Безусловно, производство льна нуждается в государственной поддержке, однако финансирование должно быть сосредоточено на научных исследованиях, проводимых в целях создания новых сортов, развития агротехники. Подобная работа проводится, в частности в КГСХА. В то же время предприятия текстильной промышленности, перерабатывающие лен, останутся привлекательными для частного капитала.

УДК 677.11.021:657.47

РАЗРАБОТКА СИСТЕМЫ ОПЕРАТИВНОГО РАСЧЕТА СЕБЕСТОИМОСТИ ЛЬНЯНОЙ ТРЕСТЫ И ВОЛОКНА

Н.В. Басова, И.А. Румянцева, к.э.н. Л.Г. Карпова

Всероссийский научно-исследовательский институт по переработке лубяных культур /г. Кострома/

Контроль над уровнем себестоимости и снижение затрат при получении конкурентоспособной продукции возможны путем проведения глубокого и оперативного анализа затратообразующих факторов при производстве льняной тресты и волокна.

Расчеты по определению себестоимости льнопродукции весьма трудоемки, так как имеют большое количество исходной информации.

В настоящее время ни льносеющие хозяйства, ни заводы не располагают соответствующим программным обеспечением для этого анализа. Поэтому, учитывая актуальность данных проблем, были разработаны два программных продукта для персональных компьютеров по расчету себестоимости льнотресты и льноволокна.

Программа «Расчет себестоимости льнотресты по факторам производства» представляет собой адаптированный к Windows программный продукт. При использовании данной программы расчет полной себестоимости и себестоимости 1 центнера льнотресты занимает 1,5-2 часа, что значительно облегчает труд экономиста и позволяет более эффективно использовать рабочее время. Программа имеет справочники по сельхозтехнике, удобрениям и ядохимикатам, что позволяет автоматически проставить ряд параметров, соответствующих сделанному выбору. Результат сохраняется в текстовом процессоре «Word» или выводится на печать. Помимо конечного результата можно просмотреть структуру себестоимости по периодам проведения сельскохозяйственных работ и их видам.

Программа «Расчет себестоимости длинного льняного волокна» состоит из частей (закладок): оборудование, сырье и материалы, тарифы и оклады, численность, нормы, режимы работы, характеристики здания, цены и стоимости. Каждая из закладок представляет собой расчет отдельной статьи затрат на производство. Расчет себестоимости не имеет определенного четкого порядка, то есть затраты на производство можно рассчитывать в любом порядке. Программа имеет режим сохранения, что позволит вносить изменения в расчет. Она представляет собой совокупность алгоритмов расчета элементов затрат. Результатами расчета являются статьи затрат производства льняного волокна, которые возможно вывести на печать.

Применение данных программных продуктов позволит предприятиям льняной подотрасли более полно отслеживать динамику и уровень затрат на производство льнотресты и льноволокна.

СТРАХОВАНИЕ В ПРОИЗВОДСТВЕ ЛЬНА КАК СОСТАВНАЯ ЧАСТЬ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

С.Г. Скакун, д. с.-х. н. С.Л. Белопухов, Э.С. Белопухова

Московская государственная сельскохозяйственная академия им. К.А. Тимирязева /г. Москва/

Уровень развития сельскохозяйственного производства на современном этапе и его эффективность в значительной степени определяет независимость и безопасность государства, зависит от полной и своевременной информации в соответствующей области производства и переработки. Представленная ранее информационная модель производства стратегически важной для России культуры – льна, включающая банки данных и взаимосвязи между участниками деятельности, направлена на повышение продуктивности культуры и качества получаемого волокна, семян, использование новых технологий для увеличения эффективности при снижении производственных и инвестиционных рисков.

Особенность сельскохозяйственного производства во всем мире -это регулярно повторяющиеся кризисы перепроизводства, приводящие к многочисленным банкротствам фермеров. В связи с неизбежностью и тяжелыми последствиями экономического цикла правительства многих стран берут на себя значительные обязательства по оказанию финансовой поддержки фермерам в виде государственных субсидий, льготного внешнеэкономического режима, налоговых послаблений, а также особых страховых схем, помогающих фермерам выстоять в условиях падения цен на сельхозпродукцию.

Государство в ряде случаев может заниматься такой поддержкой, поскольку большинство направлений поддержки лежит исключительно в ведении государства, например, введение льготного налогового законодательства, а также потому, что все вышеперечисленные меры требуют масштабных финансовых вливаний. Часть сельскохозяйственных рисков, что актуально при выращивании льна-долгунца и масличного льна, можно разместить в страховании. Тогда важно ставить вопрос стоимости таких услуг, а значит появляется возможность для активного действия общества взаимного страхования (ОВС).

Страхование сельскохозяйственных рисков ОВС развито в Канаде, являющейся ведущим мировым производителем зерновых и масличного льна, а опыт этой страны может быть использован в развивающихся фермерских хозяйствах России. Более 200 лет назад до провозглашения Канадой независимости от метрополии на ее территории начали действовать объединения фермеров, основанные на принципе «neighbor helps neighbor» («сосед помогает соседу»). В XX веке среди этих объединений, уже оформленных юридически в качестве ОВС, прошел процесс консолидации, в результате чего на рынке образовался мощный пул – Farm Mutual Financial Services. Страхование сельскохозяйственных рисков, особенно в производстве льна, выращиваемого на площади более 900 тыс. га в климатических условиях сопоставимых с российскими, для него не является единственным родом деятельности. Пул принимает на страхование на взаимной основе риски автовладельцев, страхует от огня, а также оказывает ряд других страховых услуг

Страхование сельскохозяйственных рисков, в том числе и на взаимной основе, происходит и в Европе, только в Канаде инициатива самих фермеров привела к созданию финансового института, способного сравниться с крупными страховыми компаниями. Накопленный опыт может быть с успехом использован в нашей стране, в частности, в сельскохозяйственных производственных предприятиях, занимающихся выращиванием и первичной переработкой льна.

(источник: www.oxfordmutual.com/history.php, www.omia.com/insProd_farm_general.asp).

УДК 651.01

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ЛИЧНЫМ ФАКТОРОМ ПРОИЗВОДСТВА

к.т.н. Г.Л. Шаблова

Костромской государственный технологический университет /г. Кострома/

Радикальное изменение условий функционирования предприятий текстильной промышленности определяет необходимость разработки новых, адекватных условий переходной экономики, теоретических и практических аспектов управления производством. Особую значимость в существующих условиях приобретает кадровый аспект: актуальной становится концепция управления, в центре которой находится человек, рассматриваемый как важнейший ресурс организации. Использование вещественного фактора производства зависит от личного фактора производства – комплекса взаимосвязанных показателей, характеризующих существенные стороны личности, включенной в производственные отношения (интеллект, знания и профессионально-квалификационные навыки, психофизиологические характеристики и способность к творчеству).

Исследование эволюции процесса подготовки управленческих решений в условиях повышения уровня информатизации управленческого труда и особенностей технологии принятия решений в условиях риска и неопределенности, а также анализ работ по управлению персоналом позволили выявить особенности технологии по оценке потенциала личного фактора производства и разработать организационно-техническое обеспечение для ее реализации. Предложены модель и система оценки степени соответствия потенциала личного фактора производства требованиям, предъявляемым конкретной специальностью в информационном пространстве предприятия. Их отличительной особенностью является сочетание преимуществ экспертного метода и статистического подхода. С учетом особенностей технологии подготовки решений по оценке личного фактора производства разработано и экспериментально апробировано методическое и программное обеспечение автоматизированной системы «Оценка персонала», отличительной особенностью которой является наличие и совместное использование:

– модуля тестирования, обеспечивающего оценку интеллектуального и личностного потенциала личного фактора производства (в том числе -основной репрезентативной системы личности для выбора образовательных технологий при организации процесса обучения);

– модуля опроса экспертов для определения требований, предъявляемых предприятием к личному фактору производства; а также оценки степени этого соответствия (с графической иллюстрацией полученных результатов и расчетом величины кадрового риска);

– модуля справочной системы для осуществления запросов к базам данных тестирования и результатов опроса экспертов; создания, просмотра и печати документов; а также учета полученных результатов.