2. МЕСТО МАЛОГО БИЗНЕСА В ОТРАСЛЯХ

НАРОДНОХОЗЯЙСТВЕННОГО КОМПЛЕКСА

Значительный интерес с точки зрения понимания роли малого бизнеса в экономике региона, а также совершенствования регулирующей деятельности государства, местных органов власти, общественных организаций в этой сфере представляет собой динамика его развития в отраслевом разрезе. Состояние официальной статистической информации позволяет провести подобный анализ не по всем отраслям экономики, поэтому в данной работе мы анализируем те отрасли, которые имеют значительный удельный вес в малом бизнесе области (промышленность, строительство), и частично - сферу услуг (в т.ч. торговля и общественное питание) 1 [Ввиду того, что на текущий момент отсутствуют полные статистические данные за 2004 г., имеющиеся за этот год данные в ряде случаев приведены в качестве справочной информации].

2.1. Промышленность

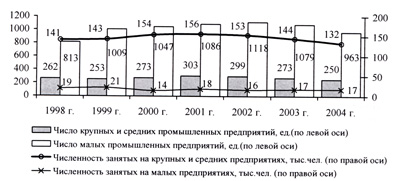

Малые предприятия промышленности составляют шестую часть от числа всех малых предприятий Вологодской области. В динамике их развития можно условно выделить несколько периодов. До 1999 г. - период значительного роста числа предприятий, уменьшение их среднего размера (с 23 чел. в 1998 г. до 20 чел. в 1999 г.); с 2000 по 2002 гг. - период относительной стабильности (число предприятий увеличивалось - около 4% в год, их средний размер составлял порядка 15 чел.; рис. 2.1).

Рис 2.1. Динамика числа промышленных предприятий Вологодской области и численность занятых на них за 1999 – 2004 гг.

В 2003 - 2004 гг. число малых промышленных предприятий сокращалось, но факт роста численности занятых (по сравнению с 2002 г.) позволяет предположить, что это, скорее всего, является следствием «естественных потерь», характерных для сферы малого бизнеса. При этом средний размер предприятий увеличивался (16 чел. в 2003 г., 17 чел. - в 2004 г.).

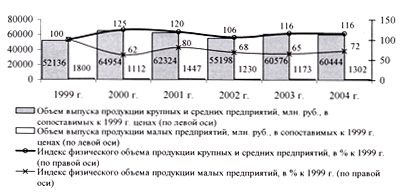

По данным за 2004 г., число малых предприятий промышленности почти в четыре раза превышает число крупных и средних (рис. 2.1). Но при этом, если индексы физических объемов крупных и средних предприятий за период 1999 - 2004 гг. (даже учитывая значительное снижение в 2002 г.) превышают уровень 1999 г., соответствующие показатели малых - значительно ниже этого уровня (рис. 2.2). Тем не менее, в 2004 г., после снижения в 2002 - 2003 гг. физических объемов производства малых предприятий, наметилась тенденция некоторого роста данного показателя - с 65 до 72%.

Рис 2.2. Динамика выпуска продукции промышленными предприятиями

Вологодской области за 1999 - 2004 гг.

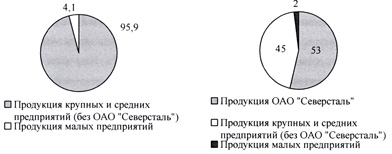

Несмотря на преобладание сектора малого бизнеса в общем количестве предприятий промышленности, их доля в выпуске продукции промышленных предприятий региона оставалась крайне незначительной и составляла на протяжении 2000 - 2004 гг. лишь 2% (справочно: в 1998 г. - 4%, в 1999 г. - 3%). Доля малых предприятий в выпуске промышленной продукции малых, средних и крупных предприятий (без учета ОАО «Северсталь») несколько выше (4%; рис. 2.3).

Рис 2.3. Структура выпуска промышленной продукции предприятиями

Вологодской области (%, по данным за 2003 г.)

Источник: Промышленность Вологодской области: Статистический сборник. - Вологда, 2004. -С. 30.

Согласно данным опроса руководителей малых промышленных предприятий, проведенного Облстатом, основными факторами, ограничивавшими рост производства на малых предприятиях промышленности в 2003 г., названы неплатежеспособность заказчиков, недостаточный спрос на продукцию на внутреннем рынке и высокая конкуренция, изношенность оборудования, высокий уровень налогообложения (таблица).

Факторы, ограничивающие рост производства малых промышленных предприятий Вологодской области (в % от числа опрошенных руководителей)

|

Факторы |

4 квартал 2001 г. |

4 квартал 2003 г. |

|

Неплатежеспособность

заказчиков |

31 |

47 |

|

Высокая конкуренция на

рынке |

62 |

47 |

|

Изношенность оборудования |

58 |

47 |

|

Недостаточный спрос на

продукцию на внутреннем рынке |

50 |

43 |

|

Высокий уровень

налогообложения |

42 |

40 |

|

Высокий процент

коммерческого кредита |

20 |

23 |

Источники: Малый бизнес Вологодской области в 2001 году: Статистический бюллетень. - Вологда, 2002. - С. 38; Малый бизнес Вологодской области в 2003 году: Статистический бюллетень. Вологда, 2004. - С. 31.

В настоящее время малым промышленным предприятиям, даже на внутреннем рынке, который в данном случае является основным рынком сбыта, как правило, трудно составить конкуренцию крупным и средним, ведь последние, в отличие от малых, изначально имели и гораздо большие производственные фонды, и отработанные технологии. Так, выпуск продукции на одного работника крупного (среднего) промышленного предприятия в 2000 - 2002 гг. в пять, а в 2003 - 2004 гг. в шесть раз превышал соответствующий показатель малого (рис. 2.4).

Рис. 2.4. Выпуск промышленной продукции на одного работника (тыс. руб.)

В 2004 г. объем выпуска продукции (в стоимостном выражении) на одного работника малого промышленного предприятия увеличился на 87 тыс. руб. в действующих и на 18 тыс. руб. в сопоставимых ценах 1 [Индекс цен на продукцию промышленных предприятий в декабре 2004 г. к декабрю -2003 г. составил 139,5% (Источник: Социально-экономическое положение Вологодской области в январе-феврале 2005 г.: Доклад. - Вологда: Вологодский облкомстат, 2005). Соответственно, в сопоставимых к 2003 г. ценах объем выпуска продукции на одного работника в 2004 г. составил 242/1,395 =173,5 тыс. руб.]. Это самый высокий показатель за период 1999 - 2004 гг.

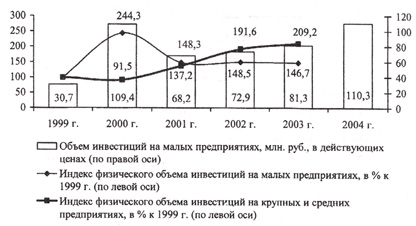

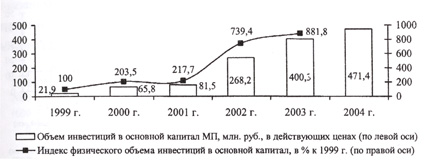

С учетом ряда факторов (значительно большие производительность труда, фондоотдача и др.) крупные промышленные предприятия привлекательнее для инвесторов, нежели малые. На рисунке 2.5 видно, что инвестиции в основной капитал крупных и средних предприятий отличаются постоянным ростом, тогда как объемы инвестиций на малых предприятиях нестабильны. Однако следует отметить, что, несмотря на перепады значений, физические объемы инвестиций в основной капитал малых предприятий на протяжении 2000 - 2003 гг. превышают уровень 1999 г.

Таким образом, из-за длительной окупаемости финансовых вложений в промышленности и использования достаточно устаревшего оборудования и технологий, для того чтобы малые предприятия этой сферы в будущем стали достаточно конкурентоспособными, необходим комплекс мер, обеспечивающих в первую очередь возможность вливания дополнительных финансовых средств в эту отрасль малого бизнеса. Это могут быть льготные (с пониженной процентной ставкой) и долгосрочные кредиты, развитие рынка лизинговых услуг и вторичного рынка оборудования, налоговые льготы и пр.

Рис. 2.5. Динамика объема инвестиций в основной капитал

промышленных предприятий Вологодской области (в % к 1999 г.)

Очень интересен в этой части опыт экономически развитых стран Запада. Значительное внимание в этих странах уделяется стимулированию венчурных инвестиций и организации самого венчурного рынка, удобного как для малых предприятий, особенно начинающих, так и для инвесторов. Для уже существующих малых предприятий используются и другие механизмы финансовой поддержки. Так, во Франции более интенсивное финансирование субъектов МСБ планируется осуществить путем привлечения гражданских инвестиций.

Все большее значение приобретает такая форма поддержки МСБ, как поддержка малых фирм крупными компаниями. В пилотном проекте такую программу впервые начали в США в 1991 г. (Правительственная программа партнерства типа «ментор - протеже»). Сейчас подобная программа используется также во Франции.

Одним из основных направлений инвестиционной политики западных стран является создание условий для малого инновационного бизнеса, сближения научной и производственной сфер. В США, например, доля численности малых предприятий, занятых в сфере высоких технологий, составляет порядка 28% от общего числа предприятий этой сферы1 [Государственная политика США в отношении предпринимательства и малого бизнеса. http://www.nisse.ru/analitics.html?id=gp_usa].

2.2. Строительство 2 [Статистические данные за 2004 г. приведены справочно]

В строительной отрасли региона функционируют в основном малые предприятия, доля крупных и средних составляет лишь 5% (по данным за 2003 г.; рис. 2.6). Кроме того, в отрасли занято около тысячи индивидуальных предпринимателей, причем численность их постоянно растет.

Рис. 2.6. Динамика числа организаций и индивидуальных предпринимателей

в строительной отрасли Вологодской области (за 1999 - 2004 гг.)

Однако, несмотря на подавляющее преобладание малых предприятий в общем числе строительных организаций региона, на их долю (по данным за 2003 г.) приходится только 38% объема строительных работ в денежном выражении, на долю крупных и средних - 62%.

В среднем одна крупная строительная организация производит работ (по данным за 2003 г. 1 [Объем выпуска продукции (работ, услуг) строительных организаций области (юридических лиц, независимо от форм собственности) в 2003 г. составил 8634 млн. руб. (в действующих ценах; по данным Облкомстата), из них малых - 3320 млн. руб., соответственно крупных и средних (условно) - 5314 млн. руб.]) в среднем порядка на 104,2 млн. руб. в год, одна малая - 3,4 млн. руб. Такая значительная разница, вероятно, обусловлена тем, что крупные и малые предприятия функционируют в разных сферах одной отрасли. В первом случае – это, прежде всего, домостроительство, во втором - проведение мелких строительно-монтажных и ремонтных работ.

Анализируя динамику выпуска продукции (работ) крупных и средних строительных организаций (рис. 2.7), можно заметить, что физический объем производимых ими работ на протяжении 2000 - 2003 гг. стабильно увеличивался, составив на конец 2003 г. 163% к уровню 1999 г.

Рис 2.7. Динамика объемов выпуска продукции (работ)

строительными организациями Вологодской области (1999 - 2004 гг.)

Поскольку крупные предприятия функционируют по большей части в сфере домостроительства, то рост физического объема выполняемых ими работ определяется прежде всего спросом на рынке недвижимости. В то же время малые предприятия, специализирующиеся на выполнении небольших строительных работ, зависят от спроса на рынке потребительских услуг. Этим, на наш взгляд, могут объясняться скачки в графике, отражающем индекс физического объема выпускаемой продукции (услуг) малых строительных предприятий. Тем не менее, отрасль развивается достаточно устойчиво, физический объем выполняемых работ в 2003 г. составил 151% к уровню 1999 г. (в 2004 г. - 196%).

Рис. 2.8. Инвестиции в основной капитал малых строительных предприятий Вологодской области

Инвестиции в основной капитал малых строительных предприятий, начиная с 2002 г., резко возросли, и на конец 2003 г. их физический объем почти в девять раз превышал уровень 1999 г. (рис. 2.8).

2.3. Сфера услуг

Сфера услуг традиционно является наиболее привлекательной сферой для предпринимательства. По данным за 2004 г., в ней работает около половины всех малых предприятий области и порядка 60 тыс. индивидуальных предпринимателей (73% от общей их численности). Значительная ее составляющая - торговля товарами народного потребления и общественное питание достигает 34% общей численности малых предприятий области и 27% общего объема произведенной ими продукции (работ, услуг).

Ввиду несопоставимости статистических данных по инвестициям в основной капитал строительных организаций области в цепом и малых предприятий, график дан только для МП.

Малые предприятия торговли и общественного питания составляли на конец 2004 г. 32% от числа всех предприятий и организаций области, функционирующих в этой сфере, в то время как в 2000 г. - 45%, в 2003 г. - 38% (рис. 2.9). Таким образом, несмотря на достаточно постоянное число малых предприятий торговли, их удельный вес постепенно снижается.

Рис. 2.9. Динамика числа предприятий торговли и общественного питания Вологодской области (1999 – 2004 гг.)

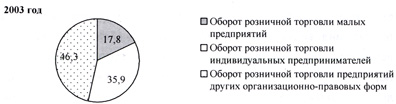

Основная же часть услуг этой отрасли, оказываемых населению субъектами малого бизнеса, выполняется индивидуальными предпринимателями. Так, в структуре розничного товарооборота области в 2003 г. на них приходилось порядка 36% (9627 млн. руб.), на малые предприятия - 18% (4771 млн. руб.), в целом на малый бизнес - более половины всего розничного товарооборота (рис. 2.10).

Рис. 2.10. Структура оборота розничной торговли Вологодской области

(в % к общему объему товарооборота области в 2003 г.)

В числе платных услуг, оказываемых населению субъектами малого бизнеса, - бытовые, транспортные, жилищные, медицинские, туристические и другие. И здесь основной их объем приходится также на индивидуальных предпринимателей. Если в 2001 г. он составлял 1,5 млрд. руб., то в 2003 г. - уже 2,6 млрд. руб., в то время как объем платных услуг, оказанных населению малыми предприятиями, на порядок ниже (рис. 2.11). Однако в 2003 г. рост объема платных услуг, оказанных индивидуальными предпринимателями, был меньше аналогичного показателя других предприятий области. И в результате доля малого бизнеса в общеобластном объеме уменьшилась с 36 до 34%.

Рис. 2.11. Динамика объема платных услуг, оказываемых населению области субъектами малого предпринимательства

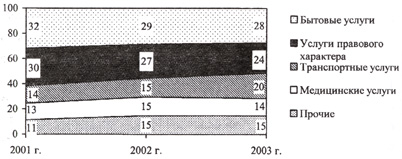

В структуре платных услуг, оказанных в 2003 г. населению области индивидуальными предпринимателями, 28% составляли бытовые услуги, 24% - услуги правового характера, 20% - транспортные, 14% - медицинские. По сравнению с 2001 г. увеличилась доля транспортных и медицинских услуг, уменьшилась - бытовых и услуг правового характера (рис. 2.12).

В сфере оказания населению области бытовых услуг деятельность индивидуальных предпринимателей тоже имеет определяющее значение. Так, если малыми предприятиями в 2003 г. было оказано бытовых услуг на сумму 109 млн. руб. (10% от общего их объема), предприятиями других организационно-правовых форм - 270 млн. руб. (25%), то индивидуальными предпринимателями - 710 млн. руб. (65%).

Рис. 2.12. Структура платных услуг, оказываемых населению

индивидуальными предпринимателями (в %)

Таким образом, на основе результатов приведенного выше анализа можно сделать вывод о том, что наиболее стабильно развиваются субъекты малого предпринимательства, функционирующие в отраслях с быстрым оборотом денежных средств, таких, как строительство, торговля, различные виды платных услуг. Вклад малого бизнеса в общий объем услуг этих отраслей довольно значимый. Так, в сфере строительства на малые предприятия приходилось 38% объема услуг отрасли (по данным за 2003 г.), в сфере платных услуг - 34% (с учетом индивидуальных предпринимателей). В сфере розничной торговли более половины товарооборота также обеспечивают субъекты малого бизнеса. Следовательно, предпринимательское сообщество активно участвует как в удовлетворении потребительского спроса, мобилизуя при этом недоиспользуемые в сфере крупного и среднего бизнеса финансовые и производственные ресурсы, включая трудовые, так и в формировании конкурентной среды.

3. СОЦИАЛЬНОЕ ЗНАЧЕНИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

Социальное значение предпринимательства может рассматриваться как с позиции его роли в решении социальных задач региона путем перераспределения доходов через налоговую систему, так и с точки зрения его возможностей по обеспечению существования той категории граждан, которые заняты в этой сфере экономики, а также членов их семей.

Изменения с 01.01.2003 г. налогового законодательства, регулирующего специальные режимы налогообложения для малого бизнеса, по отношению к действующему в 2002 г. повлекли за собой, с одной стороны, существенное снижение поступлений единого налога на вмененный доход (ЕНВД), с другой - рост поступлений единого налога, взимаемого по упрощенной системе налогообложения (ЕНУС). В целом по России поступления ЕНВД сократились в 2003 г. более чем на 40%, при этом почти в два раза увеличились поступления ЕНУС1 [Источник: Динамика развития малого предпринимательства в регионах России в 2003 году / Национальный институт системных исследований проблем предпринимательства. http://www.nisse.ru/analitics.html?id=documentl2].

В Вологодской области поступления ЕНВД снизились более чем в два раза (табл. 3.1), поступления ЕНУС выросли в 4,4 раза. На сегодняшний день доля налоговых поступлений субъектов малого предпринимательства в налоговых доходах консолидированного бюджета области очень незначительна: в 2002 г. она составляла 1,9%; в 2003 г. - 0,9%.

Объем поступлений единого налога на вмененный доход от субъектов малого предпринимательства в расчете на душу населения (в сопоставимой оценке) в Вологодской области составлял 78% от среднего по РФ значения (по данным за 2003 г.), объем единого налога, взимаемого по упрощенной системе налогообложения, - 102% (табл. 3.2). По этим показателям в 2003 г. область занимала, соответственно, 6 и 8 места среди регионов Северо-Западного федерального округа.

Таблица 3.1

Налоговые поступления от субъектов малого предпринимательства

и их доля в налоговых доходах консолидированного бюджета

Вологодской области

|

Показатель |

2002 г. |

2003 г. |

|||

|

Млн. руб. |

В % от налоговых поступлений |

Млн. руб. |

В % к 2002 г. с учетом ИПЦ |

В % от налоговых поступлений |

|

|

Поступления единого налога

на вмененный доход (ЕНВД) от субъектов МП |

310,51 |

1,82 |

131,548 |

37,5 |

0,51 |

|

Поступления единого налога,

взимаемого по упрощенной системе

налогообложения для субъектов МП (ЕНУС) |

21,393 |

0,13 |

106,594 |

442,1 |

0,42 |

|

Всего налоговых поступлений

от субъектов малого бизнеса |

331,903 |

1,9 |

238,142 |

- |

0,9 |

Источник: Динамика развития малого предпринимательства в регионах России в 2003 году/ Национальный институт системных исследований проблем предпринимательства. http://www.nisse.ru /analitics.html?id=documentl2.

Таблица 3.2

Сравнительные опенки поступлений единого налога на вмененный доход

и единого налога, взимаемого по упрощенной системе налогообложения, в регионах СЗФО (в расчете на душу населения; по данным за 2003 г.)

|

Регион |

ЕНВД |

Регион |

ЕНУС |

||

|

В % к уровню РФ* |

Место в СЗФО |

В % к уровню РФ* |

Место в СЗФО |

||

|

РФ |

100 |

|

РФ |

100 |

|

|

Калининградская обл. |

374,2 |

1 |

Псковская обл. |

178,5 |

1 |

|

г. Санкт-Петербург |

313,4 |

2 |

Республика Карелия |

175,6 |

2 |

|

Республика Коми |

99,0 |

3 |

Калининградская обл. |

161,6 |

3 |

|

Псковская обл. |

98,9 |

4 |

Новгородская обл. |

138,5 |

4 |

|

Архангельская обл. |

97,5 |

5 |

Республика Коми |

126,2 |

5 |

|

Вологодская обл. |

78,3 |

6 |

Архангельская обл. |

113,5 |

6 |

|

Новгородская обл. |

75,6 |

7 |

Мурманская обл. |

101,9 |

7 |

|

Республика Карелия |

67,6 |

8 |

Вологодская обл. |

101,6 |

8 |

|

Мурманская обл. |

63,1 |

9 |

Ленинградская обл. |

89,4 |

9 |

|

Ленинградская обл. |

56,7 |

10 |

г. Санкт-Петербург |

0,1 |

10 |

* С учетом стоимости фиксированного набора потребительских товаров и услуг для межрегиональных сопоставлений покупательной способности.

Источник: Динамика развития малого предпринимательства в регионах России в 2003 году / Национальный институт системных исследований проблем предпринимательства. http://www.nisse.ru/analitics.html?id=documentl2.

Таким образом, доля налоговых поступлений от субъектов малого бизнеса в общем объеме налоговых доходов в консолидированном бюджете области еще крайне незначительна и не позволяет рассматривать данный сектор экономики в качестве базиса для решения широкого спектра задач развития социальной сферы и поддержки социально незащищенных слоев.

С другой стороны, важнейшей особенностью малого предпринимательства является то, что в этой среде формируется слой граждан, способных самостоятельно обеспечивать материальные потребности - как свои лично, так и членов своих семей. Это позволяет не только обеспечивать благосостояние этой группы населения, но и снижать тем самым возможное бремя социальных расходов.

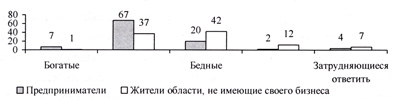

Как показывают результаты мониторинга общественного мнения ВНКЦ ЦЭМИ РАН, большинство предпринимателей области в 2004 г. (67%) относили себя именно к категории людей со средним достатком, тогда как среди жителей области, не имеющих своего бизнеса, эта цифра составляет 37%. Большинство «богатых» также концентрируется в предпринимательском слое. В то же время доля «бедных» и «нищих» в этих категориях составляла 22 и 54% соответственно (рисунок).

Социальная самоидентификация жителей Вологодской области

(2004 г., в % от числа опрошенных)

Фактический доход предпринимателей в 2,4 раза превышает средний по области, желаемый - в 1,9 раза. Соответственно, и покупательная способность доходов предпринимателей выше, чем у остальных жителей области. Только 11% из них, по оценкам, получаемых доходов хватает, в лучшем случае, на приобретение продуктов питания, тогда как среди жителей области, не имеющих своего бизнеса, 46%. Доля категорий с доходами выше среднего уровня и высокими составляет в этих двух группах 41 и 9% (табл. 3.3).

Таблица 3.3

Распределение ответов респондентов на вопрос: «Какая из приведенных характеристик наиболее точно характеризует Ваши денежные доходы?»

(2004 г., в % от числа опрошенных)

|

Вариант ответа |

Предприниматели |

Жители области, не имеющие своего бизнеса |

|

Денег вполне достаточно,

чтобы ни в чем себе не отказывать |

18,6 |

2,3 |

|

Покупка большинства товаров

длительного пользования (холодильник,

телевизор) не вызывает у нас трудностей,

однако покупка автомашины сейчас

недоступна |

22,8 |

6,9 |

|

Денег достаточно для

приобретения необходимых продуктов и

одежды, однако более крупные покупки

приходится откладывать на потом |

42,2 |

41,7 |

|

Денег хватает только на

приобретение продуктов питания |

11,0 |

35,9 |

|

Денег не хватает даже на

приобретение продуктов питания,

приходится «влезать в долги» |

0,4 |

9,6 |

Анализ отношения населения Вологодской области к малому предпринимательству позволяет получить определенную характеристику потенциала развития этого вида деятельности в регионе, возможностей расширения его социальной среды.

По данным опросов, проведенных ВНКЦ ЦЭМИ РАН в 2001 2003 гг., выявлено, что за два года несколько увеличилась доля респондентов, положительно относящихся к малому бизнесу: теперь более половины населения региона (в первую очередь, интеллигенции; студенты, сотрудники правоохранительных органов; табл. 3.4). В то же время доля отрицательных оценок составила 20% (в 2001 г. - 18%). По-прежнему в число отрицательно настроенных входят главным образом слабо защищенные категории населения - пенсионеры, безработные. Около четверти опрошенных не имеют четкой позиции по этому вопросу (в 2001 г. - треть от общего числа опрошенных).

Таблица 3.4

Распределение ответов на вопрос: «Как Вы в целом относитесь

к малому бизнесу?» (в % от числа опрошенных)

|

Вариант

ответа |

2001 г. |

2003 г. |

|

Положительно

и скорее положительно |

48,7 |

56,5 |

|

Отрицательно

и скорее отрицательно |

17,7 |

19,6 |

|

Затрудняюсь

ответить |

33,6 |

23,9 |

Подобное распределение оценок говорит о том, что в региональном сообществе все еще сохраняется настороженное отношение к предпринимательской деятельности, и оно во многом зависит от уровня жизни населения региона.

Большая часть жителей области позитивно оценивает способность малого предпринимательства решать важнейшие социально-экономические задачи, которые в развитых странах преимущественно возлагаются именно на этот сектор экономики (табл. 3.5). Особенно благоприятно характеризуется роль малого бизнеса в создании новых рабочих мест, насыщении области товарами и услугами.

Таблица 3.5

Распределение ответов на вопрос: «В какой мере, по Вашему мнению, предприятия малого бизнеса в нашей области могут решить проблемы?»

(в % от числа опрошенных)

|

Проблема |

Вариант

ответа |

|||||

|

В полной мере или частично |

Не решают |

Затрудняюсь ответить |

||||

|

Год |

||||||

|

2001 |

2003 |

2001 |

2003 |

2001 |

2003 |

|

|

Создание новых рабочих мест |

57,8 |

56,3 |

11,2 |

15,0 |

31,0 |

28,7 |

|

Насыщение области товарами |

52,9 |

50,2 |

10,5 |

16,1 |

36,6 |

33,7 |

|

Насыщение области услугами |

50,4 |

49,9 |

11,0 |

14,8 |

38,6 |

35,3 |

|

Формирование среднего

класса |

36,4 |

37,9 |

17,3 |

20,3 |

46,3 |

41,8 |

|

Увеличение бюджетных

поступлений |

41,5 |

37,0 |

14,5 |

23,9 |

44,0 |

39,1 |

Таким образом, роль малого предпринимательства в развитии региона нельзя охарактеризовать однозначно. С одной стороны, оно позволяет обеспечивать благосостояние значительной части граждан, занятых в этой сфере, а также членов их семей. Достаточно успешно (в рамках существующих возможностей покупательной способности населения) решает малый бизнес и задачу насыщения потребительского рынка товарами народного потребления. С другой стороны, малый бизнес пока не занимает того места в социально-экономической жизни региона, которое характерно для развитых стран мира. Вероятная причина этого может крыться в недостаточно благоприятных внешних условиях для функционирования данного сектора экономики.

4. УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ МАЛОГО БИЗНЕСА В РЕГИОНЕ

Политика в сфере поддержки малого предпринимательства предполагает формирование благоприятных условий для него по следующим направлениям:

1. Оптимизация нормативно-правовых основ регулирования малого бизнеса.

2. Развитие системы финансовой поддержки предпринимательства.

3. Совершенствование инфраструктуры поддержки (в т.ч. механизмов использования государственного и муниципального имущества, информационной поддержки, системы подготовки кадров для этой сферы, деятельности органов государственной власти, занятых в сфере поддержки малого предпринимательства).

Оценка внешних условий развития малого бизнеса проводится ВНКЦ ЦЭМИ РАН на основе результатов социологических опросов предпринимателей.

Состояние нормативно-правовых условий функционирования малого бизнеса в регионе в период 1999 - 2004 гг. характеризовалось предпринимателями1 [Начиная с 1999 г. ВНКЦ ЦЭМИ РАН применяет методику Российского института стратегического анализа и развития предпринимательства. Она предлагает руководителям, владельцам малых предприятий и индивидуальным предпринимателям оценить внешние условия функционирования малого бизнеса по 5-балльной шкале в зависимости от степени их удовлетворенности ситуацией] весьма критично. Оценки степени совершенства нормативно-правовой базы, налоговой системы, а также организационного механизма регистрации субъектов малого бизнеса, при некоторых колебаниях, не превышали 3 баллов по пятибалльной шкале (табл. 4.1).

Одним из направлений оптимизации нормативно-правовой базы малого предпринимательства является законодательное закрепление мер по уменьшению административных барьеров.

Таблица 4.1

Оценки нормативно-правовых условий функционирования

малого предпринимательства (в баллах, по 5-балльной шкале)

|

Фактор |

Год |

||||||

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

||

|

Совершенство нормативно-правовой

базы МП |

- в целом |

2,4 |

2,6 |

2,9 |

2,6 |

2,6 |

2,8 |

|

- в части, определяемой

региональной властью |

2,5 |

2,7 |

2,8 |

2,6 |

2,6 |

2,8 |

|

|

- в части, определяемой

муниципальной властью |

2,4 |

2,5 |

2,8 |

2,4 |

2,5 |

2,7 |

|

|

Совершенство налоговой

системы |

- в целом |

2,3 |

2,5 |

2,8 |

2,7 |

2,4 |

2,8 |

|

- в части, определяемой

региональной властью |

2,3 |

2,5 |

2,8 |

2,8 |

2,5 |

2,8 |

|

|

Совершенство

организационного механизма регистрации

субъектов малого бизнеса |

2,8 |

2,9 |

2,9 |

3,1 |

2,7 |

2,9 |

|

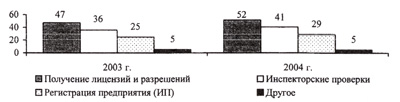

По мнению предпринимателей, наибольшие трудности в части административного регулирования по-прежнему связаны с получением лицензий и разрешений, инспекторскими проверками и регистрацией предприятия, причем доля предпринимателей, испытывающих подобного рода затруднения, в 2004 г. увеличилась (рис. 4.1).

Рис. 4.1. Направления административного регулирования

малого предпринимательства, представляющие, по мнению респондентов,

наибольшие трудности (в % от числа опрошенных)

Проблему лицензирования мы будем рассматривать, исходя из ответов респондентов, которые ведут активную предпринимательскую деятельность не более двух лет после принятия в августе 2001 г. Федерального Закона «О лицензировании отдельных видов деятельности» № 128-ФЗ 1 [Опрос предпринимателей проводился ВНКЦ ЦЭМИ РАН в апреле - мае 2004 г., т.е. на тот момент еще не прошло трех лет со времени принятия закона].

Лишь 7% субъектов малого бизнеса, чья деятельность подлежит лицензированию, получили лицензию, срок действия которой соответствует законодательно определенному (5 лет). 30% предпринимателей получили лицензию сроком действия 3 года, 29% - менее трех лет и то, и другое уже является прямым нарушением законодательства.

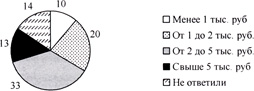

Закон предусматривает снижение лицензионного сбора до 1400 руб. (ранее - 2000 руб.), при этом лишь у 20% субъектов малого предпринимательства, занимающихся лицензируемыми видами деятельности, фактические расходы на получение лицензии соответствовали законодательно определенным (рис. 4.2).

Рис. 4.2. Фактические затраты на получение лицензии

(в % от числа респондентов, занимающихся лицензируемыми

видами деятельности не более 2 лет)

Фактические расходы заявителей могут превышать официальную плату, если лицензии выдаются ведомствами, в которых сам процесс регламентируется другими законами (например, частотные лицензии Минсвязи) 1 [Национальный институт системных исследований проблем предпринимательства. http://www.nisse.ru/analitics.html?id=mon_aipd]. Кроме того, исследования, проведенные в 2004 г. Центром экономических и финансовых исследований и разработок (ЦЭФИР), показали, что местные власти и инспекции продолжают выдавать, хотя и в небольших количествах, разрешения на виды деятельности, предусмотренные законом 1998 г., но не являющиеся в настоящее время лицензируемыми (разрешения на торговлю, лицензии на телерадиовещание, обслуживание контрольно-кассовых машин, эксплуатация подъемных механизмов и ювелирные работы ). Насколько эта ситуация характерна для Вологодской области, необходимо, на наш взгляд, проверить в рамках деятельности комиссии по снятию административных барьеров, сформированной при губернаторе области.

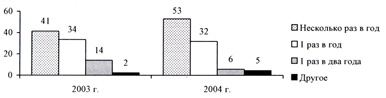

Второй по сложности для предпринимателей региона является проблема инспекторских проверок. Закон регламентирует проведение проверок не чаще одного раза в два года. Лишь на 6% опрошенных предприятий частота проверок соответствует установленной. Количество внеплановых проверок не ограничено, но упорядочена процедура их проведения. В 2004 г. на половине предприятий инспекторские проверки проводились несколько раз в год, причем по сравнению с 2003 г. доля таких предприятий увеличилась; треть предприятий проверялась в среднем один раз в год (рис. 4.3).

Рис 4.3. Частота инспекторских проверок на предприятии

(в % от числа опрошенных)

В таблице 4.2 представлен рейтинг ведомств по частоте проводимых ими неоднократных проверок одного и того же предприятия. Штрафные санкции по результатам проверок применялись в 38 случаях из ста.

Таблица 4.2

Рейтинг ведомств по частоте проводимых ими неоднократных проверок

одного и того же предприятия (в % от числа опрошенных)

|

Ведомство |

2002 г. |

2003 г. |

|

Управление федеральной

налоговой службы* |

53,1 |

49,4 |

|

Управление государственной

инспекции по торговле, качеству товаров

и защите прав потребителей по

Вологодской области |

18,8 |

38,6 |

|

Управление внутренних дел

Вологодской области |

21,9 |

31,3 |

|

Центр Госсанэпиднадзора

Вологодской области |

28,1 |

31,3 |

|

Управление государственной

противопожарной службы Вологодской

области |

18,8 |

30,1 |

|

Вологодский центр

стандартизации, метрологии и

сертификации Госстандарта России* |

10,4 |

21,7 |

|

Департамент природных

ресурсов и охраны окружающей среды

Вологодской области |

3,1 |

13,3 |

|

Комитет природных ресурсов

Министерства природных ресурсов по

Вологодской области |

5,2 |

8,4 |

|

Другое |

1 |

2,4 |

* Ведомства, по отношению к которым не применяются нормы закона №143-Ф3 от 08.08 2001 г. «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». В данном случае действуют внутриведомственные положения.

Что касается регистрации предприятия, то эта проблема рассматривалась на основе данных опроса респондентов, которые ведут активную предпринимательскую деятельность не более 1 года, т.е. уже после введения в июле 2002 г. принципа «одного окна» и передачи функций регистрационного органа налоговой службе. Согласно Федеральному Закону №129-ФЗ от 08.08.2001 г. «О государственной регистрации юридических лиц», государственная регистрация должна проводиться в срок не более 5 дней. Из числа респондентов, которые вновь регистрировали предприятие после изменений в законодательстве, лишь 19% отметили, что реальные затраты времени на регистрацию не превышали 7 дней. У большинства (56%) регистрация заняла от 7 до 20 дней, у 15% - свыше 20 дней. На наш взгляд, столь длительный процесс может объясняться тем, что на практике, кроме регистрационного (налоговая служба), предприниматели должны посетить ряд других учреждений. Это Пенсионный фонд, фонды социального и медицинского страхования, пожарная и санитарно-эпидемическая службы. Соответственно, решать данную проблему необходимо на региональном уровне в рамках межведомственного взаимодействия.

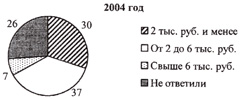

Реальная плата за регистрацию предприятия не превышала установленную (не более 2000 руб.) только у 30% субъектов малого бизнеса области (рис. 4.4), на всех остальных предприятиях она была выше.

Рис. 4.4. Фактические расходы на регистрацию предприятия (индивидуального

предпринимателя), в % от числа респондентов, ведущих активную

предпринимательскую деятельность не более одного года

Таким образом, проблемы в сфере административного регулирования связаны в основном не с федеральным законодательством, а с его применением на местах. Соответственно, и решать их нужно в рамках региона и конкретно муниципальных образований.

Особенно беспокоят предпринимателей такие факторы в процедурах административного регулирования, как:

- бюрократические проволочки и возможность разного толкования положений, инструкций (эти факторы отметили по 35% опрошенных);

- отставание нормативных документов от предпринимательской практики (29%);

- избыточность контролирующих органов (28%);

- множественность проверок и непредсказуемость их результатов (24 и 23% соответственно);

- чрезмерный объем канцелярской работы (21%);

- проблематичность защиты своих законных интересов (19%);

- некомпетентность проверяющих, материальные издержки и необоснованные штрафы (16 и 15% соответственно);

- попытки вымогательства (12%);

- нарушение законодательства и превышение служебных полномочий со стороны чиновников (по 10%).

Как наиболее действенные меры для уменьшения административных барьеров предпринимателями названы (по степени значимости)-

• сокращение числа лицензируемых видов деятельности-

• переход к комплексным проверкам не чаще одного раза в два года-

• активизация деятельности комиссии по снятию административных барьеров, созданной при правительстве Вологодской области;

• ограничение прав ведомств при проверке предприятий;

• переход от разрешительного порядка регистрации юридического лица или индивидуального предпринимателя к уведомительному;

• активизация деятельности предпринимательских объединений.

Оценки предпринимателей в отношении финансово-кредитных условий развития малого бизнеса, так же как и нормативно-правовых параметров их функционирования, в основном не превышают 3 баллов по пятибалльной шкале (табл. 4.3). Наиболее благоприятно характеризуется объем платежеспособного спроса населения на товары и услуги малого бизнеса, объем регионального рынка субподрядных работ и совершенство организационного механизма их распределения. Самые низкие оценки из года в год даются существующему механизму предоставления гарантий перед финансово-кредитными организациями со стороны региональных и муниципальных органов власти, а также возможностям получения прямой финансовой поддержки проектов субъектов малого предпринимательства из регионального фонда.

В региональных бюджетах РФ существует статья расходов денежных средств на развитие рыночной инфраструктуры, в частности на малый бизнес и предпринимательство. Но из данных таблицы 4.4 видно, что далеко не во всех субъектах Северо-Западного федерального округа осуществляется финансирование мероприятий по развитию малого бизнеса со стороны регионального бюджета. К таким субъектам относится и Вологодская область. К примеру, если в соседней Архангельской области из регионального бюджета в 2001 - 2004 гг. стабильно выделяются денежные средства на поддержку предпринимательства, то в Вологодской - впервые в 2004 г. (причем крайне незначительная сумма).

Таблица 4.3

Оценки финансово-кредитных условий функционирования

субъектов малого бизнеса (в баллах, по 5-балльной шкале)

|

Факторы |

Год |

|||||

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

|

Объем платежеспособного

спроса населения на товары и услуги, в

удовлетворении которого могут

участвовать субъекты малого бизнеса |

2,5 |

2,8 |

3,0 |

2,8 |

2,7 |

3,2 |

|

Уровень платежной

дисциплины внутри региона |

2,6 |

2,8 |

2,9 |

2,6 |

2,8 |

3,0 |

|

Объем регионального рынка

субподрядных работ, в выполнении

которых могут участвовать субъекты

малого бизнеса |

2,6 |

2,7 |

2,9 |

2,8 |

2,7 |

3,0 |

|

Совершенство

организационного механизма

распределения субподрядных работ |

2,5 |

2,6 |

2,5 |

2,6 |

2,5 |

3,0 |

|

Условия получения

банковских кредитов |

2,4 |

2,4 |

2,6 |

2,6 |

2,3 |

2,7 |

|

Совершенство

организационного механизма

распределения госзаказа |

2,4 |

2,5 |

2,6 |

2,5 |

2,6 |

2,7 |

|

Механизм предоставления

гарантий перед финансово-кредитными

организациями со стороны региональных

органов власти |

2,2 |

2,3 |

2,3 |

2,4 |

2,2 |

2,5 |

|

То же, со стороны

муниципальных органов власти |

2,1 |

2,4 |

2,3 |

2,4 |

2,2 |

2,5 |

|

Возможности получения

прямой финансовой поддержки проектов МП

(предпринимателей) из регионального

фонда |

2,2 |

2,2 |

2,2 |

2,4 |

2,0 |

2,5 |

Таблица 4.4

Расходы бюджетов по статье «Развитие рыночной инфраструктуры (малый бизнес и предпринимательство)» в субъектах СЗФО РФ (тыс. руб.)

|

|

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

Архангельская

область |

4 832 |

3 749 |

10 945 |

4 456 |

|

Республика

Карелия |

500 |

525 |

1984 |

2 999 |

|

Ленинградская

область |

3 647 |

765 921 |

25 408 |

2 062 |

|

г. Санкт-Петербург |

48 188 |

63 221 |

848 |

805 |

|

Вологодская

область |

- |

- |

- |

30 |

|

Калининградская

область |

- |

- |

1047 |

- |

|

Республика

Коми |

21539 |

3 658 |

162 |

- |

|

Псковская

область |

505 |

- |

- |

- |

|

Новгородская

область |

- |

- |

- |

- |

|

Мурманская

область |

- |

- |

- |

- |

|

Всего по СЗФО |

79 211 |

837 074 |

40 394 |

10 352 |

|

Всего по РФ |

872 525 |

1 130 444 |

1 428 505 |

1 649 169 |

Источник: Официальный сайт Министерства финансов. http://www.mivfin.ru/home.htm.

Между тем любой предприниматель скажет, что невозможно получить прибыль от предприятия, не вложив денежных средств в его развитие. Поэтому органам региональной власти области необходимо пересмотреть свою позицию по отношению к вопросам развития малого бизнеса с тем, чтобы не оставаться просто сторонними наблюдателями, а создавать определенную базу, необходимую для управления его развитием. И финансовая поддержка в данном случае является далеко не последним фактором, особенно в рамках создания благоприятных финансово-кредитных условий.

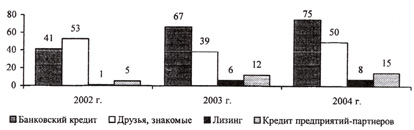

На развитие своего бизнеса около половины предпринимателей направляют от 20 до 50% прибыли, пятая часть - от 50 до 100%, и еще пятая часть - от 10 до 20%. Растет доля предпринимателей, использующих в своем бизнесе заемные средства: если в 2002 г. она составляла 48%, то в 2004 г. - 60%. При этом в качестве источника заемных средств шире стал использоваться банковский кредит (75% в 2004 г. против 41% в 2002 г.; рис. 4.5).

Возросла доля предпринимателей, привлекающих кредиты предприятий-партнеров (15% в 2004 г. и 5% в 2002 г.). В то же время довольно незначительная часть субъектов малого бизнеса использует в своей деятельности лизинговые услуги (лишь 8%), и по-прежнему велика доля займов у друзей и знакомых (50%).

Рис. 4.5. Доля источников привлечения заемных средств

(в % от числа опрошенных)

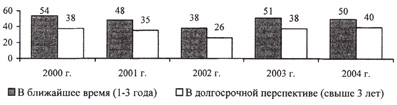

В 2003 - 2004 гг. среди предпринимателей сформировалась определенная доля прогнозирующих расширение своего производства: из них 50% - в ближайшие 1 - 3 года и 40% - в перспективе свыше 3 лет (рис. 4.6).

Рис. 4.6. Доля респондентов, отметивших реальную возможность

расширения своих предприятий в перспективе (в % от числа опрошенных)

Тем не менее нехватка собственных финансовых средств остается наиболее острой проблемой для субъектов малого бизнеса, что, естественно, ограничивает возможности их развития. Результаты опроса показывают, что на 36% малых предприятий области используется морально устаревшее оборудование, а значит, необходимо улучшение их технической базы. Финансовый дефицит средств сдерживает и внедрение инновационных технологий. Между тем именно новые технологии могут стать катализатором развития малого предпринимательства. Именно на них делает ставку и Правительство РФ, выдвигая задачу удвоения ВВП к 2010 г.

Конечно, инновации - это не всегда дорогостоящие технологии производства, это любые изменения (новшества), впервые используемые на каком-то предприятии и приносящие конкретную экономическую и/или социальную пользу. Нужно учитывать, что использование инноваций связано с определенным риском, и поэтому необходима креативность в мышлении и руководства, и сотрудников. Тот факт, что 58% предпринимателей в ближайшие 1-3 года предполагают внедрить на их предприятиях новые технологии, говорит о существовании определенного инновационного потенциала в сфере малого бизнеса области.

Оценивая состояние различных сторон существующей в регионе инфраструктуры поддержки малого бизнеса, предприниматели настроены в основном довольно критично (табл. 4.5).

Таблица 4.5

Оценка состояния инфраструктуры поддержки малого предпринимательства

(в баллах, по пятибалльной шкале)

|

Фактор |

Год |

|||||

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

|

Доступность коммунальных,

транспортных и услуг связи |

3,1 |

3,0 |

3,3 |

3,0 |

3,2 |

3,2 |

|

Доступность материальных,

топливных, энергетических ресурсов |

2,8 |

2,6 |

2,8 |

3,0 |

2,9 |

3,2 |

|

Наличие квалифицированных

трудовых ресурсов |

3,0 |

3,1 |

3,1 |

2,9 |

3,1 |

3,1 |

|

Доступность консалтинговых

услуг |

2,7 |

2,9 |

3,0 |

2,8 |

2,9 |

2,9 |

|

Возможность формирования

субъектами малого бизнеса необходимой

технической базы |

2,5 |

2,6 |

2,9 |

2,7 |

2,7 |

2,9 |

|

Доступность земли |

2,6 |

2,6 |

2,8 |

2,7 |

2,7 |

2,9 |

|

Доступность помещений |

2,8 |

2,7 |

2,7 |

2,8 |

2,7 |

2,9 |

|

Безопасность условий

деятельности субъектов малого

предпринимательства |

2,4 |

2,5 |

2,8 |

2,7 |

2,8 |

2,8 |

|

Совершенство системы

информационного обеспечения

деятельности субъектов малого

предпринимательства |

2,5 |

2,8 |

2,9 |

2,8 |

2,7 |

2,7 |

|

Доступность современных

технологий и «ноу-хау» |

2,7 |

2,9 |

2,9 |

3,0 |

2,7 |

2,7 |

|

Внимание региональных

органов управления к субъектам малого

предпринимательства |

2,2 |

2,3 |

2,7 |

2,5 |

2,4 |

2,7 |

|

Внимание органов местного

самоуправления к субъектам малого

предпринимательства |

2,3 |

2,3 |

2,8 |

2,5 |

2,5 |

2,6 |

|

Возможность влияния

общественных объединений

предпринимателей на принятие

управленческих решений, касающихся их

деятельности |

2,2 |

2,3 |

2,5 |

2,5 |

2,3 |

2,5 |

Незначительное превышение трехбалльной отметки (по пятибалльной шкале) отмечено только в отношении степени доступности коммунальных, транспортных услуг и услуг связи, а также материальных, топливных и энергетических ресурсов. Самая низкая степень удовлетворенности выражается предпринимателями по отношению к таким факторам, как внимание органов местного самоуправления к субъектам малого бизнеса и возможность влияния общественных объединений предпринимателей на принятие управленческих решений, касающихся их деятельности.

5. ГОСУДАРСТВЕННАЯ ПОЛИТИКА В ОТНОШЕНИИ ПРЕДПРИНИМАТЕЛЬСТВА

Как показывает мировая практика, малое предпринимательство, если учитывать его характерные особенности, нуждается в постоянном внимании и поддержке со стороны государства. В промышленно развитых странах Запада решением вопросов малого и среднего бизнеса на протяжении десятилетий занимаются специально созданные государственные структуры, которые на сегодняшний день накопили огромный опыт в части создания механизмов поддержки малых и средних предприятий.

В США это Администрация по вопросам развития малого бизнеса (SBA), с основным штатом сотрудников около 3 тыс. чел., реализующая часть своих программ через центры развития малого бизнеса (SBDC, по одному и более в каждом штате), которые в свою очередь ведут работу через широкую сеть (около 1100 ед.) сервисных пунктов, максимально приближенных к субъектам малого бизнеса.

А, например, деятельность Национальной ассоциации бизнес-инкубаторов (NBIA), членами которой являются около 1200 американских и зарубежных ассоциаций, давно вышла за пределы страны: NBIA предоставляет консультационные услуги по всему миру, ее возможности охватывают практически весь комплекс вопросов, связанных с созданием нового предприятия и обеспечением его перспектив1 [Государственная политика США в отношении предпринимательства и малого бизнеса. http://www.nisse.ru/analitics.html?id=gp_usa].

В Великобритании комплекс государственной поддержки предпринимательства осуществляется правительственным органом - Организацией по поддержке малого бизнеса, которая по структуре и задачам схожа с SBA. Организация курирует и частично финансирует мероприятия региональных звеньев, созданных во всех регионах страны, направленных на предоставление малым и средним предприятиям независимых консультаций по вопросам их деятельности 2 [Поболь В. Поддержка малого и среднего бизнеса в промышленно развитых странах. Электронный каталог ЦСМБ, г. Тараз. http:// www.tarazinfo.kz].

В Германии организацией содействия малым и средним предприятиям выступает Специальный фонд европейской программы реконструкции, созданный еще в 1950 г. В Италии функции координирования системы содействия малому и среднему бизнесу выполняет Министерство промышленности, работающее в непосредственном контакте с итальянской конфедерацией промышленников и региональными торговыми палатами 1 [Поболь В. Поддержка малого и среднего бизнеса в промышленно развитых странах. Электронный каталог ЦСМБ, г. Тараз. http:// www.tarazinfo.kz].

Характерной чертой политики экономически развитых стран является то, что государственные службы поддержки малого и среднего бизнеса работают в тесном контакте с другими ведомствами и неправительственными учреждениями: университетами, промышленными компаниями, ассоциациями, банками, инвестиционными компаниями и т.п. Например, в США эти государственные службы - активные посредники между государством и субъектами малого бизнеса, обеспечивая последним достойную долю в федеральных закупках и контрактах (она составляет более 23%). Действуют даже специальные информационно-организационные системы, осуществляющие мониторинг и информирование одного из управлений SBA о случаях неоправданного использования ведомствами контрактных требований, мешающих малым предприятиям участвовать в конкурсе федеральных закупок, и игнорирования правительственным управлением по закупкам требований о резервировании части заявок для малого бизнеса 2 [Государственная политика США в отношении предпринимательства и малого бизнеса. http://www.nisse.ru/analitics.html?id=gp_usa].