Объем промышленного производства растет, завод работает рентабельно за счет роста объема производства. Темп роста объема продукции опережает темп уменьшения себестоимости, то есть предприятие работает при завышенных предельно необходимых затратах. Стоимость основных фондов выше рыночной стоимости. Технологический потенциал завода позволяет организовать эффективное производство при предельно необходимых затратах.

Для этого необходимо сочетать рост объема производства с инвестициями в поддержание требуемой производительности основных фондов. Следует обратить внимание на управление амортизационным фондом. Он должен расходоваться по прямому назначению - на снижение материальных и энергетических затрат на производство продукции, иначе предприятие утратит технологический потенциал.

Таблица 4.7

|

ОАО «Сокольский

ДОК» |

|

1995г. |

1996г. |

1997г. |

1998г. |

|

1 Реализация продукции Ц |

млн. руб. |

29,1 |

40,1 |

52,3 |

67,0 |

|

2. Прибыль П |

млн. руб. |

7,3 |

6,6 |

5,3 |

9,05 |

|

3. Уровень рентабельности

γ |

% |

19,9 |

19,7 |

11,2 |

15,6 |

|

4. Затраты 3=П/γ (G*W) |

млн. руб. |

36,7 |

33,5 |

47,0 |

58,0 |

|

5. Рентабельность, продаж П/Ц |

% |

0,25 |

0,16 |

0,10 |

0,14 |

|

6. Основные фонды U |

млн. руб. |

161,9 |

140,7 |

215,0 |

228,2 |

|

Расчет параметров и

констант |

|||||

|

7.Темп роста затрат β=G2*W2/G1i*W1 |

1,23 |

1,4 |

1,23 |

1,8 |

|

|

8.Темпы изменения

технологического потенциала η= T2/T1=U2/U1 |

0,87 |

1,53 |

1,06 |

||

|

9. Константа

технологического потенциала k=1+

(G1*W1))/U1 |

|

|

|

||

|

10.

k=1+ (G1*W1//U1)*β/η |

1,21 |

1,18 |

1,39 |

||

|

11 .Темп роста выпуска

продукции υ |

2,72 |

0,12 |

1,55 |

||

|

12.Темп снижения

себестоимости ρ |

3,13 |

0,08 |

1,46 |

||

Таблица 4.8

|

ЗАО

Монзенский ДОК |

|

1995г |

1996г. |

1997г. |

1998г. |

|

1 Реализация продукции Ц |

млн. руб. |

55,8 |

51,4 |

51,7 |

59,1 |

|

2. Прибыль П |

млн. руб. |

-5,56 |

-15,7 |

3,17 |

5,4 |

|

3. Уровень рентабельности

γ |

% |

-8,2 |

-22 |

5,3 |

10,1 |

|

4. Затраты 3=П/γ (G*W) |

млн. руб. |

67,8 |

71,4 |

59,8 |

53,7 |

|

|

|

|

|

|

|

|

5. Рентабельность, продаж П/Ц |

% |

-0,1 |

-0,31 |

0,06 |

0,09 |

|

6. Основные фонды U |

млн. руб. |

118,4 |

192,2 |

200,7 |

274,4 |

|

Расчет параметров и

констант |

|||||

|

7.Темп роста затрат β=G2*W2/G1i*W1 |

1,57 |

1,05 |

0,84 |

0,90 |

|

|

8.Темп изменения

технологического потенциала η= T2/T1=U2/U1 |

1,62 |

1,04 |

1,37 |

||

|

9. Константа

технологического потенциала k=1+

(G1*W1))/U1 |

|

|

|

||

|

10.

k=1+ (G1*W1//U1)*β/η |

1,37 |

1,46 |

1,37 |

||

|

11 .Темп роста выпуска

продукции υ |

0,28 |

0,77 |

0,39 |

||

|

12.Темп снижения

себестоимости ρ |

0,18 |

0,74 |

0,28 |

||

Комбинат является многопрофильным предприятием, расположенным в поселке Вохтога Грязовецкого района Вологодской области. Сырьевую базу завода обеспечивает Монзенский леспромхоз. Предприятие работает рентабельно, но темп роста объема продукции падает. При этом себестоимость продукции возрастает. Это свидетельствует о том, что предприятие работает при завышенной стоимости основных фондов и при завышенных предельно необходимых затратах.

Надо произвести переоценку основных фондов в сторону их уменьшения и разработать инвестиционную программу повышения технологического потенциала, обеспечивающего предельно необходимые затраты.

Основными направлениями развития технологического потенциала предприятия являются комплексное использование сырья и на этой основе снижение расхода деловой древесины. Кроме того, следует продолжить работы по утилизации отходов древесины для получения дополнительных энергетических ресурсов.

Этот комбинат, как и предыдущие заводы, работает рентабельно с увеличением объема производства и прибыли. Темп роста объема продукции опережает темп снижения себестоимости. Такие показатели могут являться признаком «благополучия» только в условиях роста объема реализации продукции, когда постоянные затраты производства не меняются. При стабильной работе предприятия и отсутствии «положительной» инфляции, отставание темпа снижения себестоимости от темпа роста объема продукции приведет к необоснованному увеличению предельно необходимых затрат. В одночасье не исправить технологический процесс. Для освоения менее затратных технологий и технологических процессов нужно время. Экономика технологических процессов должна быть здоровой при всех внешних условиях и во все времена. Надо не ждать увеличения цен на материалы и энергетику, а готовить к ним технологический процесс с опережением, осваивая современные и эффективные технологические приемы. В этом смысл управления стоимостью и технологическим потенциалом промышленного производства.

Таблица 4.9

|

ЗАО «Череповецкий

ФМК» |

|

1995г. |

1996г. |

1997г. |

1998г. |

|

1 Реализация продукции Ц |

млн. руб. |

82,8 |

100,8 |

113,3 |

158,0 |

|

2. Прибыль П |

млн. руб. |

10,2 |

0,3 |

9,4 |

20,6 |

|

3. Уровень рентабельности

γ |

% |

14 |

0,3 |

9 |

15 |

|

4. Затраты 3=П/γ (G*W) |

млн. руб. |

72,6 |

100,5 |

104,0 |

137,4 |

|

5. Рентабельность, продаж П/Ц |

% |

0,1 |

0,003 |

0,08 |

0,13 |

|

6. Основные фонды U |

млн. руб. |

74,9 |

153,3 |

157,7 |

169,2 |

|

Расчет параметров и

констант |

|||||

|

7.Темп роста затрат β=G2*W2/G1i*W1 |

1,97 |

1,38 |

1,03 |

1,32 |

|

|

8.Темпы изменения

технологического потенциала η= T2/T1=U2/U1 |

2,05 |

1,03 |

1,07 |

||

|

9. Константа

технологического потенциала k=1+

(G1*W1))/U1 |

|

|

|

||

|

10.

k=1+ (G1*W1//U1)*β/η |

1,65 |

1,97 |

2,2 |

||

|

11 .Темп роста выпуска

продукции υ |

0,45 |

0,99 |

1,2 |

||

|

12.Темп снижения

себестоимости ρ |

0,22 |

0,97 |

1,12 |

||

Таблица 4.10

|

Филиал

ОАО «ТОA3» Шекснинский КДП |

|

1995г. |

1996г. |

1997г. |

1998г. |

|

1 Реализация продукции Ц |

млн. руб. |

63,9 |

81,9 |

100,0 |

89,9 |

|

2. Прибыль П |

млн. руб. |

1,38 |

-1,08 |

3,28 |

5,51 |

|

3. Уровень рентабельности

γ |

% |

2,2 |

-1,3 |

3,4 |

4,7 |

|

4. Затраты 3=П/γ (G*W) |

млн. руб.. |

62,5 |

83,0 |

96,6 |

117,3 |

|

5. Рентабельность, продаж П/Ц |

% |

0,02 |

-0,01 |

0,03 |

0,06 |

|

6. Основные фонды U |

млн. руб. |

390,2 |

390,3 |

233,4 |

257,8 |

|

Расчет параметров и

констант |

|||||

|

7.Темп роста затрат β=G2*W2/G1i*W1 |

1,16 |

1,33 |

1,16 |

1,21 |

|

|

8.Темпы изменения

технологического потенциала η= T2/T1=U2/U1 |

1,0 |

0,59 |

1,1 |

||

|

9. Константа

технологического потенциала k=1+

(G1*W1))/U1 |

|

|

|

||

|

10.

k=1+ (G1*W1//U1)*β/η |

0,21 |

1,31 |

1,18 |

||

|

11 .Темп роста выпуска

продукции υ |

1,33 |

6,3 |

0,71 |

||

|

12.Темп снижения

себестоимости ρ |

1,33 |

10,7 |

0,65 |

||

Этот комбинат является одним из молодых предприятий нашего региона. Технология предприятия весьма специфична и направлена на изготовление плит различной плотности. Ритмичность работы комбината, как и всех предприятий лесопромышленного комплекса, зависит от запасов сырья. В свою очередь, это накопительство является банальным замораживанием средств. В эпоху распределительной экономики предприятиям лесного комплекса выдавали кредиты на межсезонные запасы сырья. В новой экономике «мешок» с деньгами исчез. Коммерческие банки и бюджет региона не годились на роль «мешка» с деньгами. Предприятия стали сами по себе искать партнеров по финансам. Шекснинский комбинат нашел себе (или его нашло) богатое предприятие – «Тольятти АЗОТ». Это очень разумный альянс, от которого выгадывали все. Предприятие, выпускающее азотные удобрения, инвестирует свободные средства не в коммерческие банки, а непосредственно в рентабельное производство.

В свою очередь, производство древесных плит получает инвестиции на оборотные средства и на основные фонды. В результате этого финансового партнерства появился цех по производству плит средней плотности.

По результатам параметрического анализа отрасли и некоторых предприятий можно сделать вывод, что этот метод достаточно информативен. А именно, с ростом реализованной продукции увеличиваются затраты, близкие к предельно необходимым ?. При этом возрастает темп снижения себестоимости продукции ? и увеличивается темп выпуска продукции ?. Причем снижение себестоимости продукции в целом опережает рост объема производства, то есть ? больше ?. В свою очередь, с ростом темпа снижения себестоимости продукции снижается темп изменения технологического потенциала ?.

Коэффициент технологического потенциала k, определяющий соотношение оборотных средств и основных фондов, в целом по отрасли возрос. То есть съем продукции с основных фондов увеличился. В целом лесопромышленный комплекс работает прибыльно и наращивает производственные мощности. Однако устойчивого отслеживания технологического потенциала пока нет. Это обстоятельство снижает надежность и способность отрасли работать в условиях инфляции и рыночной конкуренции.

4.3. Управление инвестициями в обеспечении предельно необходимых затрат

Параметрический (динамический) метод оценки производственного процесса на предприятии в отличие от финансово-хозяйственного (статического) анализа его деятельности позволяет установить жесткие количественные связи в управлении предельно необходимыми затратами при производстве продукции. Этот метод дает возможность управлять стоимостью бизнеса.

Рассмотрим алгоритм управления предельно необходимыми затратами в начальной стадии становления бизнеса или при увеличении производства продукции на действующем предприятии. Для конкретных рассуждений рассмотрим технологию производства пиломатериалов.

Здесь имеют место два принципиально различных сценария решения задачи.

Первый сценарий. Закупается по рыночной цене новая производственная линия, как правило, за рубежом, которая монтируется, и далее производится и реализуется продукция. В течение 5 -7 лет накапливают амортизационный фонд и далее реализуют технологию по остаточной стоимости и покупают новую бизнес-линию. Процесс повторяется. Такой сценарий расписан во всех учебниках стран с развитой рыночной экономикой, где наработаны различные механизмы приобретения и реализации комплексных производственных линий.

Есть другой, более распространенный сценарий расширения или создания нового производственного процесса по выпуску пиломатериалов. Этот сценарий имеет место, когда производственный процесс организуют на существующем оборудовании или оборудовании, приобретенном на предприятии, которое по каким-либо причинам прекратило выпуск данной продукции, а также в случае приобретения нового, но неполного комплекта оборудования (без рольгангов и дублирующих станков и т. д.).

Первым и основным этапом открытия производства по второму сценарию является рыночная оценка основных фондов, на которых собираются начинать и в дальнейшем развивать выпуск продукции. Для этого необходимо получить достоверные сведения о реальных технологических возможностях данного комплекта оборудования и одним из методов, описанных в модуле 3, выполнить его переоценку. От точности выполненной оценки основных фондов будет зависеть дальнейшая оценка и эффективная реализация бизнеса.

В результате получим полную исходную информацию о стоимости U1 руб. (рис. 4.1) технологического потенциала бизнес-линии при максимально возможном объеме выпуска продукции G1 м3 и его себестоимости W1 руб./м3. В отличие от бухгалтерской себестоимости продукции, нужна информация о переменных материальных и энергетических затратах, оплате труда и амортизационных отчислениях.

На втором этапе на основе маркетинговых исследований необходимо установить на ближайшие пять лет рост объема G0 м3 производства пиломатериалов и Ц0 руб. объем реализации продукции. При меньшей перспективе информации о производственной деятельности увеличивается риск развития производства по убыточному сценарию.

На третьем этапе необходимо спроектировать темп роста объема выпуска продукции ? по годам и темп снижения его себестоимости ?. Причем должно быть соблюдено условие ?&;lt;?, но ? и ?&;gt;1. То есть отношение G0/G1, необходимо разбить на промежуточные этапы. Дело в том, что инвестиции на снижение себестоимости продукции расходуются из амортизационного фонда, а этот фонд должен быть заработан бизнес-линией. Поэтому расчеты производятся методом последовательных приближений, которые оценивают финансовые возможности предприятий на каждом из этапов роста объема производства. Этапы, как правило, определяют календарным годом.

На третьем этапе определяют темп роста технологического потенциала основных фондов ?=?/?. Этот параметр следует спроектировать таким образом, чтобы ?&;lt;1, но возрастал. Это требование удовлетворяется путем подбора закономерности изменения темпа роста объема продукции ? и темпа снижения ее себестоимости р по годам.

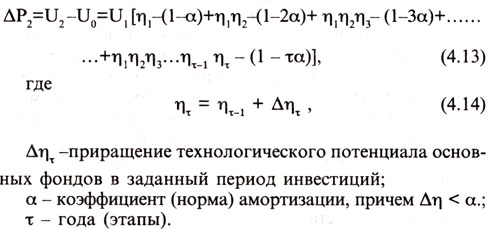

На четвертом этапе определяем предельные (рис. 4.1) текущие инвестиции согласно выражениям

Следует обратить внимание на термин предельные инвестиции. Дело в том, что для обеспечение заданного темпа развития технологического потенциала при заданном темпе увеличения объема продукции и заданного темпа снижения ее себестоимости инженерная служба предприятия не может израсходовать больше средств, чем

ΔР2. В противном случае, затраты на производство продукции будут выше предельно необходимых. Искусство и профессионализм инженерных служб предприятий заключаются в умении находить инженерные решения, обеспечивающие реализацию требуемых технологических параметров при предельных расчетных инвестициях.

На заключительном этапе рассчитывают по зависимости (4.5) темп

β роста предельно необходимых затрат на производство продукции.

Количество средств, необходимых на оборотные фонды на пятилетний производственный цикл, равно:

Формула. (4.15)

![]()

Если бизнес начинают заново и необходимо знать предельно необходимые затраты на приобретение основных фондов, то нужно рыночным методом (методом сравнения) определить коэффициент капитализации данного бизнеса и по заданному объему производства и (или) объему реализации продукции определить начальную стоимость основных фондов. Далее необходимо выполнить все расчеты согласно вышеприведенным этапам.

В общем случае описанная расчетная модель используется при двухстадийных расчетах.

На первом этапе по известным статистическим данным деятельности промышленного предприятия, отрасли или региона анализируется состояние технологического потенциала.

На втором этапе проектируется рост объема производства при эффективных предельно необходимых затратах.

Следует подчеркнуть, что характерной особенностью технологической политики промышленного производства является двухступенчатое инвестирование (рис. 4.1) в основные фонды. Непрерывное в течение эксплуатационного периода повышение (поддержание) требуемого текущего технологического потенциала основных фондов путем освоения технологических инноваций или реноваций, обеспечивающих предельные затраты при производстве продукции. При завершении эксплуатационного, например, пятилетнего периода происходит переоценка основных фондов и, согласно планам развития производства на следующий эксплуатационный период, принимается решение о вложении соответствующих инвестициях в повышение технологического потенциала производства (рис. 4.1)

ΔР1,= U1 - U2 , (4.16)

где U1 - стоимость основных фондов, рассчитанная из условия необходимости выполнения последующей заданной производственной программы.

На реализацию технических решений, обеспечивающих рыночную стоимость основных фондов U1, не должно затрачиваться больше средств, чем

ΔР1, в противном случае они не окупятся.

Согласно логике рыночной экономики стоимость основных фондов рассчитывается по коэффициенту капитализации основных фондов, который должен быть постоянным для данного предприятия или отрасли.

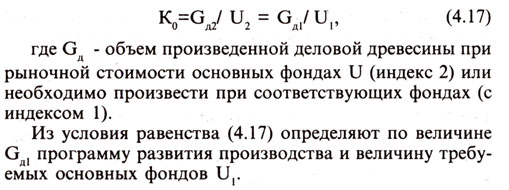

Для лесопромышленной отрасли, в составе которой имеются заготовительные предприятия, предприятия по производству пиломатериалов, фанеры, плит различной плотности, мебельные и целлюлозно-бумажные предприятия, в условиях инфляции целесообразно в качестве целевой функции принять объем выпуска деловой древесины. Причем весьма информативным с точки зрения эффективности производства будет являться коэффициент использования основных фондов для производства и использования деловой древесины.

Этот коэффициент будет равен

Формула (4.17)

Далее анализируют полученные результаты расчетов с позиций целесообразности и возможности их реализации. При необходимости их уточняют. Как уже отмечалось, снижение себестоимости и увеличение объема выпуска продукции зависят от технических решений и их стоимости реализации.

Суммарные предельные инвестиции на реализацию программы производства, обеспечивающие рост объема выпуска продукции при предельных затратах, равны:

Формула (4.18)

![]()

По представленной методике и зависимостям можно рассчитать исходные данные к инвестиционной программе развития технологического потенциала промышленного производства, обеспечивающего заданный рост объёма выпуска продукции при предельных затратах.

Далее будут выполнены расчеты исходных данных к инвестиционной программе развития производства лесного комплекса Вологодской области до 2005 г.

4.4. Параметры программы развития лесопромышленного комплекса

Приведенный выше математический аппарат и методика позволяют обосновать исходные данные и инвестиции, необходимые для реализации программы развития объема производства лесного комплекса до 2005 г.

«Программы развития и реструктуризации лесопромышленного комплекса Вологодской области на 1999 -2005 годы» разработаны ОАО «Научно-исследовательским и проектным институтом экономики, организации управления производством и информации по лесной, целлюлозно-бумажной и деревообрабатывающей промышленности», Вологодским научно-координационным центром ЦЭМИ РАН и департаментом лесного комплекса администрации Вологодской области.

Авторы программы ставят задачу увеличить объем производства продукции в два и более раза и снизить затраты сырья на производство продукции.

Ранее было показано, что в лесопромышленном комплексе в течение 10 лет с ростом объема производства не снижались удельные затраты сырья на производство продукции. Следовательно не снижались затраты на энергетику, на транспортные расходы, то есть структура затрат в лесном комплексе не менялась. Этот факт лег в основу при формировании инвестиционной программы по повышению технологического потенциала основных фондов.

Особое внимание в программе уделено возрождению лесохимии в 6 раз, строительству деревянных домов в 4 раза, изготовлению мебели в 3,5 раза и варке целлюлозы в 6 раз.

Программа сбалансирована по маркетинговой проработке внутреннего и внешнего рынков. Предполагается полностью удовлетворить потребности в сырьевой базе предприятия переработки леса и других потребителей. Следует обратить внимание, что большая доля 65% деловой древесины спланировано переработать в области. Это весьма существенное достижение лесного комплекса области.

Однако увеличение объема производства и реализации продукции потребует вложения значительных финансовых средств на приобретение нового или реконструкцию существующего оборудования. Задача очень сложная.

Главным направлением развития объема производства в лесном комплексе будет снижение удельных расходов сырья на производство продукции на деревоперерабатывающих предприятиях и более полное использование прироста древесины лесозаготовительными предприятиями. При этом акцент должен быть сделан на увеличении доли оплаты труда в структуре затрат на производство продукции.

В таблице 4.11 приведены исходные данные к расчету инвестиций.

Анализ инвестиционной политики в промышленном производстве показал, что инвестиционную программу в основные фонды предприятия, обеспечивающих эффективный рост объема производства, следует строить в двух стадиях.

1. Непрерывное повышение технологического потенциала ? основных фондов, направленное на достижение и поддержание предельно необходимых затрат на производство продукции. Эти инвестиции осуществляются из амортизационного фонда. Предварительные расчеты показали, что достаточно в течение эксплуатационного периода ежегодно вкладывать до ?? = 2% предыдущей стоимости основных фондов. В этом случае будут обеспечены условия предельных затрат, а темп роста объема производства v будет ниже темпа снижения себестоимости р продукции. Ежегодные амортизационные отчисления а должны быть больше. Выше приведены аргументы в пользу предварительного обоснования необходимости и возможности соотношения доли текущих инвестиций в амортизационном фонде.

2. По окончании эксплуатационного периода анализируются экономические показатели производства продукции, и по полученной прибыли и величине коэффициента капитализации производится оценка и (или) переоценка материальных и нематериальных активов основных фондов. По этим параметрам и будущим задачам, направленным на развитие производства, разрабатывается инвестиционная программа и вкладываются инвестиции в новые технологии.

Первый этап расчета.

Обоснование исходных данных и расчет текущих инвестиций, направленных на развитие технологического потенциала основных фондов, обеспечивающих рост объема производства при предельных затратах, приведен в таблице 4.12.

В основу расчета положен алгоритм, изложенный выше.

Таблица 4.11

|

|

Коэффициент использования

деловой древесины в 1999 г. |

Производство деловой

древесины в 2005 г. |

Рост к 1998 г. |

|

|

Деловая

древесина тыс. м3 всего: спрос на

внешнем рынке в качестве сырья для

переработки (расчётное) потребное

количество сырья. |

|

8400,0 3776,7 4723,3 5344,0 |

|

|

|

1.

Прямое потребление |

|

174,0 |

|

|

|

1.1. Строительство |

|

100,0 |

1,8 р. |

|

|

1.2.Ремонт зданий и

сооружений |

|

74,0 |

2,5 р. |

|

|

2.

Пиломатериалы тыс. м3 |

0,475 |

862,0 |

|

|

|

2.1. Строительство |

|

429,0 |

2,0 р. |

|

|

2.2. Ремонт зданий и

сооружений |

|

320,0 |

2,2 р. |

|

|

2.3. Производство мебели |

|

35,0 |

2,9 р. |

|

|

2.4.Производство тары и

упаковки |

|

28,0 |

2,0 р. |

|

|

2.5. Для нужд машиностроения |

|

15,0 |

2,5 р. |

|

|

2.6. Другие потребители |

|

35,0 |

2,1р. |

|

|

3.

Фанера клееная тыс. м3 |

0,368 |

185,0 |

|

|

|

3.1. Строительство |

|

3,5 |

1.7 р. |

|

|

3.2. Ремонт зданий и

сооружений |

|

3,2 |

1,9 р. |

|

|

3.3. Производство мебели |

|

6,3 |

3,0 р. |

|

|

3.4. Для нужд машиностроения |

|

1,5 |

3,0 р. |

|

|

3.5. Другие потребители |

|

6,5 |

1,1р. |

|

|

4. ДСП и

ОСБ тыс. м3 |

0,555 |

124,0 |

|

|

|

4.1. Строительство |

|

12,0 |

2,0 р. |

|

|

4.2. Ремонт зданий и

сооружений |

|

6,0 |

2,0 р. |

|

|

4.3. Производство мебели |

|

91,0 |

3,0 р. |

|

|

4.4. Другие потребители |

|

15,0 |

1,7 р. |

|

|

5. ДВП

млн. м2 |

0,108 |

32,0 |

|

|

|

5.1. Строительство |

|

4,0 |

1,7 р. |

|

|

5.2. Ремонт зданий и

сооружений |

|

2,5 |

1,6 р. |

|

|

5.3. Производство мебели |

|

1,0 |

2,5 р. |

|

|

5.4.Производство тары и

упаковки |

|

0,1 |

1,0 р. |

|

|

5.5. Другие потребители |

|

2,4 |

1,6 р. |

|

|

6.

Целлюлоза по варке тыс. т. |

|

130 |

|

|

|

7.

Бумага и картон тыс. т. |

0,197 |

12,0 |

|

|

|

7.1.Производство тары и

упаковки |

|

3,4 |

2,4 р. |

|

|

7,2. Другие потребители |

|

8,6 |

2,9 р. |

|

Таблица 4.12

Таблица 4.13

Расчет параметров, приведенных в таблице 4.12, является исходным для расчета будущей стоимости лесопромышленного потенциала (таблица 4.13), обеспечивающего реализацию программы при предельно необходимых затратах ресурсов.

В результате приведенных в таблицах 4.12 и 4.13 расчетов получены следующие исходные данные к программе развития промышленного производства лесного комплекса до 2005 г.

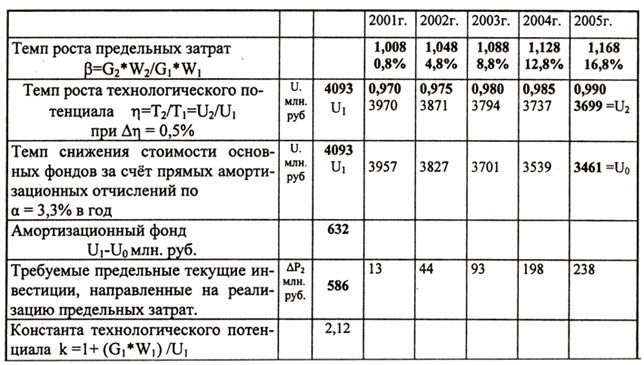

1. Необходимый объем инвестиций в технологический потенциал лесного комплекса - 1998 млн. рублей. В том числе инвестиции из амортизационного фонда на текущее инвестирование развития технологического потенциала основных фондов, обеспечивающих предельные затраты на производство продукции, - 586 млн. руб.

Темп инвестирования из амортизационного фонда должен быть реализован по годам в следующем темпе: 13; 44; 93; 198 и 238 млн. руб.

Амортизационный фонд при ставке а = 3,3% составит 632 млн. руб.

2. Стоимость основных фондов лесного комплекса возрастет с 2681 до 4093 млн. руб.

Это еще не рыночная стоимость основных фондов лесопромышленного комплекса. Для ее определения необходима информация о фондовом рынке лесопромышленного комплекса стран с аналогичным лесопромышленным комплексом и тогда методом рынка капитала по оценочным мультипликаторам можно (и нужно) определить истинную рыночную стоимость нашего лесопромышленного потенциала.

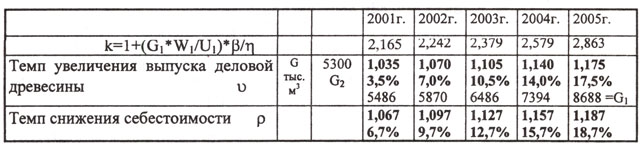

3. Темп роста объема выпуска деловой древесины должен возрастать на 3,5% ежегодно, или 5486; 5870; 6486; 7394 и в 2005 г. - 8400 тыс. м3. При этом темп снижения себестоимости продукции р должен быть реализован по годам: 6,7%; 9,7; 12,7; 15,7 и 18,7%, то есть по 3% ежегодно от достигнутой.

4. Инвестиции в технические решения, обеспечивающие увеличение выпуска продукции, должны быть в сумме 1412 млн. руб.

Если технология организации производства будет соблюдаться, то рост объема производства продукции будет осуществляться при предельных затратах, которые будут возрастать по 4% в год.

То есть, рост объема производства на 3,5% в год при 3% снижения себестоимости продукции, 0,5 % роста основных фондов и 3,3% ежегодных амортизационных отчислениях обеспечат рост предельных затрат при производстве продукции на 4% в год. Все указанные цифры темпов роста рассчитываются на следующий год от достигнутых параметров в предыдущем году.

Далее необходимо разработать экономически целесообразные технические решения, обеспечивающие реализацию указанных технологических параметров. Стоимость проектирования и освоения этих инноваций не должна превышать расчетных инвестиций и последующей стоимости материальных и нематериальных активов основных фондов.

МОДУЛЬ 5

Управление конкурентной средой в лесной отрасли

Ранее отмечали, что объем продукции и его цену определяет рынок сбыта. Приведенная выше методика расчета роста объема производства при предельных затратах на производство продукции позволяет предприятию любой величины и формы собственности разработать стратегию эффективного развития. Однако сбалансировать производство продукции (услуг) с потребностями рынка при требуемой цене и предельных затратах можно без расширения объема производства на одном предприятии.

Дело в том, что объем производства продукции (услуг) большим, средним и малым предприятием зависит от его технологического потенциала. При той или иной цене продукции предприятие может выпустить такой ее объем, какой является для него в данный момент экономически целесообразным. В свою очередь, как уже отмечалось выше, фактором, определяющим экономически целесообразную деятельность предприятия любой величины и формы собственности, является величина его предельных затрат, необходимых для эффективного производства продукции.

При одинаковой продукции крупным предприятиям выгодно участвовать в реализации большого объема производства, средним предприятиям - среднего объема и малым - малого объема продукции. Для рыночной экономики отсутствие предприятий с разными предельными затратами на однотипную продукцию или услуги приводит к дестабилизации потребностей рынка и цен на товары и услуги.

Например, на конкурентном рынке цена на продукцию лесной отрасли не зависит от того, на каком предприятии (большом, малом или среднем) она произведена. Однако, если спрос рынка на продукцию не будет удовлетворен, то на рынке появятся товары других регионов и будут изменены цены. С другой стороны, каждому предприятию выгодно выпускать тот объем продукции, который оно может реализовать по ценам рынка.

Из сказанного можно сделать выводы:

1) чтобы на конкурентном рынке организовать производство требуемого объема однотипной продукции необходимо, на основе суммирования функций предельных затрат, сформировать группу независимых больших, малых и средних предприятий;

2) предельный объем реализуемой при заданной цене продукции каждым предприятием этой группы определяется его предельными затратами. В этом случае крупные, средние и малые предприятие получат максимальную прибыль или, по крайней мере, понесут минимальные затраты.

Мы рассмотрели действие конкурентного механизма в условиях «совершенной конкуренции». Совершенная конкуренция позволяет реализовать принцип эффективного использования ресурсов. Конкуренция действительно совершенна лишь в том случае, если многочисленные производители продают идентичную продукцию. Поскольку продукция конкурентной фирмы совершенно аналогична продукции любой другой фирмы, нельзя устанавливать цену на нее выше (ниже) той, какая сложилась на рынке. А в случае, когда один и тот же товар производится многими фирмами и одна из них удвоит или учетверит производство, то она не должна оказать влияние на рыночную цену.

Следовательно, согласно определению, совершенным конкурентом является тот, кто может продать все, что он произвел, по установленной рыночной цене и не влиять на цену в сторону ее повышения или понижения. В свою очередь, «полностью конкурентной отраслью» является такая отрасль, которая состоит исключительно из многочисленных совершенных конкурентов. Такая отрасль может иметь определенного рода организованный механизм котировки или биржу, где устанавливаются цены.

Например, лесозаготовители имеют ряд участков для заготовки и вывозки деловой древесины. На одном участке необходимо содержать и возводить новые лесовозные дороги и содержать поселки. В этом случае имеют место высокие затраты и эффективность производства можно достичь только при больших объемах. На участках технологических лесов с небольшими предельными затратами на производство выгодно заготавливать и вывозить лес в небольших объемах. На этих участках, как правило, должны работать малые предприятия. Поскольку спрос и предложения формируют определенную цену, то фирмы с низкими издержками добавляют свою продукцию к продукции фирм с высокими издержками.

К сожалению, у нас в регионе не используется механизм управления совершенной конкуренцией. Более того, имеют место случаи, когда администрации муниципальных образований в рамках программы развития малого и среднего предпринимательства создают условия максимальных льгот на ресурсы малому бизнесу, а получают взамен несовершенную конкуренцию, при которой предприятия – партнеры по однотипной продукции становятся банкротами. Свободное предпринимательство - это управляемое предпринимательство. Дело в том, что для производства продукции используются государственные ресурсы: земля, лесные угодья, электроэнергия, дороги, людские ресурсы и т. д. Эти ресурсы должны эффективно использоваться для увеличения налогооблагаемой базы муниципальных образований. Не управляемое предпринимательство, с точки зрения формирования конкурентной среды, должно быть управляемым.

В данных случаях государственный механизм регулирования цен, установления льгот на налоги и лесные подати позволит реализовать принцип совершенной конкуренции. В этих условиях не будет иметь место ситуация, когда заводы по переработки древесины будут находиться без сырья, а лес в больших объемах отправляться за пределы области. То есть внутренний рынок лесопромышленной продукции должен формироваться по принципу совершенной конкуренции.

Определенные элементы управления конкурентной средой в области имеются. В частности, для реализации принципа совершенной конкуренции в лесном комплексе администрация Вологодской области создала лесоэкономические зоны, где стоимость лесозаготовительных участков адекватна затратам на заготовку леса. В результате лесопромышленники различных регионов поставлены в одинаковые условия по формированию предельных затрат на производство продукции. Ниже будут описаны лесоэкономические зоны нашего региона.

Несовершенная конкуренция господствует в отрасли тогда, когда отдельные производители являются несовершенными конкурентами, обладающими некоторым контролем над ценой.

Является ли данный производитель «совершенным» или «несовершенным» конкурентом можно определить следующим образом. Если контроль над ценой лежит вне возможностей предприятия, и оно может продать все, что произвело, по существующей цене, то в этом случае оно действительно является совершенным конкурентом. Предположим теперь, что у какой-либо фирмы зависимость цены от объема производства является не постоянной, а криволинейной и резко снижается. Это означает, что, когда фирма увеличивает производство товара, его цена падает. Такую фирму экономисты называют «несовершенным конкурентом».

Крайний случай несовершенной конкуренции – наличие единственного продавца, являющегося полным монополистом. (Слово монополист происходит от греческих слов «моно» – единственный и «полис» – продавец.) В своей отрасли он является единственным производителем, и не существует другого предприятия, выпускающего сколько-нибудь близкий заменитель его продукции.

Полные монополии, подобные тем, которые функционируют в коммунальном хозяйстве или в сфере телефонной связи, обычно находятся под государственным контролем, но даже и они должны учитывать потенциальную конкуренцию других товаров и услуг.

Олигополия. Это слово означает «немного продавцов». (Происходит от греческого слова «олигос», что означает «мало», «немного».) Олигополисты бывают двух типов. Во-первых, олигополистом может быть один из немногих производителей, который выпускает идентичную (или почти идентичную) продукцию. Так, если мебель, производимая фирмой А, ничем не отличается от мебели, производимой фирмой Б, тогда даже небольшая разница в цене отвлечет потребителей от фирмы А к фирме Б. Ни фирму А, ни фирму Б нельзя назвать монополистами. И все же наличие двух продавцов может оказывать существенное воздействие на рыночную цену. Этот первый вид олигополии считается обычным явлением в лесной отрасли с достаточно однородной продукцией и крупными размерами предприятий.

Много дифференцированных продавцов. Этот случай относится к несовершенной конкуренции. Здесь много продавцов, но их продукция неидентичная в отличие от совершенной конкуренции. Они производят «дифференцированные продукты», то есть такие продукты, которые либо действительно, либо в воображении покупателя отличаются друг от друга по своим качествам. Или же просто какое-либо предприятие расположено близко и удобно для определенного круга клиентов, то это может придать им некоторые свойства монополии. Эти категории несовершенной конкуренции тесно связаны между собой. Различаясь по степени несовершенства, они начинаются там, где совершенная конкуренция переходит в большое число производителей дифференцированной продукции.

Все эти объективные рыночные законы должны быть в поле зрения органов государственного управления всех уровней. Их необходимо учитывать при регистрации новых предприятий, при формировании бюджета, отводе лесных участков, формировании корпоративных объединений производителей и продавцов продукции. В противном случае ресурсы области будут использоваться неэффективно.

В таблице 5.1 приведена определенная систематизация видов конкуренции.

Из рассмотрения этой таблицы можно сделать вывод, что в государственном регулировании экономикой отрасли достаточно рыночных механизмов, которые необходимо задействовать для повышения стоимости предприятий на основе управления конкурентной средой.

Таблица 5.1

|

Вид конкуренции |

Число производителей и

степень дифференциации продукции |

Область экономики, где

существует данный вид конкуренции |

Степень контроля над ценами |

Методы сбыта |

|

Совершенная конкуренция |

Много производителей;

идентичная продукция |

Сельское хозяйство,

лесопромышленный комплекс и др. |

Отсутствие всякого контроля |

Рыночный обмен или биржа |

|

Несовершенная

конкуренция |

||||

|

Продавцы

дифференцированной продукции |

Много производителей; много

действительных или воображаемых

различий |

Производство мебели;

розничная торговля |

Некоторый контроль |

Соперничество в области

качества продукции |

|

Олигополия |

Немного производителей;

небольшие различия в продукции или

отсутствие их |

Заводы древесностружечных

плит; заводы по производству фанеры |

|

|

|

|

Немного производителей;

некоторая дифференциация продукции |

Целлюлозно-бумажные

комбинаты; транспортные предприятия по

перевозке пассажиров |

|

|

|

Полная монополия |

Единственный производитель

работ и услуг |

Коммунальные предприятия |

Значительный контроль |

Директивность |

В заключение следует отметить: если мы управляем предельно необходимыми затратами, то тем самым управляем технологическим потенциалом основных фондов, а, следовательно, управляем стоимостью предприятия.

В этом смысле стоимость предприятия и отрасли в целом является обобщенным критерием их эффективной производственной деятельности. Чем выше рыночная стоимость предприятия, тем оно более привлекательное для внешних инвестиций.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Статистический ежегодник Вологодской области. - Вологда: Облкомстат, 2000. - 267 с.

2. Районы Вологодской области. 1990 -1999 гг. - Офиц. изд. - Вологда: Облкомстат, 2000. -375 с.

3. Итоги работы лесного комплекса Вологодской области за 1999 г. Администрация Вологодской области. -Вологда, 2000. -14 с.

4. Грачёв В. В. Лесной комплекс Вологодской области. // Промышленность России. 1999. - С.44-46.

5. Грачев В. В. Основные стратегические направления развития лесного комплекса Вологодской области в XXI веке. Тезисы докладов Международной конференции. М, 2000.

6. Грачев В. В. Экономическая необходимость государственного регулирования. // Лесная промышленность.- 1997. - №1.

7. Грачев В. В. Экономические аспекты развития лесопромышленного комплекса Вологодской области до 2005 года. /ЛТА. - СПб, 1998.

8. Грачев В. В. Алгоритмы рыночной экономики // Лесная промышленность. 1999.-№2.

9. Грачев В. В. Развитие экономических систем рынка // Лесная промышленность. 1999.- № 4.

10. Шичков А. Н., Грачёв В.В., Шичков Н. А., Агатьев В. В. Управление технологическим потенциалом лесопромышленного комплекса. - Вологда: ВоГТУ, 2000. - 112 с.

11. Грачёв В. В., Шичков А. Н., Шичков Н. А. Основные направления развития технологического потенциала лесопромышленной отрасли // Стратегия и тактика реализации социально-экономических реформ: региональный аспект: Материалы III Российской научно-практической конференции. Вологодский НКЦ ЦЭМИ РАН, Вологда, 17-20 января 2001 г. - С. 37 - 39.

12. Шичков А. Н., Шичков Н. А. Факторный анализ эффективного роста объёма производства. // Стратегия и тактика реализации социально-экономических реформ: региональный аспект: Материалы III Российской научно-практической конференции. Вологодский НКЦ ЦЭМИ РАН, Вологда, 17 -20 января 2001 г. - С. 49-51.

13. Валдайцев С. В. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособие для вузов.- М.: ЮНИТИ-ДАНА, 2001.-720 с.

14. Валдайцев С. В. Бизнес-планирование инновационных проектов // Инновации. -1996. - № 10.

15. Валдайцев С. В. К причинам дезинтеграции хозяйственных связей в СССР // Проблемы современной политэкономии. - СПб, 1996.

16. Валдайцев С. В. Полный финансовый план инновационного проекта // Инновации. - 1996. - № 3.

17. Валдайцев С. В., Рихтер К., Бабинцева Н. С, Чернова Г. В. Теория, история и практика предпринимательски ориентированной экономики фирмы Osteuropa Wirlschaft, 1996, 4.

18. Валдайцев С. В. Оценка бизнеса и инновации. - М.: Филинъ, 1997.

19. Валдайцев С. В., Завлин П. Н., Миндели Л. Э. Нематериальные активы в науке: оценка и использование // Бюллетень Государственного высшего аттестационного комитета РФ. - 1997. - № 2. - С. 24-40

20. Валдайцев С. В., Завлин П. Н., Миндели Л. Э. Проблемы по управлению активами в науке и предложения по их решению // Бюллетень Государственного высшего аттестационного комитета РФ. - 1997. - № 4. - С. 26-43

21. Валдайцев СВ. Особенности инвестиционных расчетов в российских условиях (на англ. яз.) // Инновации. - 1997. - №4.

22. Валдайцев С. В. Маркетинг в инновационной сфере: Инновационный менеджмент: Справочное пособие. - М.: Изд-во Центра исследований и статистики науки Миннауки РФ, 1998.

23. Валдайцев С. В., Румянцев А. А., Смирнов Б. М. Методические рекомендации по комплексной оценке эффективности интеграции академической науки и высшей школы. - М.: Высшая школа, 1998.

24. Валдайцев С. В. Инновационный менеджмент // Вестник Санкт-Петербургского Университета. Сер. Экономика. -1998. - № 3.

25. Валдайцев С. В. Оценка бизнеса. - СПб: СПбГУ, 1999.

26. Валдайцев С. В. Управление инвестиционными рисками. - СПб: СПбГУ, 1999.

27. Валдайцев С. В. Доходный подход к оценке инновационного бизнеса // Вестник Санкт-Петербургского Университета. Сер. Экономика, 1999.

28. Валдайцев С. В. Оценка рыночной стоимости фирмы: Современная фирма / Под ред. А. А. Демина. - СПб: СПбГУ, 1999.

29. Добрынин Г. Н. Экономика коммерческой организации промышленной направленности: Очерки теории и практики. - СПб.: СПбГУЭФ, 1999. - 344 с.

30. Лебедев Ю. Г., Иванова Г. А. Амортизационная политика как фактор регулирования воспроизводственного процесса // Сталь. - 1998. - №2. - С. 67 - 70.

31. Мифтахова Л. Д. Нематериальные активы - законная возможность уменьшения налогов на прибыль // Энергетик. - 1998. - №7. - С. 14-15.

32. Григорьев В. В. Оценка и переоценка основных фондов: Учебно-практическое пособие. - М.: ИНФРА - М, 1997. -320 с.

33. Белов В. В., Виталиев Г. В., Денисов Г. М. Интеллектуальная собственность. Законодательство и практика его применения: Учеб. пособ. - М.: Юристъ, 1997. - 288с.

35. Проскуряков А. М. Интеллектуальная собственность: учет, налоги, право, аудит: Практическое пособие. - 1-е изд. - Вологда: Ардвисура, 1998. - 176 с.

36. Пацкалев А. Ф. Воспроизводство и переоценка основных фондов // Экономика сельскохозяйственных и перерабатывающих предприятий. - 1998. - № 12. - С. 49-5

37. Большой экономический словарь: 22000 терминов / Под. ред. А. Н. Азрилияна. - 4-е изд., перераб. и доп. - М.: Институт новой экономики, 1999. - 1248 с.

38. Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь: 3000 терминов. - М.: Рольф Айрис-пресс, 1999. - 416 с.

39. Справочник директора предприятия / Под ред. М. Г. Лапусты. - Изд 2-е., перераб. и дополн. - М.: ИНФРА - М, 1998 - 784 с.

40. Ковалев В. П. Словарь бизнесмена. - Минск: Высш. шк., 1995. - 320 с.

41. Большой бухгалтерский словарь: 10000 терминов / Под. ред. А. Н. Азрилияна. - 4-е изд., перераб. и дополн. - М.: Институт новой экономики, 1999. - 574 с.

42. Тамразова Л. Переоценка основных средств: налоговые последствия // Экономика и жизнь. - 1999. - №39. - С. 34.

43. О применении ускоренной амортизации на персональные компьютеры: Письмо Минфина РФ от 17 января 2000 № MB - 32/6 - 51 // Финансовая газета - 2000. - №16. - С. 3.

44. Гордонов М. Разъяснения по порядку применения нормативных документов по амортизационной политике и переоценке основных фондов в 1998 году: комментарий специалиста // Финансовая газета. - 1998. - №5. - С. 5.

45. Гордонов М. Переоценка основных фондов // Экономика и жизнь. - 1999. - №3. - С. 13.

46. Русакова Е. К вопросу о переоценке основных средств: Профессиональный комментарий // Финансовая газета. - 1999. - №12. - С. 5.

47. Русакова Е. О начислении амортизации // Бухгалтерский учет. - 1998. - №12. - С. 106- 107.

48. Об уточнении порядка расчета амортизационных отчислений: Постановление о переоценке основных фондов // Бухгалтерский учет. - 1998. - №8. - С. 40 - 42.

49. Борисов А. Б. Большой экономический словарь. - М.: Книжный мир, 1999. - 895 с.

50. Волков Н. Г. Учет и налогообложение операций по приобретению и созданию нематериальных активов // Бухгалтерский учет. - 1998. - №10. - С. 23-29.

51. Некоторые правовые аспекты увеличения уставного капитала акционерных обществ // Хозяйство и право. - 1999 - №10. - С. 60-65.

52. Некоторые правовые аспекты увеличения уставного капитала акционерных обществ // Хозяйство и право. - 1999. - №11. - С. 58-62.

53. Панфилова Ю. Использование нематериальных активов на коммерческих предприятиях // Финансы. - 2000. - № 3 - С. 56-58.

54. Общероссийский классификатор основных фондов ОК 013-94: Утв. Постановлением Госстандарта РФ от 26 декабря 1994 г. № 359.

55. Управление исследованиями, разработками и инновационными проектами. Под ред. Валдайцева С. В. - СПб.: Издательство СПбУ, 1995. - 208 с.

56 Овсянко Д. В. Основы менеджмента.- СПб.: Издательство СПбУ, 1999.-294 с.

57. Ц в е т а е в В. М. Кадровый менеджмент.- СПб.: Издательство СпбУ, 1999.-119 с.

58. Кузнецов Ю. В., Подлесных В. И. Основы менеджмента. - СПб: Издательство «ОЛБИС», 1998. - 200с.

59. Кузнецов Ю. В. Проблемы теории и практики менеджмента. - СПб.: Издательство СпбУ, 1994. -105 с.

60. Шичков А. Н. Инновационная деятельность - основа эффективности предпринимательства // Инновации. - 1996. - № 1. - С. 36-38.

61. Шичков Н.А.. Управление технологическим потенциалом промышленного производства региона СПб.: СПбГЛТА, 2001. - 128 с.

62. Шичков Н. А., Белякова А. В. Управление предельными затратами: Методические рекомендации к программе развития технологического потенциала лесного комплекса. - Вологда: ВоГТУ, 2001.- 84 с.

63. Шичков А. Н., Шичков Н. А. Экономическая оценка эффективности технологических инноваций // Вестник ВоГТУ. - 2000. - №1. - С. 42-45

64. Шичков А. Н., Шичков Н. А. Математическая аналогия первого закона термодинамики в экономике технологических процессов / Повышение эффективности теплообменных процессов и систем: Материалы II Международной научно-технической конференции. - Вологда: ВоГТУ, 2000 - 488 с.

65. Шичков А. Н., Шохин Н. Н. Шичков Н. А. Управление бюджетным процессом региона.- Вологда: ВоГТУ, 2000.-112 с.

66. Грачев В. В. Программа реструктуризации и развития лесопромышленного комплекса Вологодской области / НИПИЭ-леспром.- М., 1999.

67. Грачёв В. В. Лесной комплекс Вологодской области // Промышленная политика в РФ.- М., 2000.

68. Окрепилов В. В. Всеобщее управление качеством. - СПб.: СПбУ, 1996. -454 с.

69. Коробов П.Н., Грачёв В.В. Оптимизация структуры и размеров производства лесопромышленного комплекса региона. // Проблемы экономического реформирования в регионе. Сборник научных трудов, выпуск 3. Вологда: Вологодский научно-координационный центр ЦЭМИ РАН, 1999 - С.13-21.

70. Грачёв В.В. Технологический потенциал лесопромышленного комплекса, принципы управления и пути развития. // Лесной экономический вестник. М.: «НИПИЭИлеспром», - 2001. - №1.

71. Грачёв В.В. Рыночные индикаторы экономического развития // Лесная промышленность. М.- 2001. - № 2.

72. Грачёв В.В. Государственные принципы экономического развития. // Лесная промышленность. М. - 2000.- №2.

73. Концепция стабилизации работы и развития лесопромышленного комплекса Вологодской области на период 1998 -2005 гг. Администрация Вологодской области. Вологда 1997 . - 71 с.

74. Региональная программа развития и реструктуризации лесопромышленного комплекса Вологодской области на 1999-2005 годы. Администрация Вологодской области. Вологда, 1999. - 320 с.