Мониторинг социально-экономического положения проводится ВНКЦ ЦЭМИ РАН под научным руководством к.э.н. В. А. Ильина

Руководитель группы социологической информации

и социально-экономических исследований А.А. Шабунова

Работа выполнена: старшим научным сотрудником

Е.М. Жирновым

Введение

Данная работа является продолжением регулярного исследования ВНКЦ РАН функционирования и развития малого предпринимательства Вологодской области, которое ведется с 1995 года и базируется на методологических и методических принципах организации мониторинга по оценке развития малого бизнеса в регионе1 [Жирнов Е.М. Региональный мониторинг развития малого предпринимательства // в сб. «Проблемы экономического регулирования в регионе», ВНКЦ, 1997 г.; Ильин В.А., Жирнов Е.М. Малый бизнес в регионе: тенденции и проблемы развития. Вологда, ВНКЦ РАН, 1998 г.]. Эти исследования позволяют отслеживать эффективность проводимой работы по поддержке малой экономики области, глубже понять проблемы и трудности малого бизнеса, обоснованно намечать меры по целенаправленному стимулированию его развития в интересах большинства населения области.

Главной особенностью исследования 1998 года является резкое изменение финансово-экономических условий для деятельности хозяйствующих структур страны, в том числе и для малого бизнеса. Как отразился разразившийся финансовый кризис на положении малых предприятий региона? Какие новые проблемы и трудности он породил? Что намереваются делать предприниматели для адаптации к изменившимся условиям хозяйствования? Эти и другие актуальные вопросы нашли отражение в этой работе по анализу ситуации в малом предпринимательстве области. Она выполнена на базе статистических данных Облкомстата и анкетного опроса предпринимателей, проведенного ВНКЦ РАН в декабре 1998 года. В ряде случаев для анализа привлечены результаты других социологических исследований ВНКЦ, выполненных в период 1997-98 гг. В опросе декабря 1998 года приняло участие 276 человек, из них 46,4% составляют руководители малых предприятий, а 53,6% - отдельные предприниматели, занимающиеся индивидуальной трудовой деятельностью без образования юридического лица. Анкетирование проводилось в городах Вологде (100 человек), Череповце (86 человек) и ряде райцентров области (г.г. Никольске, Грязовце, Кириллове, Бабаеве, В. Устюге, селе Тарногский Городок), здесь опрошено 90 человек.

Среди опрошенных мужчины и женщины составляют почти равные части, в основном это лица зрелого возраста от 30 до 50 лет (80% от общего числа опрошенных). Распределение среднестатистической численности работающих на предприятиях респондентов выглядит следующим образом (табл.1).

Таблица 1

Распределение численности работающих на предприятии респондентов

(в % от общего числа опрошенных)

|

Численность

работающих на предприятии, чел. |

Место

опроса |

В целом по

области |

||

|

Вологда |

Череповец |

Районы |

||

|

1-5 |

31,9 |

37,8 |

36,1 |

35,2 |

|

6-10 |

21,3 |

15,6 |

25,0 |

20,3 |

|

11-20 |

23,4 |

20,0 |

19,4 |

21,1 |

|

21-50 |

12,8 |

13,3 |

11,1 |

12,5 |

|

51-100 |

8,5 |

13,3 |

8,3 |

10,1 |

Участниками опроса были как начинающие предприниматели (стаж активной предпринимательской деятельности до года, 27,2% от общего числа опрошенных), так и опытные «бизнесмены» (стаж 5 и более лет, 33,0%).

Структура видов деятельности респондентов (табл.2) в основном отражает аналогичное распределение по статистике.

Таблица 2

Структура выборки по видам предпринимательской деятельности

(% отметивших данное направление как ведущий вид бизнеса)

|

Вид деятельности |

Вологда |

Череповец |

Районы |

Область |

|

Торгово-закупочная (розничная

торговля) |

56,0 |

50,0 |

55,6 |

54,0 |

|

Материально-техническое

снабжение (оптовая торговля) |

11,0 |

9,3 |

- |

6,9 |

|

Жилищно-коммунальное и

бытовое обслуживание населения |

5,0 |

7,0 |

8,9 |

6,9 |

|

Строительство, строительно-монтажные

и ремонтно-строительные работы |

4,0 |

8,1 |

3,3 |

5,1 |

|

Изготовление одежды, обуви и

других товаров легкой промышленности |

2,0 |

5,8 |

4,4 |

4,0 |

|

Сбыт (коммерческое

посредничество) |

3,0 |

5,8 |

1,1 |

3,3 |

|

Медицинские услуги |

3,0 |

3,5 |

3,3 |

3,3 |

|

Транспортные перевозки |

2,0 |

1,2 |

4,4 |

4,5 |

|

Художественные промыслы |

- |

3,5 |

3,3 |

2,2 |

|

Производство средств

производства (машиностроение и

металлообработка) |

4,0 |

1,2 |

- |

1,8 |

|

Лесозаготовка,

деревообработка |

- |

- |

5,6 |

1,8 |

|

Консультационная

деятельность (преподавательская,

юридическая и т.п.) |

2,0 |

- |

2,2 |

1,4 |

|

Операции с деньгами и

ценными бумагами, страхование |

1,0 |

1,2 |

- |

0,7 |

|

Другой вид |

6,0 |

2,3 |

4,4 |

4,3 |

47 руководителей - участников опроса (или 37% от общего числа опрошенных) возглавляют многопрофильные предприятия, причем дополнительной деятельностью для них, большей частью, является торговля или посредничество. 26% опрошенных занимаются уличной торговлей или торгуют на рынке, почти треть имеет свой магазин, кафе, киоск.

Таким образом, в выборке представлены разные типы предпринимателей, занимающихся широким спектром видов деятельности, и она, в основном, соответствует базовым характеристикам всей совокупности предпринимателей малого бизнеса области. Ошибка выборки не превышает 5-7%. Поэтому сделанные на данной выборке выводы можно с достаточно высокой достоверностью распространить на весь объект исследования – малый бизнес Вологодской области.

1. Динамика развития малого бизнеса

Как показывает анализ статистических данных Облкомстата за 1992–1997 гг., за все годы реформ малый бизнес в Вологодской области оставался почти единственным достаточно успешно развивающимся сектором экономики.2 [Малое предпринимательство Вологодской области в 1992-1995 годах / Вологодское областное управление статистики, Вологда, 1996г/ и др. издания Облкомстата] Среднегодовой показатель роста, например, числа малых предприятий за этот период составил 20%, а численности работающих на этих предприятиях – 9%.

На 1.07.98 года в области насчитывалось уже около 4 тысяч малых предприятий и более 50 тысяч человек занималось предпринимательской деятельностью без образования юридического лица. По сравнению с соответствующим периодом 1997 года имеет место рост числа предприятий на 14%, а численность работников малых предприятий увеличилась на 9%. В первом полугодии 1998 года малыми предприятиями выпущено товаров и оказано услуг на 1168 млн. рублей, что составило около 7% выпуска продукции, работ, услуг всех отраслей экономики области.3 [Малое предпринимательство Вологодской области в I полугодии 1998 года / Вологодское областное управление статистики, Вологда, 1998 г.].

В целом же неплохие тенденции в развитии малого предпринимательства в первой половине 1998 года обрушил финансовый кризис, разразившийся в стране в августе месяце.

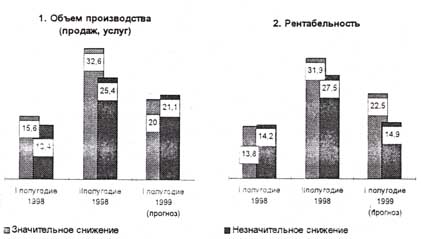

В связи с отсутствием на момент анализа официальной статистики это можно проследить по оценочным данным опроса ВНКЦ. Ниже приведена диаграмма оценок работы малых предприятий и «индивидуалов» по отдельным показателям деятельности в I полугодии 1998 года, во II полугодии (ожидаемый результат) и прогноз на I полугодие 1999 года (рис.1).

Рис. 1. Динамика оценок снижения отдельных показателей работы в 1998 году и прогноз на I полугодие 1999 года (в % от общего числа опрошенных)

Такие же изменения в оценках наблюдаются и по другим анализируемым показателям: ассортименту продукции, численности работающих (здесь снижение ожидается незначительное), объему средств, вкладываемых в развитие бизнеса.

Как видим, ухудшение оценок основных показателей работы во II полугодии 1998 года прослеживается достаточно отчетливо у большинства предпринимателей. Почти 90% опрошенных указали на весьма негативное влияние кризиса на финансовое состояние своего предприятия (табл.3).

Таблица 3

Распределение ответов на вопрос: «Как отразился финансово-экономический

кризис в стране на финансовом состоянии Вашего предприятия

(индивидуальной деятельности)?»

|

Варианты

ответов |

% от общего числа

опрошенных |

|

Очень негативно, поставив в

сложное финансовое положение |

46,4 |

|

Отрицательно сказался на

некоторых показателях |

41,3 |

|

Почти не сказался на

финансовом состоянии |

9,1 |

|

Затрудняюсь ответить |

3,3 |

Характерно, что сравнительный анализ динамики оценок, проведенный в разрезе торгово-посреднической деятельности и сферы производства и услуг, показывает, что августовский кризис отразился в несколько большей степени на розничной и оптовой торговле, чем на производящем секторе малой экономики области (табл.4).

Таблица 4

Оценка снижения показателей работы во II полугодии 1998 года

(ожидание) в разрезе отдельных сфер малого бизнеса

(в % к общему числу опрошенных)

|

Показатели |

Виды

деятельности |

|

|

Торгово-посредническая |

Производство и услуги |

|

|

Объем производства (продаж,

услуг и т.п.) |

60,0 |

54,1 |

|

Ассортимент продукции |

40,1 |

11,9 |

|

Количество работающих |

12,5 |

15,2 |

|

Объем вложений в развитие

бизнеса |

24,0 |

32,6 |

|

Рентабельность |

63,2 |

52,2 |

По ряду показателей (объем производства, ассортимент, рентабельность) число предпринимателей торгово-посреднической сферы, отметивших их снижение во II полугодии 1998 года, несколько больше аналогичной доли респондентов из сферы производства и услуг.

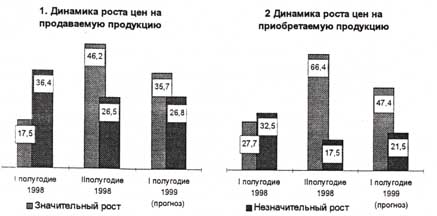

«Обвал» рубля вызвал также резкий рост цен как на приобретаемую предпринимателями продукцию (сырье, материалы, комплектующие), так и на продаваемую ими продукцию населению и другим потребителям (рис.2).

Рис.2. Оценка роста цен на продаваемую и приобретаемую продукцию в 1998 году и прогноз на I полугодие 1999 года

(в % от общего числа опрошенных).

Подавляющее большинство респондентов (72,7 %) отметило, что из-за резкого роста цен на приобретаемую продукцию (сырье, материалы, комплектующие) во II полугодии 1998 года выросли цены и на продаваемую ими продукцию. Добавим , что этому способствовал и ажиотажный спрос населения на продукты питания длительного срока хранения и некоторые виды промышленных товаров. Особенно сильно увеличились цены в торгово-закупочной сфере (табл.5).

Таблица 5

Оценка роста цен на продаваемую продукцию в разрезе

отдельных сфер малого бизнеса (в % от общего числа опрошенных)

|

Варианты ответов |

Торгово-посредническая

деятельность |

Производство

и услуги |

||||

|

I

п/г 1998 |

II

п/г1998 |

I

п/г 1999 |

I

п/г 1998 |

II

п/г 1998 |

I

п/г 1999 |

|

|

Рост (увеличение)

незначительное |

36.9 |

26.7 |

24.9 |

35.9 |

27,7 |

29,3 |

|

Рост (увеличение)

значительное |

24,4 |

56,8 |

39,9 |

4,3 |

27,2 |

28,3 |

Неблагоприятные изменения условий деятельности в 1998 году не могли не отразиться негативно на прогнозе респондентами хозяйственной конъюнктуры для малого бизнеса в 1999 году.

Анализ диаграмм (рис.1 и 2) показывает, что в 1999 году 41,1% опрошенных и дальше ожидают снижение объемов производства (продаж, услуг и т.п.). По сравнению со II полугодием 1998 года наблюдается увеличение числа тех, кто намерен сократить количество работающих на своих предприятиях (17,2% всех опрошенных). Велики и инфляционные ожидания: почти 70% респондентов прогнозируют рост цен на приобретаемую продукцию, что в свою очередь определит и рост цены продажи.

Таким образом, можно предполагать, что в 1999 году замедлятся темпы роста, а возможно даже и сократится количество малых предприятий и отдельных предпринимателей, снизится и их деловая активность. Возможно, под влиянием кризисных явлений будут происходить определенные структурные и качественные изменения в малом предпринимательстве области.

2. Иерархия проблем в малом предпринимательстве,

оценка их изменений в 1998 году

Неоднократные исследования, проводимые ВНКЦ в сфере малого предпринимательства Вологодской области, неизменно фиксируют в качестве наиболее злободневной проблемы для предпринимателей высокие налоги и усложненность налоговой системы. По мнению опрашиваемых, действующая система налогообложения является крайне несовершенной и подрывает стимулы к предпринимательской деятельности. Правда, надо отметить, что предприниматели к ней несколько адаптировались и научились уходить от налогообложения в «теневую» и «полутеневую» экономику, «минимизировать» свои доходы.

В иерархии наиболее весомых проблем четко прослеживается и влияние общей неблагоприятной экономической обстановки в стране, регионе. Это во многом обусловливает недостаток ресурсной базы, нехватку оборотных средств, взаимные неплатежи и т.п.

Очень острой проблемой, по мнению предпринимателей, является отсутствие стабильной нормативной и законодательной базы. Это порождает произвол бюрократических структур и контролирующих органов, создает дополнительные барьеры развитию малого бизнеса. В группу этих проблем входит и ограничение доступа к приемлемым по цене кредитным ресурсам, неразвитость инфраструктуры поддержки малого предпринимательства, давление криминальных структур.

Все эти проблемы остались нерешенными и в 1998 году, вместе с тем, в результате августовского кризиса некоторые из них усугубились, появились и новые трудности в ведении бизнеса (табл.6).

Таблица 6

Оценка первоочередных проблем в деятельности предпринимателей

после кризиса августа 1998 года

|

Наименование

проблем |

в % от общего числа

опрошенных |

|

Снижение платежеспособного

спроса потребителей |

70,3 |

|

Подорожание импортного

товара или сырья |

67.0 |

|

Подорожание отечественных

товаров или сырья |

51.1 |

|

Сокращение оборотных

средств |

46.7 |

|

Задержки платежей из-за

неурядиц в банковской системе |

18.8 |

|

Потеря поставщиков |

14.5 |

|

Временное закрытие оптовых

баз |

14.5 |

|

Уменьшение фонда оплаты

труда |

10.9 |

|

Трудности с доставкой

товара из других областей |

11.2 |

|

Необходимость сокращения

численности работающих |

9.4 |

|

Необходимость временного

прекращения хоз. деятельности |

9,4 |

|

Отказ банка от обслуживания |

5.8 |

|

Другое |

1.3 |

|

Существенных трудностей не

прибавилось |

3,6 |

Из таблицы видно, что в результате «обвала» рубля произошло резкое удорожание как импортных, так и отечественных товаров (сырья, комплектующих), что повлекло за собой сжатие и без того низкого платежеспособного спроса, ухудшение финансового положения предпринимателей. Особенно вздорожали цены на импортную продукцию и материалы. По данным опроса, больше половины респондентов (56,9%) можно отнести к группе предпринимателей, ориентирующихся на продажу или использование в производстве импортных изделий (табл.7).

Таблица 7

Оценка доли импортных товаров или сырья (комплектующих)

в бизнесе до кризиса

|

Варианты

ответов |

% к числу опрошенных |

|

Они преобладали в общем

объеме товаров (сырья) |

35,9 |

|

Примерно одинаковая доля с

отечественными товарами |

21,0 |

|

Удельный вес отечественных

товаров (сырья) несколько выше импорта |

7,6 |

|

Доля импортного товара (сырья)

очень незначительна |

19,6 |

|

Импортных товаров (сырья) в

бизнесе не было |

13,0 |

Еще больше импортных товаров находится в обороте торгово-посреднической сферы, здесь почти 64,9% респондентов отметили, что они преобладают в общем объеме или их доля примерно равна отечественным.

В какой мере кризис повлиял на сокращение импорта, используемого в малом бизнесе? Результаты декабрьского опроса дают следующие оценки, приведенные в табл.8.

Таблица 8

Оценка уменьшения доли импортных товаров (сырья, материалов)

в малом бизнесе после 17 августа 1998 года в % к общему числу опрошенных

|

Процент уменьшения импорта |

В целом по области |

В том числе по

видам деятельности |

|

|

Торгово-посредническая |

Производство и услуги |

||

|

На 30% |

18.2 |

20.3 |

14.3 |

|

От 30 до 50% |

15.6 |

18,6 |

9.9 |

|

От 50 до 70% |

9,5 |

10,7 |

6,6 |

|

От 70 до 90% |

5,5 |

7.3 |

2,2 |

|

От 90 до 100% |

5,5 |

3.4 |

9,9 |

|

Не уменьшилась |

33.1 |

33,3 |

33.0 |

Не очень сильно, но заметен процесс сокращения доли импортных товаров во всех секторах малого предпринимательства, что расширяет спрос на российские товары и материалы. Видны определенные предпосылки для возрождения отечественного производителя. Это подтверждают и мнения самих предпринимателей о путях адаптации к изменившимся условиям хозяйствования (табл.9).

Таблица 9

Оценка вариантов решений по приспособлению к изменившимся условиям

|

Какую стратегию необходимо,

на Ваш взгляд, выбрать, чтобы

приспособиться к изменившимся условиям

хозяйствования? |

% к общему числу опрошенных |

|

Переориентироваться на

отечественных производителей готовой

продукции (сырья, материалов,

комплектующих) |

42.0 |

|

Искать новые рынки сбыта

продукции |

34.4 |

|

Найти новых поставщиков

продукции, которая пользуется спросом |

33,7 |

|

Сократить ассортимент

импортных товаров |

16,3 |

|

Частично перепрофилировать

свой бизнес с торговли на производство

продукции |

14,1 |

|

Объединиться с предприятием,

имеющим финансовые ресурсы |

10,5 |

|

Сдать имеющиеся площади в

аренду |

5,8 |

|

Другое |

4,7 |

|

Затрудняюсь ответить |

24,3 |

Приведенные данные свидетельствуют о готовности предпринимателей переориентироваться на отечественных поставщиков и даже частично перепрофилировать торговый бизнес на производственный. Как никогда им для этого необходима определенная информационная и маркетинговая поддержка территориальных органов власти и территориального управления, создание благоприятных условий для «перелива» капитала в производящий отечественный сектор экономики.

3. Оценка условий деятельности предпринимателей в 1998 году

Результаты предыдущих опросов экспертов и предпринимателей свидетельствуют, что в области условия для функционирования и развития малого бизнеса еще далеки от благополучных, характеризуются многочисленными проблемами и трудностями.4 [Ильин В.А., Жирнов Е.М. Малый бизнес в регионе: тенденции и проблемы развития. Вологда, ВНКЦ, 1998 г.]. Наблюдались ли заметные подвижки здесь в 1998 году?

Из приведенных в предыдущих разделах данных ясно, что объективные условия для ведения бизнеса резко ухудшились. Критически оценили предприниматели и эффективность государственной поддержки малому бизнесу в 1998 году (табл.10).

Таблица 10

Оценка государственной помощи в становлении и развитии

малого предпринимательства (в % к общему числу опрошенных)

|

Варианты

ответов |

Год оценки |

|

|

1997 |

1998 |

|

|

Помощь весьма существенна |

1,1 |

– |

|

В какой-то мере эта помощь

осуществляется, но далеко не всегда и не

во всем |

5,8 |

3,6 |

|

Помощь ощущается довольно

слабо |

11,6 |

9,1 |

|

Никакой помощи не чувствую |

60,5 |

71,7 |

|

Затрудняюсь ответить |

14,9 |

14,9 |

Необходимо отметить, что эти оценки существенно не отличаются от аналогичных данных предыдущих опросов. Например, в 1997 году также около 80% респондентов отметили, что эта помощь очень слаба или вообще отсутствует. Предприниматели, кроме общей, дали в 1998 году дифференцированную оценку отдельным аспектам государственной помощи (табл.11).

Таблица 11

Оценка изменений ситуации в 1997-98 гг. по основным направлениям государственной помощи малому бизнесу

(в % к общему числу опрошенных, без затруднившихся ответить)

|

Направления |

Ситуация |

||

|

Улучшилась |

Ухудшилась |

Без изменений |

|

|

Совершенствование

налоговой политики |

6.9 |

38,4 |

32.6 |

|

Повышение регулирования

экономических процессов |

4,3 |

22,8 |

22,8 |

|

Создание эффективного

механизма защиты от гос. чиновников и

рэкета |

6,9 |

34,8 |

22,1 |

|

Упорядочение работы служб

контроля над деятельностью

предпринимателей |

12,7 |

39,5 |

8,7 |

|

Организация

разъяснительной работы по вопросам

налогообложения |

11.6 |

34,9 |

15.3 |

|

Совершенствование

нормативно-правовой базы по

предпринимательству |

6,9 |

39,5 |

12,7 |

|

Обеспечение действенной

финансово-кредитной и инвестиционной

поддержки |

7,6 |

27,6 |

22,5 |

|

Создание фонда свободных

производственных и нежилых площадей для

размещения мелких предприятий |

8,7 |

29,7 |

7,6 |

Как видим из таблицы, большинство проблем осталось без видимого решения, а по ряду направлений (совершенствование налоговой политики, регулирование экономических процессов, защита от гос. чиновников и рэкета, обеспечение финансовой помощи) почти треть респондентов отметили ухудшение ситуации.

Одним из основных направлений государственной поддержки является и развитие инфраструктуры предпринимательства (организаций, представляющих кредитные, страховые, имущественные, учебные, консультационные, информационные и прочие услуги предпринимателям преимущественно на льготных условиях). По данным опроса 1998 года, почти половина респондентов не знает о существовании в области таких организаций, а, следовательно, и не пользуется их услугами (табл.12).

Таблица 12

Распределение ответов на вопросы об оценке

инфраструктуры для малого бизнеса (в % к числу опрошенных)

|

Знаете ли Вы о существовании

организаций инфраструктуры в Вашем

городе (районе) и оказываемых ими

услугах? |

|

|

Да, осведомлен в достаточной

степени |

6.2 |

|

Отчасти да |

22.8 |

|

Сведениями об этих

организациях не располагаю |

42.0 |

|

Потребности в информации об

этих организациях нет |

9.4 |

|

Затрудняюсь ответить |

19.2 |

|

Пользовались

ли Вы помощью или услугами этих

организаций в 1997-98 гг.? |

|

|

Да, достаточно часто |

0.4 |

|

Иногда, редко |

15,6 |

|

Не пользовался, т.к.

потребности в них нет |

20.3 |

|

Не пользовался, т.к.

сведениями о них не располагаю |

57.6 |

Изучение опыта работы зарубежных малых предприятий показывает, что не имея возможности держать большой штат специалистов, их руководители достаточно широко и умело пользуются услугами специализированных фирм. У нас же картина, судя по данным таблицы, несколько иная. И дело даже не только в еще слабом развитии инфраструктуры для малого бизнеса, но и, как свидетельствуют результаты исследования, в неосведомленности предпринимателей о существовании объектов инфраструктуры на территории области.

Неблагоприятные внешние условия для развития малого бизнеса в 1998 году, а также отсутствие действенной помощи по преодолению возникших после кризиса проблем со стороны государственных и местных органов власти не могли не сказаться отрицательно на оценках предпринимателями результативности взаимодействия с региональными исполнительными органами власти, а также экономической политики Правительства РФ и Администрации области (табл.13).

Таблица 13

Оценка предпринимателями результативности взаимодействия в 1998 году

с региональными органами власти (по 10-ти балльной шкале)

|

Структура

исполнительной власти |

Средний балл |

Средний балл

опроса 1997 г. |

|

Администрация области |

2.4 |

2.6 |

|

Администрация города |

2.6 |

2.3 |

|

Администрация района |

2.5 |

2.8 |

Таблица 14

Оценка предпринимателями экономической политики Правительства РФ и Администрации области в 1998 году (в % к общему числу опрошенных)

|

Согласны ли

Вы с проводимой экономической политикой?

|

Опрос 1998г. |

Опрос 1997 |

|

Правительства

РФ |

||

|

Да и в

основном да |

2,9 |

7,9 |

|

Трудно

сказать |

33.3 |

36,5 |

|

Нет и в

основном нет |

60,2 |

55,о |

|

Администрации

области |

||

|

Да и в

основном да |

6,2 |

7,4 |

|

Трудно

сказать |

44,6 |

42.1 |

|

Нет и в

основном нет |

45,7 |

50,5 |

Одним из существенных факторов, определяющих отношение предпринимателей к деятельности властных структур, несомненно является их информированность о реальных мерах по поддержке малого бизнеса в области. К сожалению, этому вопросу исполнительные органы власти уделяют еще недостаточное внимание (табл. 15).

Таблица 15

Оценка осведомленности респондентов о деятельности

по поддержке малого бизнеса (в % к общему числу опрошенных)

|

Осведомлены ли Вы о

деятельности по поддержке малого

предпринимательства? |

Со стороны: |

|

|

Администрации области |

Администрации города (района) |

|

|

Да, в

достаточной степени |

6.2 |

6,2 |

|

Отчасти да |

16,3 |

17,8 |

|

Нет |

55,1 |

56.2 |

|

Затрудняюсь

ответить |

22,4 |

19,8 |

Программой обследования предусматривалось также получение дифференцированной оценки результативности взаимодействия с исполнительными органами власти по отдельным вопросам предпринимательства. Однако выяснилось, что крайне мало опрошенных предпринимателей в 1997-98 гг. обращались с каким-либо вопросом в администрацию и другие территориальные структуры управления. Хотя полученные оценки удовлетворенности результатами таких обращений трудно признать статистически значимыми, нами все же в качестве предварительного зондирования общественного мнения ниже приводятся итоговые данные этого обследования (табл.16).

Таблица 16

Показатели обращаемости предпринимателей в органы власти

и удовлетворенность результатами обращений

в % к числу опрошенных, без затруднившихся с ответом)

|

Служба или исполнитель,

ведающие вопросами: |

Факт обращения в 1997-98 гг. |

Удовлетворенность

результатами обращения |

|

|

Да |

Нет |

||

|

Развития экономики и

предпринимательства |

12,1 |

42,4 |

42.4 |

|

Регистрации предприятий и

физических лиц |

26.3 |

72,2 |

9.7 |

|

Торговли и бытовых услуг |

23.1 |

50. 8 |

33.3 |

|

Землеустройства и отвода

земли |

15.5 |

47.6 |

40.5 |

|

Архитектуры и строительства |

13,9 |

39.5 |

47.4 |

|

Аренды помещений |

29.0 |

58.8 |

27.5 |

|

Налогообложения |

47.1 |

45,0 |

44.2 |

Из приведенных данных видно, что по ряду вопросов значительная часть предпринимателей не удовлетворена результатами обращений во властные структуры.

Практика показывает, что в настоящее время проблема взаимодействия управленческих структур в отношении поддержки малого бизнеса является достаточно актуальной и сложной. Облегчает в определенной степени такое взаимодействие наличие общественных объединений предпринимателей. Вместе с тем, опрос показал, что респонденты весьма низко оценили уровень консолидации предпринимателей малого бизнеса своего региона (табл.17).

Таблица 17

Оценка степени консолидации предпринимателей малого бизнеса

(в % к числу опрошенных)

|

Шкала оценки |

Опрос1998 г. |

Опрос 1997 г. |

|

Высокая

степень консолидации |

4.0 |

3.7 |

|

Средняя

степень консолидации |

16.7 |

16.8 |

|

Низкая, почти

отсутствует |

44.2 |

41.1 |

|

Затрудняюсь

ответить |

35,1 |

38.4 |

Как видим, оценки двух опросов почти не отличаются между собой. Консолидация предпринимателей, по мнению респондентов, проходит в области пока неудовлетворительно. Поэтому малый бизнес выступает весьма разрозненно по защите своих интересов во властных структурах. По мнению предпринимателей, они должны направить свои силы на следующие направления :

– Участвовать в разработке нормативных документов и программ, затрагивающих интересы предпринимателей (42% от числа опрошенных);

– Продвигать своих представителей в выборные органы власти (34,1%);

– Создавать общественные объединения деловых кругов (28,3%).

Итак, в 1998 году, по данным проведенного опроса, не произошло существенных видимых подвижек в поддержке развития малого предпринимательства области. Те реальные дела (открытие делового центра предпринимателей в Вологде, корректировка решений по широкому введению кассовых аппаратов и единого налога на вмененный доход, создание консультационного пункта налоговой инспекции в областном центре и др.), видимо, остались незамеченными большинством предпринимателей, не повлияли на их оценку изменений условий работы в 1998 году.

4. Оценка социальной и психологической адаптации

респондентов к кризисной ситуации 1998 года.

Уход в предпринимательство части экономически активного населения привел не только к образованию активно развивающегося негосударственного сектора малой экономики области, но и способствовал в большей степени их адаптации к рыночным условиям жизни. По уровню материального положения, который является одним из основных критериев адаптации, предприниматели образуют особую, более продвинутую группу, чем большинство жителей Вологодской области. Об этом можно судить, анализируя результаты опросных данных по оценке динамики уровня жизни разных категорий населения области (табл.18).

Таблица 18

Распределение ответов на вопросы по оценке уровня жизни респондентов и

членов их семей по объединенным информационным массивам

(в % к общему числу опрошенных)

|

Вопросы и варианты ответов |

Январь-декабрь 1997 года |

Январь-октябрь

1998 года |

|||||

|

Всего |

Предприниматель |

Руководитель

коммерческой структуры |

Всего |

Предприниматель |

Руководитель

коммерческой структуры |

||

|

Как

изменяется жизнь Вашей семьи в 1997(98) году

по сравнению с 1996(97) гг.? |

|||||||

|

Благосостояние повышается |

4,7 |

28,5 |

34.2 |

3.4 |

20.0 |

40.0 |

|

|

Существенных изменений не

происходит |

34,7 |

50,2 |

47,9 |

31,7 |

42,6 |

25,0 |

|

|

Благосостояние понижается |

54,5 |

16,7 |

16.4 |

61,0 |

31,3 |

25,0 |

|

|

Затрудняюсь ответить |

6.0 |

4,6 |

1,4 |

3.7 |

6,2 |

10,0 |

|

|

Какая

из приведенных низке оценок наиболее

точно характеризует Ваши денежные

доходы? |

|||||||

|

Денег вполне достаточно,

чтобы ни в чем себе не отказывать |

1.9 |

22,3 |

26,0 |

1.6 |

16,2 |

23,1 |

|

|

Покупка большинства товаров

длительного пользования (холодильник,

телевизор) не вызывает у нас трудностей,

однако покупка автомашины сейчас

недоступна |

3,9 |

23,5 |

32,9 |

3,7 |

25,0 |

30,8 |

|

|

Денег достаточно для

приобретения необходимых продуктов и

одежды, однако более крупные покупки

приходится откладывать на потом |

25,1 |

39,5 |

31,5 |

24,2 |

44,6 |

30,8 |

|

|

Денег хватает только на

приобретение продуктов питания |

41,8 |

10,5 |

6,8 |

39,0 |

9,5 |

7,7 |

|

|

Денег не хватает даже на

приобретение продуктов питания,

приходится влезать в долги |

27.2 |

2,9 |

2,7 |

30,4 |

4,7 |

7,7 |

|

|

К

какой категории Вы себя относите? |

|||||||

|

Богатым |

0,5 |

5,9 |

2,7 |

0,6 |

7,7 |

20,0 |

|

|

Людям среднего достатка |

26.6 |

71.8 |

79,5 |

27,9 |

63,1 |

60,0 |

|

|

Бедным |

53,2 |

12,6 |

2.7 |

49,2 |

14,4 |

10,0 |

|

|

Нищим |

10,9 |

3,4 |

2,7 |

12,1 |

2,6 |

- |

|

|

Затрудняюсь ответить |

8,8 |

6,3 |

12,3 |

9,9 |

12,3 |

10,0 |

|

Примечание: Ввиду того, что в каждом единичном опросе ВНКЦ группа предпринимателей, имеющих свое дело, составляет порядка 30-40 человек, а руководителей коммерческих структур – 10 человек, что явно недостаточно для получения достоверного результата, поэтому для анализа оценок их материального положения данные 6 опросов 1997 года и данные 5 опросов 1998 года были объединены в два информационных массива (1997г. - 7155 человек, в том числе предпринимателей - 252 человека, руководителей - 64 человека; 1998 г.- 5755 человек, в том числе предпринимателей - 221 человек, руководителей - 48 человек).

Данная методика апробирована ВЦИОМ при анализе материалов мониторинга общественного мнения.

Сравнение данных за 1997 (январь-декабрь) и 1998 (январь-октябрь) по приведенным индикаторам наглядно демонстрирует более высокий материальный статус группы предпринимателей, чем остальных опрашиваемых. Даже субъективные оценки своего ежемесячного дохода, несмотря на известную тенденцию более или менее обеспеченных респондентов занижать их при ответе на прямой вопрос, тоже весьма отличаются от аналогичных средних показателей по области в целом. Это же относится и к оценкам желаемого дохода, приемлемого, по мнению респондентов, для нормальной жизни (табл.19).

Таблица 19

Средние показатели оценок фактического и желаемого среднедушевого

дохода по объединенным информационным массивам

|

Вопросы и средние

показатели |

Январь-декабрь 1997 года |

Январь-октябрь

1998 года |

|||||||

|

Всего |

Предприниматель |

Руководитель

коммерческой структуры |

Всего |

Предприниматель |

Руководитель

коммерческой структуры |

||||

|

Посчитайте,

пожалуйста, каков был среднемесячный

фактический доход на одного члена Вашей

семьи за последний месяц |

|||||||||

|

Средний показатель |

549 |

1620 |

2012 |

629 |

1509 |

2310 |

|||

|

Какой

размер дохода на одного члена семьи в

месяц, по Вашему мнению, необходим для

нормальной жизни? |

|||||||||

|

Средний показатель |

2229 |

5088 |

5304 |

1896 |

3110 |

7118 |

|||

Характерно, что и самооценка психологического состояния на момент опроса фиксирует более оптимистическое настроение респондентов-предпринимателей, чем в целом по всей объединенной выборке опрошенных (табл.20).

Таблица 20

Распределение ответов на вопросы по самооценке психологического

состояния респондентов по объединенным информационным массивам

(в % к общему числу опрошенных)

|

Вопросы и варианты ответов |

Январь-декабрь 1997 года |

Январь-октябрь

1998 года |

||||||

|

Всего |

Предприниматель |

Руководитель коммерческой

структуры |

Всего |

Предприниматель |

Руководитель коммерческой структуры |

|||

|

Что

бы Вы могли сказать о своем настроении в

последние дни? |

||||||||

|

Прекрасное настроение |

2,9 |

13,8 |

20.5 |

3.6 |

12,8 |

35,0 |

||

|

Нормальное, ровное

состояние |

25,0 |

55.6 |

53.4 |

25.5 |

45.6 |

30.0 |

||

|

Испытываю напряжение,

раздражение |

43,5 |

20,5 |

20.5 |

44,3 |

22,1 |

20,0 |

||

|

Испытываю страх, тоску |

20.1 |

2,5 |

1,4 |

19,5 |

8,7 |

– |

||

|

Затрудняюсь ответить |

8.4 |

7.5 |

4,1 |

6,9 |

10.8 |

15,0 |

||

|

Как

Вы считаете, какое из приведенных низке

высказываний наиболее соответствует

сложившейся ситуации? |

||||||||

|

Все не так плохо и можно жить |

8,3 |

48.1 |

49,3 |

7.6 |

30.3 |

50,0 |

||

|

Жить трудно, но можно и

терпеть |

35.5 |

28,9 |

30,1 |

32,4 |

47,2 |

35,0 |

||

|

Терпеть наше бедственное

положение уже невозможно |

44,3 |

13,0 |

11,0 |

50,4 |

15,9 |

5,0 |

||

|

Затрудняюсь ответить |

10.3 |

8.8 |

8.2 |

3,7 |

6,2 |

10,0 |

||

Итак, анализ, выполненный с использованием объединенной базы данных, свидетельствует о достаточно высокой степени адаптации предпринимателей к складывающимся рыночным условиям жизни в Вологодской области.

Рассмотрим теперь, как «бытие определило сознание» после августовского кризиса 1998 года.

Уже сравнение данных 1997 и 1998 годов таблицы 18 показывает, что число репондентов-предпринимателей, отметивших понижение благосостояния в 1998 году по сравнению с предыдущим годом, выросло почти на 15 процентных пунктов.

Проследим теперь изменения оценок материального положения по результатам декабрьских опросов предпринимателей (276 респондентов) и населения Вологодской области (1478 респондентов) по их оценке уровня жизни (табл.21).

Таблица 21

Распределение ответов на вопросы по изменению

уровня жизни и оценке денежного дохода (в % к общему числу опрошенных)

|

Вопросы и

варианты ответов |

Предприниматели |

В целом по области |

|

Как

изменилось Ваше положение, Ваш уровень

жизни из-за резкого обострения кризиса? |

||

|

Изменений практически нет |

5,1 |

1,2 |

|

Стало несколько хуже, но

жить можно |

28,6 |

7,9 |

|

Стало намного хуже, но можно

и потерпеть |

31,2 |

27,7 |

|

Стало настолько хуже, что

непонятно, как жить |

32,6 |

59,1 |

|

Затрудняюсь ответить |

2,5 |

3,7 |

|

Какая из

приведенных низке оценок наиболее точно

характеризует Ваши денежные доходы? |

||

|

Денег вполне достаточно,

чтобы ни в чем себе не отказывать |

4,7 |

0,7 |

|

Покупка большинства товаров

длительного пользования (холодильник,

телевизор) не вызывает у нас трудностей,

однако покупка автомашины сейчас

недоступна |

14,9 |

1,2 |

|

Денег достаточно для

приобретения необходимых продуктов и

одежды, однако более крупные покупки

приходится откладывать на потом |

42,0 |

12,0 |

|

Денег хватает только на

приобретение продуктов питания |

25,0 |

43,5 |

|

Денег не хватает даже на

приобретение продуктов питания,

приходится влезать в долги |

8,3 |

39,9 |

|

Затрудняюсь ответить |

4,3 |

2,7 |

Как видим из сравнения данных приведенной таблицы, в декабре остаются достаточно весомыми различия в характеристиках уровня жизни всего населения области и предпринимателей, но в то же время налицо и заметное ухудшение у последних к концу года оценок своего материального благосостояния.

Осталась более высокой в декабре 1998 года и самооценка психологического состояния предпринимателей, чем всех опрошенных жителей Вологодской области (табл.22).

Таблица 22

Самооценка эмоционального состояния респондентов

в дни опроса декабря 1998 года (в % к общему числу опрошенных)

|

Варианты

ответов |

Предприниматели |

В целом по области |

|

Прекрасное настроение |

2.9 |

0,9 |

|

Нормальное, ровное

состояние |

39.5 |

16.9 |

|

Испытываю напряжение,

раздражение |

42.0 |

51,2 |

|

Испытываю страх, тоску |

7,2 |

25,5 |

|

Затрудняюсь ответить |

8,3 |

5,3 |

Таким образом, результаты проведенного анализа подтверждают наши предположения о более высокой степени адаптации предпринимателей и членов их семей к рыночным условиям жизни. (По объединенным данным опросов 1997 года и 1998 года, почти 80% предпринимателей отметили, что им удалось приспособиться к новым социально-экономическим условиям жизни современной России). Разразившийся в августе 1998 года кризис заметно ухудшил материальное состояние предпринимателей, но все же не так сильно, как у преобладающей части населения Вологодской области. Основная часть предпринимателей все же вполне адаптировалась к нынешней жизни, легче перенесла и кризис августа 1998 года.

5. Территориальные особенности функционирования малого бизнеса в 1998 году.

В 1998 году сохранилась тенденция неравномерного развития малого предпринимательства по отдельным территориальным образованиям Вологодской области. Две трети всех малых предприятий региона сосредоточены в гг. Вологде и Череповце. Вместе с тем анализ приведенных в бюллетене Облкомстата данных численности работающих на малых предприятиях райцентров5 [Города Вологодской области, Вологда, Облкомстат, 1998 г.] свидетельствует о весьма дифференцированной картине развития малого бизнеса в регионах. Например, в Бабаеве около 60% всех работающих трудятся на малых предприятиях города, одна треть работает на небольших частных фирмах в Кириллове, причем почти 75% из числа всех работающих на них – в промышленности. Но есть города, где удельный вес работающих в малом предпринимательстве невелик: это – Великий Устюг, Грязовец, Никольск и другие.

В одинаковой ли степени августовский кризис отразился на деятельности предпринимателей крупных и небольших городов области?

Анализ оценок деятельности малых предприятий в I и II полугодии 1998 года в территориальном разрезе не выявил существенных отличий, нет явно значимой разницы и в оценках изменения финансового состояния (табл.23). Здесь несколько лучше выглядят показатели череповецких предпринимателей, но и в городе металлургов почти 90% респондентов указали на очень негативное влияние кризиса на экономическое положение своих фирм.

Таблица 23

Распределение ответов на вопрос о влиянии кризиса на финансовое

состояние предприятия (в % к общему числу опрошенных)

|

Вопрос и варианты ответов |

Вологда |

Череповец |

Районы |

Всего |

|

Как

отразился финансово-экономический

кризис в стране на финансовом состоянии

Вашего предприятия? |

||||

|

Очень негативное, поставив в

сложное финансовое положение |

50,0 |

41,9 |

46,7 |

46,4 |

|

Отрицательно сказался на

некоторых показателях |

35,0 |

46,5 |

43,3 |

41,3 |

|

Почти не сказался на

финансовом состоянии |

9,0 |

9,3 |

8,9 |

9,1 |

|

Затрудняюсь ответить |

6,0 |

2,3 |

1,1 |

3,2 |

В некотором более сложном положении оказались предприниматели райцентров из-за крайне низкого платежеспособного спроса населения и др. потребителей, который в послеавгустовские дни 1998 года снизился до критической отметки (это отметили 80% респондентов райцентров). Видимо, поэтому доля предпринимателей, которым пришлось временно приостановить свою хозяйственную деятельность, в районах почти в 2 раза оказалась больше, чем в гг. Вологде и Череповце.

Определенные различия есть и в выборе стратегии адаптации к новым кризисным условиям хозяйствования (табл.24).

Таблица 24

Оценка вариантов решений по приспособлению к изменившимся условиям респондентами Вологды, Череповца и райцентров

(в % к общему числу опрошенных).

|

Вопрос и

варианты ответов |

Вологда |

Череповец |

Районы |

Всего |

|

Какую

стратегию необходимо, на Ваш взгляд,

выбрать, чтобы приспособиться к

изменившимся условиям хозяйствования? |

||||

|

Переориентироваться на

отечественных производителей готовой

продукции (сырья, материалов,

комплектующих) |

52,0 |

34,9 |

37,8 |

42,0 |

|

Частично перепрофилировать

свой бизнес с торговли на производство

продукции |

18,0 |

9,3 |

14,4 |

14,1 |

|

Сократить ассортимент

импортных материалов |

15,0 |

18,6 |

15,6 |

16,3 |

|

Сдать имеющиеся площади в

аренду |

7,0 |

5,8 |

4,4 |

5,8 |

|

Объединиться с предприятием,

имеющим финансовые ресурсы |

9.0 |

18,6 |

4,4 |

10,5 |

|

Искать новые рынки сбыта

продукции |

40,0 |

34,9 |

27,8 |

34,4 |

|

Найти новых поставщиков

продукции, которая пользуется спросом |

37.0 |

27,9 |

35,6 |

33,7 |

|

Другое |

5,0 |

3,5 |

5,6 |

4,7 |

|

3атрудняюсь ответить |

18,0 |

24,4 |

31,1 |

24,3 |

Предприниматели областного центра и, в какой-то мере, райцентров более настроены на сотрудничество с отечественными товаропроизводителями, поиск новых поставщиков продукции, перепрофилирование бизнеса с торговли на производство. Череповец выделяется ориентацией части респондентов на союз с предприятиями, имеющими солидные финансовые ресурсы.

Почти никто ни в крупных городах, ни в райцентрах области не надеется и не ощущает никакой помощи со стороны государства в поддержке и развитии своей деятельности. Накопившиеся проблемы в малом бизнесе очень медленно решаются во всех городах области. Особенно слабо развита инфраструктура предпринимательства в районах области (почти 76% респондентов из райцентров ничего не знают об организациях, оказывающих содействие предпринимателям, и, следовательно, не пользуются их услугами).

Определенные различия в зависимости от места опроса наблюдаются при общих оценках результативности взаимодействия с исполнительными органами власти (табл.25).

Таблица 25

Оценка респондентами Вологды, Череповца и райцентров результативности взаимодействия в 1998 году с региональными органами власти

(по 10-балльной шкале)

|

Структура

исполнительной власти |

Средний балл |

|||

|

Вологда |

Череповец |

Районы |

Всего |

|

|

Администрация

области |

1,8 |

2,7 |

2,6 |

2,4 |

|

Администрация

города (района) |

1,9 |

3,4 |

2,6 |

2,6 |

Обращают на себя внимание достаточно низкие оценки по областному центру, что, в общем-то, нехарактерно для него (опрос 1996 года показал 2,2 балла, 1997 – 2,7). Значимой является и разница в соотношении довольных и недовольных результатами обращений в налоговые органы гг. Вологды, Череповца и райцентров (табл.26).

Таблица 26

Оценка удовлетворенности результатами обращений по вопросам

налогообложения (в % к общему числу опрошенных)

|

Вопрос и варианты ответов |

Вологда |

Череповец |

Районы |

Всего |

|

Удовлетворены

ли Вы результатами обращений в

территориальные органы по вопросам

налогообложения? |

||||

|

Да |

22,2 |

62,8 |

46,0 |

45,0 |

|

Нет |

69,4 |

25,6 |

42,0 |

44,2 |

|

Затрудняюсь

ответить |

8,4 |

11,6 |

12,0 |

10,8 |

Несколько хуже оценили респонденты областного центра и свою осведомленность о деятельности исполнительных органов власти по поддержке малого предпринимательства (табл.27).

Таблица 27

Оценка осведомленности респондентов Вологды, Череповца и райцентров о деятельности по поддержке малого бизнеса (в % к общему числу опрошенных)

|

Вопрос и варианты ответов |

Вологда |

Череповец |

Районы |

Всего |

|

Осведомлены

ли Вы о деятельности по поддержке малого

предпринимательства со стороны: |

||||

|

Администрации

области |

||||

|

Да, в достаточной степени |

7,0 |

4,7 |

6,7 |

6,2 |

|

Отчасти да |

11,0 |

20,9 |

17,8 |

16,3 |

|

Нет |

69,0 |

41,9 |

52,2 |

55,1 |

|

Заполняюсь ответить |

10,0 |

27,9 |

22,2 |

19,6 |

|

Администрации

района (города) |

||||

|

Да, в достаточной степени |

6,0 |

7,0 |

5,6 |

6,2 |

|

Отчасти да |

11,0 |

20,9 |

22,2 |

17,8 |

|

Нет |

69,0 |

44,2 |

53,3 |

56,2 |

|

Затрудняюсь ответить |

12,0 |

23,3 |

17,8 |

17,4 |

Почти 50% респондентов Вологды и райцентров неудовлетворительно оценили и степень консолидации предпринимателей своих городов в отстаивании корпоративных интересов во властных структурах.

Это некоторое преобладание отрицательных оценок у респондентов Вологды и райцентров можно отчасти объяснить более сложной общей ситуацией по адаптации к последствиям кризиса в этих городах (табл.28).

Таблица 28

Оценка изменений уровня жизни во II половине 1998 года

(в % к общему числу опрошенных)

|

|

Вологда |

Череповец |

Районы |

Всего |

|

Как

изменилось Ваше положение, Ваш уровень

жизни из-за резкого обострения кризиса? |

||||

|

Изменений практически нет |

6,0 |

7,0 |

2,2 |

5,1 |

|

Стало несколько хуже, но

жить можно |

25,0 |

32,6 |

28,9 |

28.6 |

|

Стало намного хуже, но можно

потерпеть |

32,0 |

32,6 |

28,9 |

31,2 |

|

Стало настолько хуже, что

непонятно, как жить дальше |

35,0 |

24,4 |

37,8 |

32,6 |

|

Затрудняюсь ответить |

2,0 |

3,5 |

2,2 |

2,5 |

Таким образом, рассмотрение сложившейся в 1998 году ситуации в малом бизнесе области в территориальном аспекте выявило, что существуют определенные особенности его развития в зависимости от географии размещения малых предприятий. В частности, как показало обследование, предпринимателям Вологды и райцентров более трудно дается адаптация к кризисным явлениям второй половины 1998 года, чем их череповецким коллегам, обладающим более солидными финансовыми ресурсами.

Выводы

Обобщая изложенные выше материалы анализа сложившейся в 1998 году ситуации в малом предпринимательстве области, можно констатировать:

– По оценкам подавляющего большинства предпринимателей-респондентов опроса декабря 1998 года, августовский кризис финансово-экономической системы страны крайне негативно сказался на их деятельности во II половине прошедшего года. Особенно заметный урон он нанес предпринимателям Вологды и райцентров, не обладающим солидными финансовыми ресурсами. 72,5 % опрошенных предпринимателей считают, что в 1999 году у большинства малых и средних предприятий области еще более ухудшится экономическое положение. Примерно такая же часть опрошенных ожидает в 1999 году роста цен на приобретаемое сырье, материалы, комплектующие, готовые товары. Печальный опыт «обвала» рубля в августе, когда в одночасье уменьшились оборотные средства у значительной части предпринимателей, будет подталкивать их к повышению цен на продаваемую продукцию при любом намеке на дальнейшее ухудшение экономической и политической ситуации в стране.

– Изменившиеся условия хозяйствования вновь заставили предпринимателей более активно заняться поиском финансовых ресурсов, новых сфер приложения своих сил, новых поставщиков и потребителей. Наметилась определенная тенденция переориентации предпринимателей на отечественных товаропроизводителей. Это обусловило определенный рост потребностей в соответствующей информации и должно бы переориентировать и деятельность региональных структур власти, и управления в оказании необходимой помощи предпринимателям, создании благоприятных условий для перепрофилирования их деятельности. Вместе с тем, судя по данным опроса, в 1998 году не произошло значительных видимых подвижек в поддержке развития малого предпринимательства области, не были приняты и все необходимые оперативные меры по обеспечению предпринимателей малого бизнеса необходимой информацией, изменению нормативных документов и т.п.

– В 1998 году территориальными органами власти и управления были предприняты определенные шаги по поиску более эффективного взаимодействия с предпринимательскими структурами области. К сожалению, неблагоприятные общие социально-экономические условия не могли не сказаться отрицательно на опросных оценках результативности взаимодействия предпринимателей и исполнительных органов власти. Предстоит достаточно сложная работа по созданию атмосферы делового взаимодействия между предпринимателями и органами власти и управления, которая способствовала бы повышению эффективности деятельности тех и других. И на эти проблемы необходимо обратить самое пристальное внимание, используя все возможности средств массовой информации, новых наработок по развитию связей с общественностью и т.п.

– Весьма негативно отразился кризис и на материальном благополучии большой части предпринимателей, существенно урезав их потребительские возможности. Вместе с тем по сравнению с большинством населения области денежные доходы предпринимателей остаются достаточно высокими. Это способствовало более безболезненной адаптации предпринимателей к ухудшению условий жизни после августовского «обвала» рубля.

Мониторинговые исследования ВНКЦ РАН показывают, что малое предпринимательство, несмотря на все сложности протекания социально-экономических процессов в регионе, является наиболее гибкой и активно функционирующей хозяйственной сферой области, что свидетельствует о большом внутреннем потенциале малого бизнеса. В связи с этим представляется важным рассмотреть его роль в выводе экономики области из кризиса, создании предпосылок для ее подъема. Разрабатываемая в настоящее время концепция социально-экономического развития Вологодской области должна содержать, на наш взгляд, и изложение определенных подходов по развитию малого предпринимательства в регионе, особенно в ее депрессивных районах.

Во всем мире малые и средние предприятия являются сердцевиной рыночного хозяйства, обеспечивают рабочими местами почти 50% трудового населения и производят от 30 до 60% социального продукта. Этому во многом способствует особое внимание к ним со стороны властных структур, обеспечение реальной помощи в решении многих проблем. Например, в Японии правительство ежегодно отчитывается перед парламентом о состоянии и тенденциях развития малого бизнеса в стране, о проделанной работе в этой сфере экономики. Малое предпринимательство становится неотъемлемой частью проходящей становление рыночной системы хозяйства и в области. Отсутствие идеологии в социально-экономическом развитии области негативно отражается и на определении уровня необходимой поддержки малого бизнеса в регионе.

Малое предпринимательство в Вологодской области / Вологод. науч.-координац. центр ЦЭМИ РАН; Е. М. Жирнов. – Вологда, 1999. – 30 с.